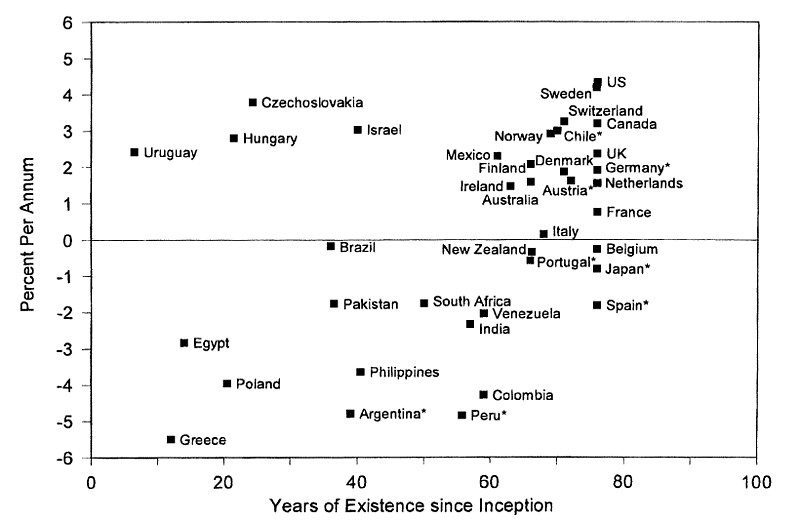

下图总结了39个国家,在1921到1996年这个期间,股市的年化回报率(纵轴),扣除物价通胀。

(研究数据来源:Global Stock Markets in the Twentieth Century, Philippe Jorion and William N. Goetzmann,Source: The Journal of Finance, Vol. 54, No. 3 (Jun., 1999), pp. 953-980)

美国大概4.3%。接近一半国家是负的。超过3%的,包括美国也就5个国家。

也就是说,绝大多数国家的股市回报,还不如美国国债(也扣除通胀)。

常见的安慰说法是,可是当地的国债回报更差啊。

比烂有什么意思呢![[捂脸]](//assets.imedao.com/ugc/images/face/emoji_33_face.png?v=1 "[捂脸]") 。

。

更客观的说法是,在大部分国家(包括传统西欧富国),资本(无论是股还是债)都并不是主人翁,长期平均收益并不高。

资本中心论的美式资本主义在二十世纪其实是个特例。世界上其他地方,传统上都更讲究资本、劳工、社会之间的均衡,资本(包括股东、债权人)往往是可以牺牲的。

对资本的压制,完全不影响一个国家高速发展起来,也不一定影响民众幸福程度。比如四小龙以及中国,压低资本的回报率,压制消费,集中资金办大事,被认为是能跳跃高速发展的一个重要原因。

快速成长变化的地方,受益最大的角色可能是企业家、消费者、劳动者、专业人士,也可能是一级市场或房地产的积极投资者。

被动储蓄者(包括二级市场股东),却是最适合被牺牲的,因为并不缺你一个,而且也知道你没其他地方可去。

为什么大家平时通常看不到这种历史数据呢?

原因很简单,无利不起早:只有一个过往回报很高的市场(比如美国股市),才会吸引到很多人(包括金融机构)去把数据整理出来并广为宣传。

宣传的人经济动力很大,反驳的人没什么动力,读者也更喜欢听自己想听到的结论,所以这样的“成功例子”更容易被流传。

我发现一个规律,介绍资产历史回报的众多研究,关于股市历史回报的证据,”不如人意“的证据会按照下面的次序不断地被筛掉:研究原文 -- 翻译成中文版 -- 改编成通俗中文书的 -- 自媒体广为流传。

一步一步淘汰不想看到的证据,最后只剩下认为任何股市正常情况应该提供15-20%年回报的了。

而且,我发现,即使你认真的讨论“平均”回报,还是会有非常多人会气愤的跳出来说:那是你水平低,比如我回报就很高。所以,完全没法讨论。

至于说这39个国家里有很多“垃圾”国家。我恰巧对历史比较感兴趣,这些国家在当时可不是什么垃圾,反而美国是个新兴国家。

如果手里没有水晶球,谁也没法预测30年后各自社会对资本的态度。甚至在美国,也可以看到民众对资本的态度在变化。

全部讨论

西格尔教授的两本书《投资者的未来》和《股市长线法宝》有详细的论据推翻你的这个结论。大部分的国家股市回报长期还是高于债市的。这不是美国等几个国家的特例。

找到你这个图片的来源论文了:Global Stock Markets in the Twentieth Century

网页链接

为啥跟《投资者的未来》统计的不一样,日本,南非,西班牙。。。。

相信很多乡亲都已经看出来了,熊猫这个,有一对自相矛盾的bug。还有两个不受bug影响的推论,先说bug:

1.“常见的安慰说法是,可是当地的国债回报更差啊。比烂有什么意思呢”。

2.“如果手里没有水晶球,谁也没法预测30年”。

由1得到的结论是,考虑配置股票还是债券没意义,有意义的是去All in一个债券收益也比其它国家股票收益还高的国家。由2得到的结论是,我们不可能预知这样的国家。。。

实际上,通胀是我们必须接受的,收益才是我们可以有所作为的,理解了这一点,才能明白“尽人事,知天命”在投资中也有某种意义。

再说推论:

1.在配置中用$人民币全球投资(CSI1001)$ 来代替单一国家指数是有道理的。

2.专业人士有他们的价值。大熊猫想让大家知道的是,这里面有一个叫@坚信价值 的人。我想让大家知道的是什么,就不用多说了。。。

#乡间俗谈#

这个其实就是老巴子宫红利的另一种诠释:你生在哪里,决定了你的大部分可能。同样的,老巴的投资,主要集中在美国,这个不是偶然的巧合,而是其内在逻辑选择的结果。绝大部分中式巴菲特爱好者,常常过于简单的忽略了这个巨大差异。

为了打翻鸡汤而打翻?沃顿商学院西格尔数据不对,Elroy Dimoson、Paul Marsh、Mike Staunton的数据翻译成中文被颠倒黑白了。那我只能举一个人尽皆知,广大韭菜也知道的栗子了免得我们由于查不到一手资料又"被忽悠"。举一个全球最让人骂的股票市场吧。上证指数28年时间从100点到3000点,上涨30倍。年化收益12.4%,超过同期债券收益率。估计您又要说上证指数有问题,您那里才有第一手资料?

活了这么多年,从没看到过中大奖的人,然而并不影响彩票店红红火火。很多人没觉得自己有什么出头的希望,于是有一毛钱能力的就买彩票,有两毛钱能力的就买股票。“成功率?俺们不知道那是啥玩意。撸起袖子就是干~”

数据的来源一定是错的

社会财富创造的来源本来就是企业

西方注册制,并不是审核制,所以上市公司基本可以看成无差别的,普遍的,那个国家全公司的缩影

如果股指长期收益是负的,整个世界的GDP扣除通胀一定是负的

所以逻辑都可以推出来不对

1.上班打工是要看人脸色的,经常要委屈自己迎合别人,或者是成为制度的奴隶作息受管制,而职业投资者没有这些损失,所以职业投资者首先已经获得了利益,对于部分个性刚烈的人来说这甚至是最重要的东西;人活着钱不是第一位的,每个人的价值排序不同,自由对有的人来说是无价的;

2.如果靠食利或者买etf无脑长持就能在一个经济体内领先于平均收益,那么当资产达到一定程度时就没人做事了,尤其是刻意压低欲望的假满足这种价值观盛行的国家将会是大部分人不做事;所以国家要印钞通过通膨让资产贬值逼迫普通人为生存去做事【印钞还同时做到了定向利益输送的腐败,可谓一箭双雕】。我对那些月光族或者为了虚荣大肆消费的人一直抱有感激之心,因为是他们的幸苦劳动换来了我的自由;

3.附议前面有人说的,职业投资同样也是投资自己。