申明:本人重仓持有复星医药,为医疗行业工作者

我国药企之前以销售为导向(医药代表大热),其底层逻辑就是,大家都做仿制药,药效差不多,哪个牌子的都一样,那么医院到底用哪个牌子的药,医生就有很大的话语权,医药代表们纷纷代表自家公司上门推销。这个情况导致我国药企创新能力差,重营销轻研发,医院药企利益捆绑严重,患者纷纷为天价药买单。

我党当然意识到了这个问题,于是的政策导向就是:鼓励创新,打击天价药,打击产业利益联盟,打击外快党,让老百姓不再吃不起药。

因此在对复星医药进行讨论之前,我们先看一个2018年的国家政策——4+7带量采购。简单的说就是国家为了让老百姓吃得起药,打击药价,将一部分仿制药纳入4+7,基本上进了这个名单的药,药价砍掉80%以上,药企不赚钱甚至亏损,医院采购价是多少钱就卖给老百姓多少钱。很多以仿制药为生的企业宁愿申请破产也不愿意进行生产,所以各大药企纷纷加速布局生物药领域,生物药是下一个大热点。

我国药企正在以营销为中心逐渐往创新为重心过渡(以前药学专业毕业做医药代表居多,现在变成CRA居多),但是短期以销售为导向还是很难以改变的,现在的过渡性畸形——以学术会议销售为导向,各大药企的销售费用不仅不会降低,反而会升高,18、19年,药企日子会很难过,会死掉成批成批的小企业,留下来的会进一步挤占市场。

好了,我们该说复星医药了!

复星医药是我见过格局最大,最有国际化意识的企业,政策前沿把握的不是一般的准!但是大家对他的印象一般是:满世界买买买的土豪,旗下业务杂而不精,因此资本市场不愿意买他的帐,更愿意投资像恒瑞这种一心一意搞研发的学霸。我们仔细看一下复星医药旗下的成分,就能发现,人家虽然买买买,但都不是乱买,而且人家买了之后业务整合也是很强的。复星医药旗下公司分为四个板块:

一:医药工业,药品制造与研发:

工业制造公司有:重庆药友、江苏万邦、Gland Pharma(印度注射剂药品生产企业)、锦州奥鸿

以上几家公司是复星目前利润的重要来源,营收占比超75%,但也是这几家公司旗下的药品受4+7的影响会比较大,很多在走下坡路了,我个人预计今后医药工业的贡献会逐步降低,但是不要怕,复星的杀手锏在下面!

研发企业:

复宏汉霖(即将登陆香港IPO):大分子生物类似药研发平台,已经是复星的门面所在;

以及复星弘创、直观复星、复星凯特、Novelstar、重庆医工院、上海星泰等等研发平台,但是重庆医工院由于去年所爆职工举报丑闻基本被玩坏了,不过我们要知道的就是,复星很注重研发,就研发规模和成果来说,复星同时推进的项目并不比恒瑞少,取得的成果也不比恒瑞差就是了。

二:医疗器械与医学诊断:

相对于药品来说,国外医疗器械和医药费用比1:1,而我们国内目前比例是1:4,还有极大的上涨空间,可以说,我国的医疗器械市场现在才刚刚开始。

而复星布局的公司有:复锐医疗科技(以色列医疗美容器械研发生产企业,港股上市公司)、Viewray、Airdoc、德尚韵兴、EOS Imaging、Butterfly Network、杏脉科技。

三:医疗服务:

我们国家公立医院服务有多差大家有目共睹,其实这不是医院单方面的错,作为医院工作人员,我对伟大的毛主席发誓,我的薪资低得可怜(尤其前两年,不靠爹妈补贴根本没法自己养活自己),大家拿着微薄的薪资,长白班、大夜班、白+黑(24小时的班),上班忙成狗动不动被患者骂,态度真的好不起来。

我们医学生大学本科是要读五年的(比四年制多一年),然后学费比普通四年制要贵(因为经常杀小白鼠、小兔兔、小青蛙,这些实验费用很贵的)。然后五年读完你以为就能穿上白大褂拿薪水了么?太天真,本科毕业规培3年,规培3年是在各个科室轮转,只有基本工资没有奖金(地球人都知道,事业单位工资低得可以忽略不计)。

而一般本科毕业根本去不了什么好医院,再加上3年规培大家更愿意读研,于是千军万马独木桥,读了三年研之后还是有两年规培等着你!于是大家硬着头皮继续读,读完博士,嗯,只用一年规培了!

辛辛苦苦读出来,30岁了,你才开始有自己的收入(收入和付出真的不成正比),还累还容易被骂,很多医务人员真的没办法态度好。医院确实很赚钱,赚的钱到不了工作人员的手里,大家天真以为,医院赚钱,员工有钱,员工还收黑心钱,所以员工应该好好服务患者,但是事实并不是这样,所以公立医院的患者体验相当不好。有时候我自己生病去医院看病我都气得想骂娘。

所以,私立医院,服务态度好的医院,太重要也太关键了!!!!复星目前就布局高档医院和中档专科医院,主要分以下三个大块,嗯,我特别欣赏他收购的和睦家,虽然目前处于亏损状况(看看这和睦家,装修得多好,根本不是破破烂烂的公立医院能比的~)。

老年病(温州、自贡),养老(禅城、台州),妇产儿童(禅城、星晨、星奥、和睦家)

四:医药分销与零售:

国药控股,这是个国企,有了这个分销渠道,复星卖药天然就比别人轻松,而且国药这几年为复星贡献的利润远远超出了当初的收购价,被誉为复星最划算的收购(颇受大家诟病的复星的负债情况,把国药的股份一卖就全还上了,还多的是接盘侠)

国际化

可以说复星是国际化做的最好的公司,没有之一,Gland Pharma和Tridem Pharma(法国药品分销公司,主要面向非洲法语区国家及法国海外属地开展医药产品出口分销业务)的收购,是向印度和非洲两个重要市场进行业务延展。可以预期,未来的复星将面对的是中国、印度、非洲这三个人大口基数最大的地方,这美好的未来让我口水直流!

当然复星医药的国际化能力我们也可以通过其母公司复星国际窥见,不过我没有投资复星国际,个人觉得现在还不是时候,复星医药买买买时期差不多过了,现在处于业务整合和运营阶段,而复星国际还处于买买买没有整合阶段,复星国际的整合和运营比复星医药难得多。虽然我很佩服郭广昌,但是国际的整合还得观察几年了啦~

其他大杂烩

我个人一直坚信未来是人工智能、lot的天下,所以很关注前沿科技,未来机器人会越来越多的代替人,尤其在手术方面,举个例子,医生做一台手术,是要一直站着,基本全靠主刀医生的体力支撑,而且很难的地方在于,人家是拿着两个“筷子”在伤口缝合,难度可比直接用手大得多,很多医生做久了,其实手也会抖的。

我做实习生的时候,跟着老师上过手术,当然我只能在旁边看,就这样看一台,我都累,因为一直站了4个多小时(腰也酸,腿也麻),真真是佩服我的老师还能专心致志的操作手术,所以一般手术大夫都是男大夫,女大夫很少能有体力撑下去(我很多女老师都是之前的大夫退回高校,说太累,撑不住)。

所以像“达芬奇”手术机器人这样的东西,未来一定会普及的,也许5年不明显,那就10年,20年,如果把时间拉长50年,也许机器人就100%代替人啦。手术机器人能减小创口,提高手术精确度,缩短手术时间,医生基本可以不触碰患者,坐在电脑显示屏前,操纵机器做手术就ok啦,而且视野可放大10-15倍。

目前,复星是“达芬奇手术机器人”国内代理,手术量保持快速增长,同比增长超过20%,也投资了国内的手术机器人。

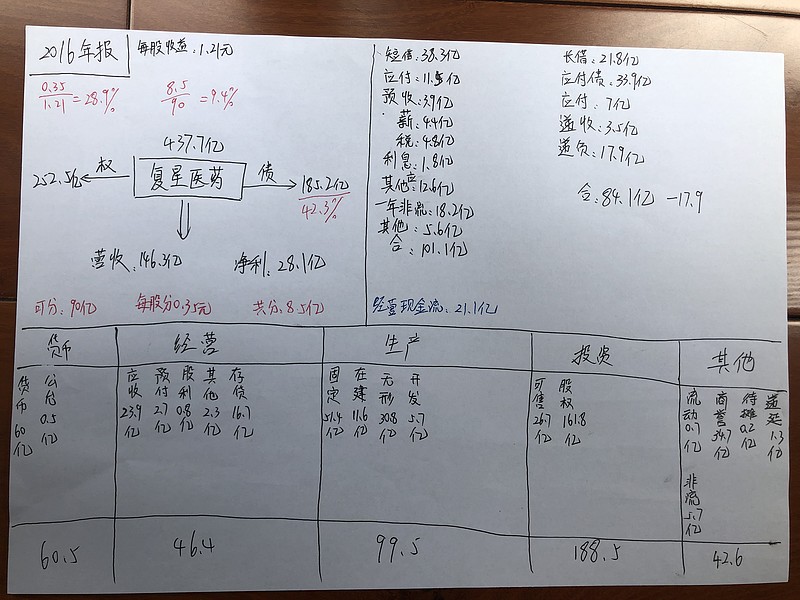

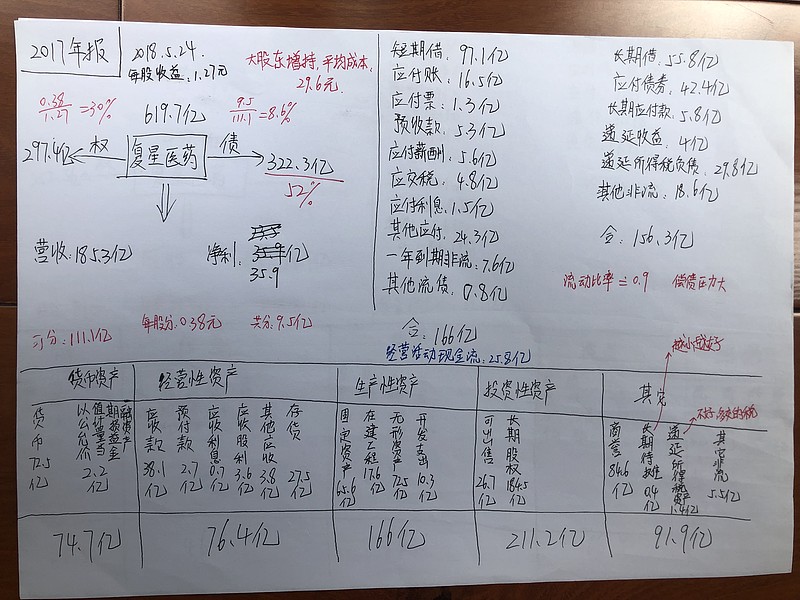

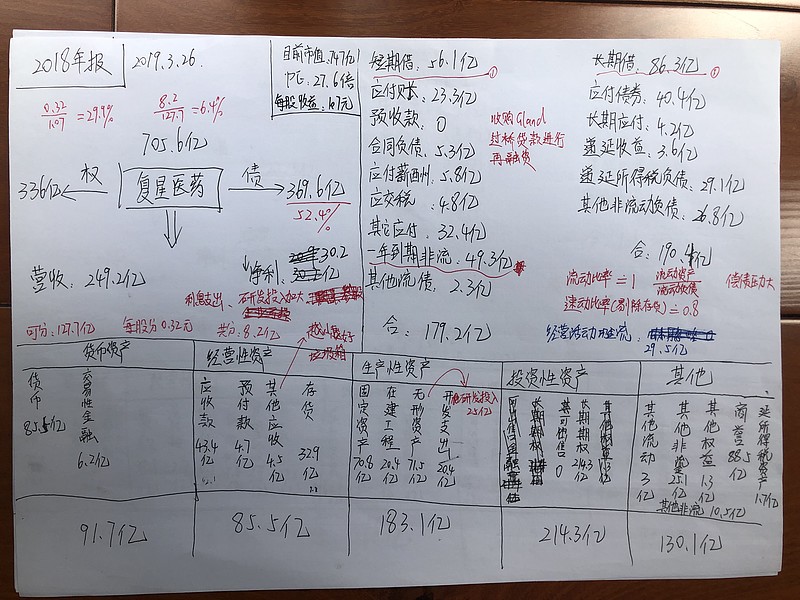

最后,奉上复星医药16-18的财务报表,可以看见,复星的整个规模是在逐步扩大的,但是股价却回到了15年的水平,在我心中,复星远不止其高点47的股价,复星是未来的一家万亿级别的公司!我很乐意成为复星的股东,和他一起成长~