应@黑色面包 兄邀谈一下$Capri Holdings(CPRI)$ 与$蔻驰(TPR)$ 合并遭受FTC起诉一案。先旨声明,本人才疏学浅,且雪球发言也很随意,绝不构成任何投资建议,always DYOR。

The Trade

CPRI宣布获得TPR的美股57块收购要约是在2023年8月初。当时股价在35块上下,消息发布后一根直线直接涨到大约53。按照57的收购价,相当于只剩下了7%不到的差值,这在并购事件中属于非常小的差额,原因就是当时市场根本不认为这个并购会遇到任何监管障碍,而是认为交易基本一定会成功。

快进到今天的2024年5月底,CPRI的股价又从53跌回到了35,仿佛整个并购根本不存在一样。但实际上市场给的收购案胜诉概率是大约30%,这是因为在并购案宣布后的4季度CPRI财报十分拉跨,其主力品牌Michael Kors业绩十分糟糕。因而如果没有收购案的话,股价可能要跌到更低的24块左右。当然,这个对break price的估值本身是否合理也是值得商榷的(后续有机会详述)。

The Case

那么为什么联邦贸易委员会(FTC)要起诉阻止这桩并购案呢?若将FTC起诉状中涉及的法律问题一个个分析的话足以写上万字,我实在缺乏足够精力,但实际上即便不去做详细的分析,仅从常识出发,也能发现一些问题,就是FTC的理由其实都很牵强。FTC的主张大概可以归总为以下三大点:

1. 首先FTC定义了一个全新的相关市场概念,就是所谓的轻奢市场(accesible luxury),然后提出这个市场已经由CPRI和TPR两家垄断了。这样定义当然是有原因的,因为如果放眼整个奢侈品市场的话,这两家公司根本没什么统治力。不要说LVMH这种霸主了,开云,历峰随便旗下拿个品牌出来,都轻松碾压这两个。两家公司加起来在整个奢侈品市场也只能占到5%的份额,按这个市场范围算的话,和“垄断”根本沾不上边。

所以对FTC来说,相关市场的定义一定是越狭窄,越特定越好。因为只要您把市场范围划得足够小,那么你总能找到这样一块细分市场,使得并购涉及到的两家企业在这个市场中看起来是具有寡头垄断地位的。

之前DOJ起诉的SAVE/JBLU一案中,其实也采取了类似策略——虽然SAVE和JBLU加在一起也赶不上美国四大航空公司的零头,但我们只要将航空业市场划分细到某一个机场的某一个Gate/航线,而这个航线只有SAVE或JBLU有航班,那么就可以主张说两家公司垄断了这样一个细分市场,从而推论出,两家一旦合并后,这条航线将被一家公司垄断,从而可能会发生提价,因而本来是坐Spirit这种空中大巴车的消费者就买不起票了,福利就受损了。

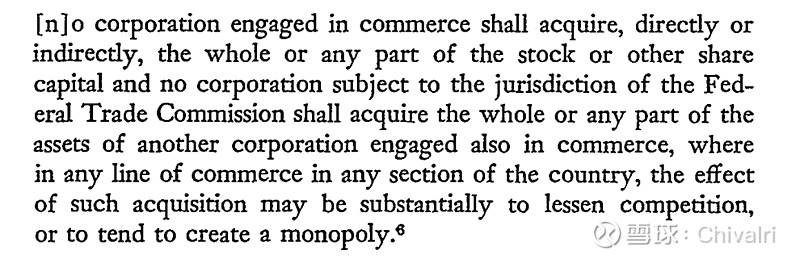

换句话说,按照这个逻辑,只要DOJ或FTC能证明这个并购有可能会导致哪怕任何一个细分市场的任何一小撮消费者的福利受损,就可以以此为由禁止一项并购,而这居然并不超出当年Clayton Act的字面范畴。

注意这里的关键词,in any line of commerce in any section以及"may be substantially"

老美很多时候脑子太呆,我们中国人其实应该很能理解这背后蕴含的深意——那就是,如果这个逻辑走得通,那么理论上DOJ/FTC就拥有了对任何并购案的实质性审批权,并购行为不再是“法无禁止即可为”,而是“未经批准不得乱说乱动”。

而这里面的核心就是要掌握对于“相关市场”的定义权,FTC希望获得对此进行武断的,任何人不得质疑的决定权。意味着只要愿意,FTC总能找到办法否决任何一个并购。

2. Tapestry(TPR)和 Capri(CPRI)的合并公司(“NewCo”)将损害员工获得更好工资和福利的能力,因为两家公司之间不再存在竞争。

这个推论就是从第一个推论导出的,因为既然这个轻奢市场只有两个公司,那么一旦他们合并,然后降低员工工资的话,这些可怜的员工能去哪儿呢?

但稍微想一下就会发现其中的荒谬之处。难道在Coach,MK或是Jimmy Choo卖包卖鞋的员工有什么特殊基因,一辈子只能按照FTC的规定在所谓“轻奢市场”的这两家企业工作,而不能去其他数百个竞争的时尚品牌店里卖包卖鞋?

这里面的分析当然涉及更多技术细节,但从常识应该不难理解吧,去商场看看Coach和MK周边都有哪些店就行了,若市场上只有MK和Coach降薪了,难道这些员工不能去同商场的其他店上班?

归根结底,零售市场的各个部分之间根本不存在这样泾渭分明的鸿沟,对员工来说是这样,对消费者和企业来说其实同样如此。

3. NewCO将占据美国 “无障碍手提包 ”市场的太多份额,从而损害消费者利益。

同上。这里还有一点特别值得指出的,就是FTC对市场的判定是静止的,也即FTC不认为一个品牌随着时间的推移,其品牌价值可能上升或下降。试问假设Coach通过几年成功的经营,其品牌定价大幅上升,甚至与Gucci或LV比肩了,那么它还属于“轻奢”这个市场吗?

显然FTC是不认可这种可能性的,因为一旦认可,上述的“轻奢”市场定义又会不攻自破了。

同样的,FTC对轻奢市场的定义也排除了潜在竞争者,也即认定那些规模稍小,定价稍低的时尚品牌永远也不可能通过提升品牌知名度、产品质量、提价等手段进入所谓的“轻奢”市场,并永远不会与Coach和Michael Kors形成竞争关系。

最后,按照FTC的逻辑推理,美国女性工薪/中产阶层日常通勤买菜用的包包,就应该是这两个牌子,其他牌子都不在考虑范围。

什么,你拎着香奈儿上下班,背LV挤地铁?不可能,绝对不可能。至于Cole Haan,Tory Burch,Longchump这种是什么邪道,正经人肯定不会背的。

其实更直观和常识的方法就是问一问你的女性朋友,如果她们要买一个比一线奢侈品便宜一点的包包,是否只会在Michael Kors和Coach中二选一?是否绝对不会考虑价格相近的其他品牌,诸如Prada, Givenchy, Ferragamo, D&G, Burberry, Ralph Lauren,以及前面提到的一众品牌?

The Risk

看完了上述这些内容,你或许可能已经要按耐不住梭哈一把,现在就买入CPRI,坐等60%收益。但是且慢,虽然我前面说了那么多FTC起诉状的荒谬之处,似乎其败诉已成定局,但若仅仅看这一层,就会忽略这类交易真正凶险之处。

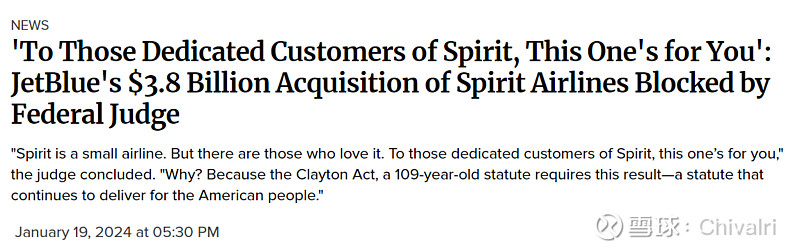

在今年年初发生过的DOJ起诉SAVE/JBLU并购一案,简中圈了解的人大概不多,但在特殊机遇交易这个小圈子里,可以说是嘉年华一般的全民狂欢,在fintwit(现在是不是该叫finX了)上热闹了几个月。当时圈内人几乎一致认为,DOJ不占理,SAVE/JBLU很占理,胜诉几率很大(至少50%)。我当时也认为,从法庭战斗过程看,JBLU/SAVE的工作明显更扎实。

而判决下来后,让一众观察者和做多者大跌眼镜,整个圈子的人都傻了。不仅仅因为法官判决DOJ胜诉,更重要的是法官基本上无视了JBLU/SAVE提出的一系列counter argument,而是全盘接受了DOJ的主张。不仅如此,法官年纪大,还玩的骚,在判决书最后抛了一回老媚眼:

英文翻译过来大概就是,哇Spirit精神航空虽然是个又小又不赚钱,飞机座位比坐牢还难受的破公司,但我知道你们这些底层穷苦美国人很爱它哦,为了绝对不让黑心资本家把座位改大然后提价,这次本青天老爷就为你们这些穷人做主了,要念着我的好哦!

然后就发生了$Spirit航空(SAVE)$ 暴跌60%,JBLU 暴涨一倍的壮观景象,因为市场知道,如果收购不成的话,SAVE这个商业模式只适合零利率环境的公司极有可能活不下去,而SAVE空出来的市场空间,终究还有很大一部分是JBLU的。而对于DOJ的老爷们来说,公司破产关我什么事,反正我今天又成功保护了一批美国消费者,功劳簿上又可以记一笔了。

玩笑归玩笑,平心而论,“保护穷苦美国人,让他们能买到最便宜的机票”,保障“人人都有飞机坐”的口号,听起来还是很政治正确的。毕竟“这是为你好”。

但一旦这种口号被接受并形成司法案例,影响就是巨大的。SAVE今后要么破产,要么被迫大幅提价来走出亏损,最终美国穷人可能还是买不起机票,但这便宜机票,本来就是用SAVE股东的钱,或者更准确地说,是零利率低油价时代无视风险的傻钱补贴的。天下哪有免费的午餐呢?

但是这个判例所承认的逻辑,却会远远超出该案范围。对此圈内已经把这当成一个术语,称为 the "This one's for you" risk. 也即哪怕从法律上说公司的商业行为没有任何问题,但却因为造成社会底层的福利下降(或有可能下降)而被禁止——这本质上是一个政治逻辑:你看我对你那么好,天天逼着资本家补贴你们这些穷人,你们是不是该投我票。

当然,回到CPRI/TPR案,相比起“保障美国穷人人人都能坐便宜飞机”,“保障美国上班女性人人都买得起便宜的奢侈品包包”听起来实在有点怪。但既然 This one's for you诉诸的是情感而不是逻辑,那么逻辑问题就不是决定性问题了。

Takeaway

结论大概有以下几点:

1. CPRI/TPR这个并购所衍生出的交易可以赚钱,但不是那么容易赚到的,需要对每个节点和程序透露出的蛛丝马迹十分敏感;

2. 特殊机遇交易很难。所有投资都很难。

3. 到底怎么搞才能赚钱?过去三年我正儿八经做过的此类交易有四单,可以说每一单都让我比之前头发少了,但也睿智了许多。今后有机会可以多说点细节。

对于眼下这笔交易其实还有非常多可以说的,有很多有趣的细节,我个人的做法是极小金额参与,观察学习为主,原因后续可以再详细说明(但也可能雪球不让发)。

所以,有缘再见。