近期在跟踪稀土永磁中游,几家钕铁硼高端磁材龙头都过了一遍,昨天去了宁波,简要梳理投资逻辑:

1、宁波韵升主营高性能钕铁硼,稀土永磁材料是工业关键基础材料,下游的新能源汽车、工业电机、节能空调/电梯、风电、消费电子等应用广泛,需求高速增长;

2、上游稀土价格过去一年大涨,氧化镨钕从2020年24万吨左右往上涨,目前已经在80万左右,下游需求持续扩张,上游稀土开采配额锁死,因此稀土高位震荡运行的概率较大,钕铁硼行业普遍采用成本加成定价模式,因此未来1年行业营收量价齐升概率很大;

3、全球“碳达峰、碳中和”相关有利政策推动下,预计 2021-2025 稀土永磁行业景气度将持续改善,钕铁硼产业有较大变化,中低端逐渐萎缩,高端高性能产业快速增加,下游的价格接受能力很强。

4、需求主要驱动因素是新能源汽车和工业电机,特别是工业电机存在较大的预期差,双碳叠加缺电,工业电机换成稀土永磁电机节电10%~30%(具体看应用和工况),稀土永磁电机更换过来的话,一年到两年就能回本。永磁工业电机当前渗透率不到5%,未来有很大提升空间,远期需求看到10万吨。

5、韵升是老牌稀土永磁制造企业,公司运营稳健,资产负债率低,很早就进入了苹果的消费电子产业链,前几年毛利率领先行业。3C产品加工难度更大,之前公司对新能源汽车、变频空调市场不够重视,今年明显发力,前三季度汽车类销售额4.7亿,同比增长205.5%,工业类销售额9.1亿,同比增长77.3%,消费电子类销售额7.8亿,同比增长32.3%,已进入比亚迪,国内前十大主机厂进入六个,欧美通过大陆等Ter1供货。

6、产能规划,去年底产能1.4万吨,今年底1.8万吨,明年底规划2.1万吨,产能有一定弹性,按需定产,可通过排班增加产能。扩产的厂房是现成的,能耗、环评等手续齐全,只要添加设备(主要设备充磁机,其它大多为通用设备,有自制能力)即可扩产,扩产周期约6~8个月。

7、晶界扩散技术有一定技术壁垒,公司通过几年时间的研发已掌握相关技术,韵升是行业标准制定者之一。之前晶界扩散类产品占比低,主要原因是消费电子产品形态小用不上,今明年的晶界扩散产品占比会大幅提升。

8、公司深耕行业很多年,与上游建立稳定的采购供应体系,部分有长协支撑。前三季度存货金额持续增长,原材料涨价是一部分,适当把控发货节奏,大部分有订单保障。

9、三季度产生公允价值变动损益和投资收益的原因是公司卖出了部分大洋电机股份,供应了一部分投资收益,对应做了会计处理。公司资金充沛,授权董事会在15亿元额度内做投资理财,从10月份公告情况看,投资理财类余额10.3亿元,主要投资银行理财、券商资管、公募基金(可转债、债基等收益加强产品为主),没有直接投资个股,估计能贡献较稳定的收益,暴雷概率很小。

10、公司获得了日立金属的授权,是八家公司之一,支付专利费用,在销售费用中体现。

公司运营稳健,格局和进取心一般,对应今年业绩估值约30PE,明年业绩增速有望达到40%左右,攻守兼备。

稀土永磁中游板块近期走的很强,市场资金关注度快速上升,板块中最好的是金力永磁,宁波韵升相对稳健,大地熊次新股,业绩爆发力较好。

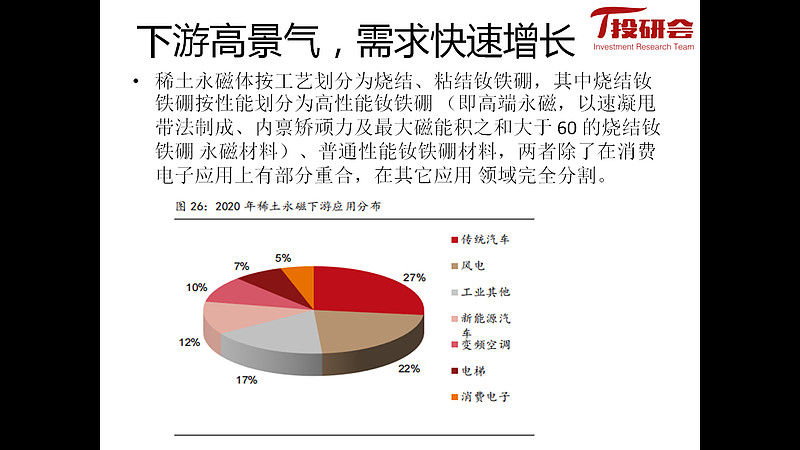

下面附上一些券商研报数据图表:

——以上。