在做投资的时候,我们找到了很多好股票,它们的PE市盈率和成长能力各异。贵州茅台到底贵不贵?恒瑞医药60几倍PE 与格力电器只有12倍PE的悬殊差距是为什么,价值投资者在诱人PE和高成长的面前如何抉择?

那么在思考如何找到合理估值之前,我仔细考虑了一下,投资的目的是什么、能找到哪些数据?

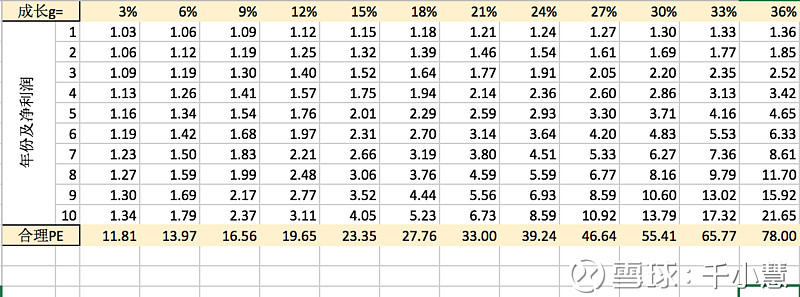

有一种比较直白的方法就是把10年回本作为目标。作为持股者,我们可以站在公司主人翁角度来看,公司的盈利就是投资回报。假设公司原本净利润是1,并且在接下来的十年每年成长3%,那么第一年净利润1.03,第二年1.03^2,以此类推,十年后累积的净利润就是11.8了,若想要十年刚好回本,那么现在合理PE就是11.8。

同理推下去可得下表:

为什么选择10年作为回报期呢?我觉得大多数投资者来说,10年是个比较合理的投资期限,不算太短。而且对于公司成长的判断来说,10年也不至于长到难以估算。

我举几个例子说一下这个表的用法:

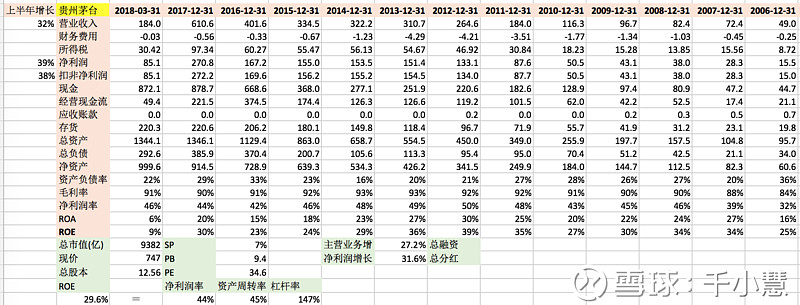

贵州茅台 26倍市盈率,查表可知,与之匹配的成长能力在每年17%。贵州茅台过去10年的平均净利涨幅有25%,且茅台酒的市场现状依然是供不应求,价格也是人为压低。茅台在接下来的10年业绩年增17%以上可以算是唾手可得,退一步来说,作为中国的奢侈品牌 茅台是馈赠佳礼,将来价格涨幅至少可以抵抗通胀。当然,对于成长的估算是见仁见智了,每个人对企业的发展都有不同的预期,也就有了不同的投资偏好。

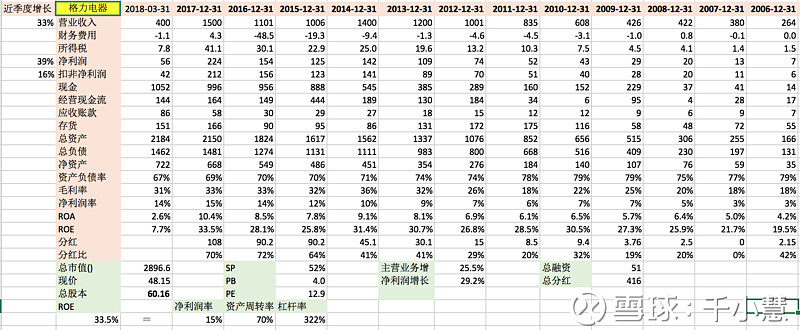

格力电器11.9倍市盈率,那么只要接下来10年每年业绩能涨3%以上就可以达到回本目的了,过去格力的年增长将近30%,近季度增幅更是高达39%,相信只要董小姐不乱搞乱花钱,保持住稳定的业绩增长,格力现在的价格是非常诱人。

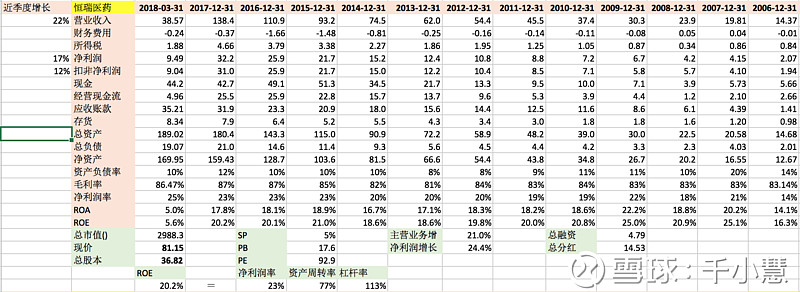

恒瑞医药当前66倍市盈率,匹配成长率33%左右,过去10年恒瑞的净利增长是23%,过去20年增长21%,虽然没有达到33%,但恒瑞的亮点不仅是它没有因为是巨头而放缓成长,且恒瑞的高成长在老龄化加剧的中国可以持续不止10年。

巴菲特常说,一鸟在手胜过双鸟在林,他老人家应该不会放弃眼下诱人的估值把希望寄托在将来的成长上,这是很冒风险的,万一哪天业绩不如意,来个戴维斯双杀其实会很吓人。但巴菲特也承认自己的缺点,承认错过谷歌微软是他的失误。是就像我上文提到的,对于成长的估算见仁见智,如果投资者对企业成长有足够的把握,那么在高成长高估值的公司身上也能找到优秀的机会,因为上涨的业绩会磨平高估值的不安。

更详细的ROE分析文 请阅:查理芒格说:股票回报率等同于ROE--探究ROE与回报关系

$贵州茅台(SH600519)$ $格力电器(SZ000651)$ $恒瑞医药(SH600276)$

作者:千小慧

链接:巴菲特说:一鸟在手胜过双鸟在林 --探究估值与成长关系

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。