$安徽合力(SH600761)$ $杭叉集团(SH603298)$

本文逻辑:从安徽合力的市值大幅低于杭叉集团着手,剖析市场对于合力的两个误解 - 人员臃肿和增长缓慢。进而指出合力前几年的“落后”是异地开设工厂的代价,目前异地工厂已经越过均衡点,开始发挥效益。深蹲后的起跳,合力将很快甩开竞争对手。叠加叉车行业的两大利好 - 仓储物流体系的升级改造和“国四”标准的推行,安徽合力有望迎来利润增长和估值提升的戴维斯双击。篇幅限制,我将分成上下两篇文章论述。

本文的主要观点受 @加班的会计 、 @敏友 以及多位网友的启发,在此一并表示感谢。

一、市场的误解

安徽合力和杭叉集团是中国叉车行业的双雄,两家公司占据了国内叉车市场将近一半的份额。2020年上半年,两家公司也都交出了不错的中报,如下图所示,安徽合力销售收入54.2亿, 上涨8%,净利润4.0亿,上涨15%;而杭叉集团销售收入51.2亿,上涨11%,净利润4.1亿,上涨18%。两家公司的销售规模、利润水平都差不多,市值却大相径庭,安徽合力市值87亿,而杭叉集团的市值为128.6亿,比安徽合力高48%。

两家公司估值的巨大差异是因为市场对安徽合力有两大误解。

误解一 合力人员臃肿,效率低下

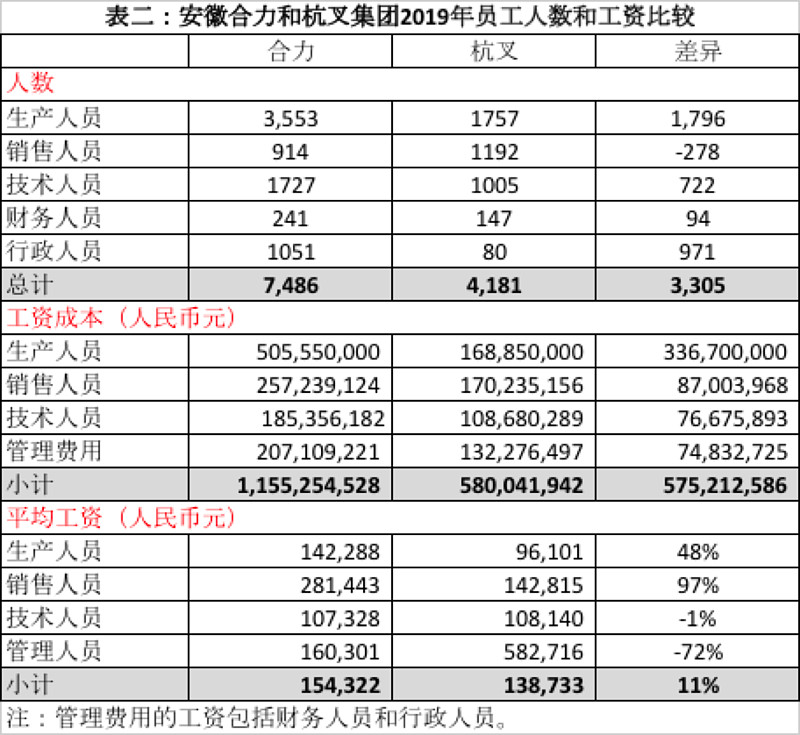

2019年的年报显示,安徽合力的员工数为7486人,杭叉4181人。安徽合力不仅比杭叉多了3305人,而且平均工资水平也比杭叉高11%,2019年合力的人工成本比杭叉高5.8亿。因为合力是国有企业,杭叉是民营企业,市场自然就把这个差异归结为合力的国有体制导致人员臃肿,效率低下。

然而事实情况真的是这样吗?从上表我们可以看出很多不合理的地方:

1.合力的生产人员平均工资比杭叉还要高48%,合力的生产基地主要在合肥、宝鸡、盘锦和衡阳,而杭叉的生产基地主要在杭州,按道理杭州的工人工资应该高于合肥等城市,而不是相反。

2.合力销售人员的工资比杭叉要高一倍,而杭叉的管理人员平均工资超过58万,是合力的3.6倍,两家行业地位相差不大,销售人员和管理人员工资却天差地别,令人费解。

3.合力的管理人员(财务人员+行政人员)总计1292人,而杭叉只有227人,规模差不多,合力的管理人员是杭叉的5.7倍,多了1065人。

诸多不合理的后面是两家公司的员工人数统计口径不一样,所以导致了差异。我们来看报表数据的验证。

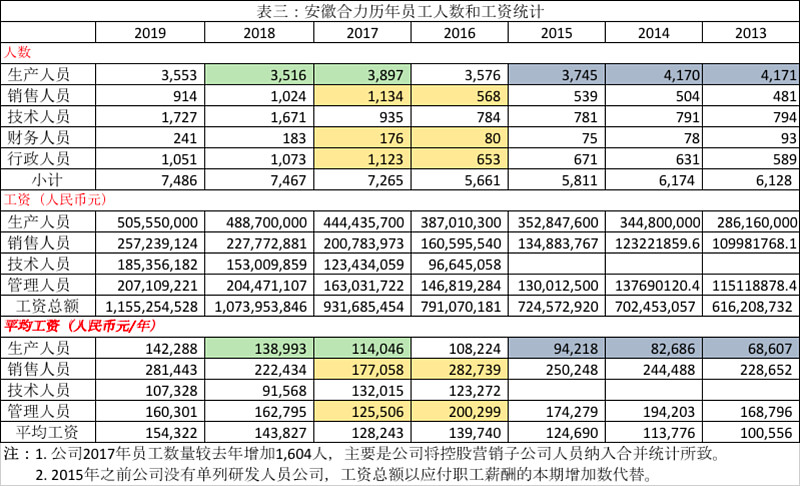

上表是安徽合力2013年至2019年员工人数和工资的变化,期间公司有几个重要的变动,我们可以从中看出员工统计口径的问题。

1.2014年开始盘锦生产基地开始投产,但2014年和2015年公司生产人员的数量非但没有增加,反而减少。同期生产人员的平均工资从2013年的6.9万大幅增加到2015年的9.4万。这里可以看出盘锦子公司的生产员工数并未计入年报统计,而相应的生产员工工资已经通过报表合并计入公司财报。

2.2017年公司将控股营销子公司人员纳入合并统计,增加了1604人,主要是销售、财务和行政人员。剔除这个因素的影响,合力的管理人员和杭叉的数量差异将大幅减少。同时,因为统计口径的变化,2017年合力销售、管理人员的数量增加了87%,同期工资总额只增加了18%,另外销售人员和管理人员的平均工资大幅下降。显然跟盘锦子公司一样,2017年之前控股营销子公司的员工工资已经计入合并报表,而员工数没有纳入合并统计。

3.2018年公司收购宁波力达(生产子公司)并纳入财报合并范围,但是生产人员也是不增反降,而平均工资则是大幅上涨。这个也印证了生产子公司的员工没有纳入公司统计的假说。

从上面的分析我们可以看出合力和杭叉的员工人数统计口径不同,合力把营销子公司的员工纳入统计,但没有把生产子公司的员工数纳入统计。而杭叉正好相反,没把营销子公司的员工纳入统计,或者还有一种可能是把营销子公司的员工都计入销售人员。导致的结果是合力的生产员工平均工资比杭叉高48%,而杭叉管理人员的平均工资奇高,销售人员的平均工资只有合力的一半。

根据上述的假说,合力的生产员工应该比目前披露的3553人还要多,让我们来看一下是不是合理。叉车行业还有另一家上市公司 - 诺力股份。诺力股份是很存粹的民营企业,因此不存在人员臃肿问题。它跟合力一样,也是零部件自产比例较高,又是同一行业的公司,可比性高。2019年诺力的销售收入为30亿,约为安徽合力的30%,生产人员为1790人。以此类推,安徽合力的生产人员应该在6000左右,比报表披露数多68%,符合我们的预期。此外,杭叉的生产人员较少,主要是因为它的零部件多为委外加工,公司只要是进行整机组装。

所以有关合力人员臃肿,尤其是管理人员多,效率低,只是市场一个误解,是因为两家公司统计口径和生产深度差异造成的。

解决了人数的问题,我们再来看两家公司的工资成本差异。如表二所示,2019年合力的工资总额比杭叉高5.8亿,其中生产人员成本高3.4亿,销售管理人员成本高1.6亿,技术人员高成本0.8亿。我们逐一分析:

1.技术人员成本高可以理解,因为安徽合力更重视研发投入,每年的研发费用和相应的研发成果都远高于杭叉。2016年的数据显示,安徽合力累计获得授权专利1020项, 其中发明专利96项;同期杭叉获得授权专利176项, 其中发明专利23项。

2.生产人员成本高,主要是因为安徽合力零部件自产率较高,而杭叉委外加工比较高。杭叉招股说明书显示,其外协加工费占销售成本的比例在6%左右。2019年杭叉销售成本70亿,对应的外协加工费为4.2亿,比两家公司的生产人员成本差异3.4亿还要高,考虑到安徽合力也有一小部分比例的委外加工,这个差异可以理解。

3.销售管理人员的成本高1.6亿,这里的主要原因是两家公司另一个统计口径的差异。杭叉国内销售直营比例只有50%,而安徽合力直营的比例远高于杭叉。合力有20家并表的国内销售子公司,包括9家100%控股,11家参股35%但有控制权(通过委托投票安排控制超过50%的投票权) , 其中比较大的7家参股子公司的销售就占国内销售的59%。因此,合力的销售管理人员成本中包含了很大一块销售公司的成本,而杭叉的这部分成本则更多的体现在表外,属于经销商的经营成本。

4.此外,两家公司的工资成本差异还有一个很重要的因素是员工的社保福利。合力在职工的社保福利方面比较大方,一方面养老金缴纳比例高(工资总额的12%,比杭叉多3%),另外还缴纳了6%的企业年金(即补充养老金)。2019年这两项的差异加起来将近1.1亿。

综上,合力的员工人数较多,员工成本较高的主要原因是两家公司统计口径、生产深度和研发投入方面的差异,跟企业的体制和效率没有任何关系。相反,合力的研发技术储备比杭叉要高一个数量级,下文的分析也会指出合力的生产效率也要比杭叉高。

误解二 合力的成长性不足,将被同行赶超

安徽合力一直是叉车行业的老大,但近些年杭叉发展迅猛,有些年度的利润甚至比合力还要高,因此大家觉得合力增长乏力,有被赶超的趋势。实际情况真的是这样吗?我们来看一下2016年杭叉上市以来,两家公司的数据比较。

从上表我们可以看出,过去三年安徽合力叉车销量、销售收入和归母净利润的年复合增长率分别为22%、18%和18%。

从绝对数来讲,18%~22%的增长率应该比目前市场热炒的大多数高科技、消费和医药公司都要高。目前行业增长态势看好,合力前几年的战略布局又开始产生效益,预计未来五年公司大概率还能保持年化20%的增长。按照10%的折现率计算,公司的正常的估值应该在25~30倍市盈率,相对目前的估值有150%~200%的增长空间。

从相对数来讲,过去三年,安徽合力在叉车销量和归母净利润的增长率都要高于杭叉集团,销售收入的年复合增长率则和杭叉集团相等。其实2013年合力的叉车销售量还小于杭叉,合力销售7.35万台,杭叉销售7.44万台,2014年合力销量超过杭叉,此后就一直领先杭叉。

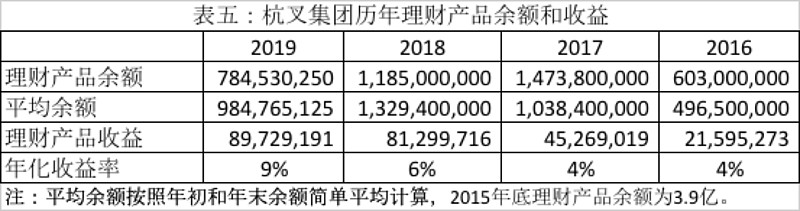

此外,仔细看一下杭叉的报表可以发现,杭州的利润增长的很大一部分来自于其相对激进的投资。下表是杭叉历年理财产品余额和收益情况,杭叉的理财收益率不断增长,2019年甚至达到了9%。有过理财产品投资经验的朋友都知道,近几年银行理财产品的收益率不断下降,杭叉为什么能逆势而上?从年报披露的委托理财情况可以看出,2016年杭叉的理财产品余额100%是风险较低的银行理财产品,到2019年变成超过80%是高风险的信托理财产品和私募理财产品。银行理财产品是银行变相的高息揽储,违约风险很小,而信托理财和私募理财产品大多数是房地产和其他行业的项目融资,收益虽高,但违约风险很大。另外2019年下半年,杭叉投资9.75亿和实控人仇建平一起入股中策橡胶,这笔投资在2020年上半年确认了5700万的投资收益,剔除这笔投资收益的影响,杭叉2020年上半年的归母净利润仅增长1.4%。

由此,不管是绝对数还是同行业的相对比较,安徽合力的业务和利润增长都很优秀,而且合力正在主营业务上一步步甩开杭叉,提升竞争优势。

(未完待续)

安徽合力之二:深蹲后的起跳 安徽合力的戴维斯双击 (下)- 行业的东风和公司的蓄势待发

安徽合力之三:深蹲后的起跳 安徽合力的戴维斯双击 - 关于核心竞争力的补充