最近都在研究美股的前沿创新药,但还没形成系统性认知结论,所以最近在雪球上聊得比较少。平时与林伟会就各种话题进行辩论探讨,后面也会看着摘录一些,代表我们对于某些问题的初步观点,欢迎探论和指正。

之前有提过我们当下阶段的进化方向,一个是构筑对创新的专业性把握,一个是提升辨时用势的能力。我们以前在投资判断过程中几乎是完全基于长逻辑的,经常会碰到一类情况:我们对某个行业或某个公司的判断最终在2-3年后被验证,但在被验证之前却经历了长时程大幅度的反向背离,要么因为不认同长逻辑而过早回避、错过了巨大幅度的阶段性中逻辑机会,要么因为认同长逻辑看好而过早参与、承受了大幅度的阶段性中逻辑压力。这是有明确痛点的,因为事实不只有起点和终点,事物发生的路径也是事实的关键组成。

对于这个,我们理解的关键问题,出在没能很好地处理“应该怎么样的长逻辑”VS“事实怎么样的中逻辑”这对矛盾上。足够长期看,该发生的可能迟早要发生;但在这个“迟早会发生”之前,我们拥有足够的理由去认识当下的趋势、去理解中尺度上事实会发生的情况。

这也是我们提“中长逻辑共振”、提“辨时用势”的缘由所在:我们要想更好地坚持“应该怎么样”的必要前提,是我们也明白“事实怎么样”;我们要想更好地把握长逻辑的必要前提,是我们能理解中逻辑的形、势与必然。

---------

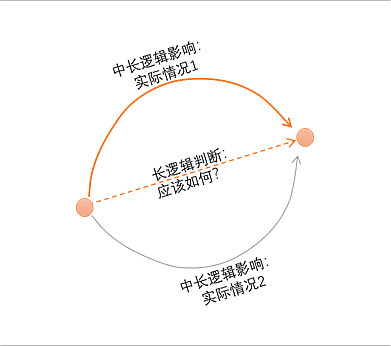

我们在讨论的时候画了一张这样的草图来示意。中逻辑和长逻辑之间不仅是一个时间长短的差异,它其实是一个视角的差异。比如说,一个行业或者公司,它的业务现在是在A点,基于我们的研究判断,假设它未来会进入到B点。长逻辑对我们来说就是最终结果是从A到B,就是这么一个结果。这是一个长逻辑,就是它是点与点之间的某种变化,它可能比如说自身价值花了3年时间抬上去了50%或 100%。这是一个点与点的势能差,但是是不是说它一定是以这种匀速的方式过去的,不是的。

真相或者现实的过程是:它可能是1曲线过去,也可能是2曲线过去。我们都经历过,代表了我们之前错过机会(从1曲线过去)和挨坑(从2曲线过去)的经历。

往上这条曲线,举个例子:一直以来我们有个观点待验证,就是CRO这个行业等到创新药的焦虑进入证伪期之后,未来这个行业景气度会有个剧烈的下滑。这个观点我们可以先放在这里,不是说某个公司不行,特别优秀的公司可以,但是作为行业本身来说,我们觉得它的景气度跟市场预期在未来某个时点会有个剧烈下滑的需求。

现在的国内的CRO是欧美比我们营收大好多倍的CRO公司,市值还高很多。那是不是说几年前的CRO是不是就不能参与了?几年前的CRO就比国外贵好多了,能不能参与?现在回过头去看还真不一定,因为它有可能有个阶段性的剧烈上升在里面,到一定程度之后再回归。

在这个过程中,它是阶段性的供求决定的。它就是阶段性需求特别旺盛导致一种供不应求,它景气度就是上去了。但也许这个上去最终会回来,因为行业的门槛也没那么巨大,最终供给会不断释放出来,把这个行业重新拉回到均衡。但这个过程中,我们是可以看得到,需求是30-40%的增长,但有效供给只有15-20%的增长,它就是可以阶段性的很景气。这种行业阶段性的供不应求,这个过程不能简单说它是一个泡沫,它就是一个实际发生的轨迹。

往下这条曲线,例子就更多了,一般代表了我们之前长期看好的东西,在中期受到压抑后挨坑的过程……虽然随着长时间的推移,观点被证实,但中间的过程是一言难尽的。

在经历痛点之后,进化调整的一个方向就是由之前单纯判断长逻辑、无视中逻辑转为寻找中长逻辑共振的机会。也就是在理解中逻辑的基础上去把握长逻辑。

长逻辑更多是点与点的位置差、势能差;中逻辑不是说按2个点之间的均匀走向,它是个实际发生的“过程”,是一条“事实”曲线,它可能先向上再向下,也可能先向下再向下。

长逻辑更接近于这个公司“应该”是怎么样,这个行业“应该”是怎么样,我们有一定前瞻判断,3年5年来看它应该是怎么样,(比如3年这个公司要翻倍,5年后这个行业应该会不好)这是一个“应该怎么样”的长逻辑问题。

中逻辑更接近于这个公司“事实”是咋样,这个行业“事实”是怎样。比如,我们判断某些行业未来3年后“应该”很好,但现在“事实”就很差,怎么办?我们觉得5年后某些行业会变差,但现在它就是很好,非常景气,怎么办?

我们的想法是要承认、理解并接纳这个事实。 不过度执着于“应该”怎么样,而是承认“事实”是怎么样,基于事实的真相,来做出自己的决策判断。

比如说,有人觉得美国人“不应该”选出特朗普这样的总统,但“事实”是美国选出了特朗普。比如说来了个股灾,股价“不应该”这么跌,科创板“应该”理性点,创业板“应该”理性点,这个公司不好你“应该”别炒,但“事实”是它就在炒。“事实”就是当市场不好的时候,大家就是羊群效应暴跌,好的时候大家就是羊群效应暴涨。

要做一个活在真相中的人,去区分应该是怎样和事实是怎样。

对于青侨阳光来说也是一样:首先是承认事实是怎样,然后去做我们觉的应该怎样的事情。这个和“一开始就觉得应该是这样,不能接受事实,一直跟事实拧着干”是不一样的。首先理解中逻辑,然后去把握长逻辑。

全部讨论

某种意义上,这就是价值趋势投资吧。

只是有一个问题,这种价值趋势策略在“当下这个阶段”是有效的,并不代表在未来它也有效—因为现在有市场定价权的力量会带有这种“短视”去选股、操作,不代表未来也会如此。有可能将来,它们的行为习惯会发生变化;有可能有定价权的将来会换一批人。

所以价值趋势可能是当下这个十年的规律,但未来这个次级规律可能会失效。价值投资这个一级规律,未来会表现出什么形态,还需要走一步看一步。

“应该怎样”与“事实怎样”,“中长逻辑共振”与“辨时用势”,这二者的关系,应该是投资所着重思考的,也是区分投资家和企业家的分别。不管是曲线1的高峰情形,还是曲线2的低谷情形,企业家是不能抽身等待时机的,而投资家应该在判断的基础上做些决定,当然决定也可以是一直持有,但不管是哪种决策,投资家和企业家的逻辑基础是不一样的。也就是投资家需要“辨时用势”,当然企业家也是需要“辨时用势”,更多是基于行业、管理、战略层面的考量。高瓴在其提出的深入研究、长期研究、独立研究里边的长期研究中区分关键时点和关键事件,实质也是如何“辨时用势”。投资是一件很复杂的事情,简单标签化的行为都是危险的。价值投资不是长期投资,更不是持有不动。分析“应该怎样”与“事实怎样”,“中长逻辑共振”与“辨时用势”,是很有必要的,也是难度很高的。应该警惕的是,不要把“辨时用势”变成预测,变成技术分析,变成简单的市场博弈。

从投资家的职责是为投资者收益最大化的角度看,投资家也是企业家,只是与一般意义上的企业家不同而已。一般意义上的企业家是经营实体企业,投资家是买卖实体企业。

作者这是在做加法。为什么写这段文字,可能因为作者对长逻辑研究太深,自己的思维有些固化在长逻辑上了。 写的那么认真是希望从中能跳拖出来。把自己的思维撕开一个口子。 让自己有多一个视角来看待投资标的的能力。

长逻辑-商业模式的优秀,中逻辑-产品周期的上升阶段,短逻辑~股价逻辑市场风格

我认为作者讲的跟价值趋势投资半毛钱关系都没有。这就是原汁原味的价值投资。 只是作者以前太看重长逻辑了。忽略了企业的经营节奏这个因子。 这是投资进阶的必然之路。 我甚至认为,把握中期逻辑,是价值投资者比较基本的能力之一。只有中逻辑事实怎样与长逻辑应该怎样对立时,赔率才会更大,不然就只有确定性,赔率很小。

你去看段永平在2013年对茅台的分析,核心逻辑不会超过三十个字。这就属于把长期逻辑看懂的人。 那2013年茅台中期逻辑与事实是;塑化剂与国家打击腐败对白酒的影响。当然经过研究发现这些利空不会伤其根基,且以当时估值看一眼就知道茅台是个胖子。 赔率很大。这就是中逻辑事实是怎样,当你发现事实是很差时,长逻辑又没改变。这时买入,你要发财了老铁。 然后再看看他对苹果的分析 我在2011年买苹果的时候,苹果大概3000亿市值(当时股价310/7=44),手里有1000亿净现金,那时候利润大概不到200亿。以我对苹果的理解,我认为苹果未来5年左右赢利大概率会涨很多,所以我就猜个500亿(去年595亿)。所以当时想的东西非常简单,用2000亿左右市值买个目前赚接近200亿/年,未来5左右会赚到500亿/年或以上的公司(而且还会往后继续很好)。如果有这个结论,买苹果不过是个简单算术题,你只要根据你自己的机会成本就可以决定了。 长逻辑简不简单,再看看他对中逻辑“事实怎样”的把握, 大道无形我有型

来自iPhone发布于2018-12-08 06:42

关注

苹果似乎又到了不贵的价钱了

大道无形我有型作者2019-01-06 11:51

@mv678 :

现在苹果更便宜了,回购的价值又大幅提升了

我又买了一些

赞(22)打赏(6)回复

再去看看当时的股价。 你就知道把握企业的中逻辑“企业的经营节奏”对投资收益有多大帮助了。

(企业经营从来都不会以匀速的形式运行,它有行业周期、企业的产能投放周期、企业是在生命周期的哪个阶段,是初创期还是成长期或是成熟期。 股价就更不会以匀速的方式台升,因为人性在里面,它一定是在跑过头与落后两者之间摆动。

市场是有效的,但市场的有效性通常更反映的是短期、近期、已知信息的反应上。 没有任何一个市场可以对公司的长期、远期和深层的可知信息能予一次性的充分反应。否则任何公司的股价早就一步到位了。 基本面的研究者如果对公司的理解和把握只达到了与当前市场主流认识一致的层面,那么显然是不可能从充分有效的短期市场中获得超额收益的。 因此,商业洞察力与基本面更本质深刻的研究,其实才是发现错误定价并获取长期超额收益的关键。 长逻辑也是基于后面这句话。

我们在来看看段永平是怎么定义 长逻辑的。

网友问:您之前说买腾讯是因为您看到未来十年他可能会创造2000-3000亿的年利润,请问这个数字是怎么样来的呢?

段:其实都是瞎猜的。生意模式好,企业文化好,基本上你就可以简单地希望他们会正常增长,所以给个五年十年的,有增长不奇怪啊。关键是要看懂生意和商业模式。)

我相信作者在医药方面的研究深度,看懂几个公司的长期逻辑问题不大。

那掌握了投资中的长逻辑与中逻辑;这就够了吗?当然不是。 影响股价的因子可以不成百上千个。 长逻辑与中逻辑是主因子,还有很多次级因子,且这些次级因子它们在每个时段影响股价的权重是在不断变化的。有时在某个特殊时期,某个次级因子它的影响是盖过所有其他的因子,包括主因子。 投资是一个不断进阶的过程。当你掌握了某个技能,你再去学习其他的。 你会发现优秀投资者,他们的投资武器很多,关健是他们把这些武器融合的天衣无缝。像冯柳、李杰;他们在买入个股时会辅助技术面的东西。冯柳更甚;什么趋势、量能、图形、技术、基本面他基本都涉及,且用的是相当的好。 只要你天赋够,其实是可以掌握很多东西的。 但现实是绝大多数人没有投资的那种极限天赋,冯柳与李杰那种是属于老天爷赏饭吃的那种。 我们普通完全可以走作者这条投资路径啊。吃透了长逻辑,再扎实的推进学习中逻辑,以后还会涉及到短逻辑与市场情绪这些。 这里主要是你能把你掌握的东西应用自如,知道它们的长短与局限性在哪。

还有作者讲的是企业基本面的中长期逻辑,不是股价 。

很久前也思考过这问题,而且得出巴菲特说的长期持有在资本市场不是好选择,因为业绩波动对股价波动影响很大。原因也简单,如果两年后一个股票业绩能涨30%,一种是今年业绩不变,明年涨30%;第二种是今年业绩涨15%,明年业绩再涨13%而两年达到30%。那毫无疑问一般人肯定选第二种,因为近在眼前的业绩更能让人先真实感受到。这也是市场波动比较大的原因

有一种解决方案是“以基本面为基础的趋势投资”,在管理规模不大的时候实用,但是管理大了操作起来难度较大。

我觉得青侨这种思维是转变进入到了看山不是山,看水不是水的阶段,接下来坑会更多。也许这是一个必然的过程,但如果能恪守安全边际,结果可能会更好。

关于“应该怎么样”和“事实是怎么样的”的说法,我想到了宏观经济学和微观经济学。

宏观经济学说应该减少甚至消除市场干预,让市场自由配置资源,让价格机制引导供求关系。

但事实上,市场经常盲目错配,导致产能周期性的过剩或者短缺。

出现这种误差的原因是因为宏观经济学是对现实世界的简单的抽象和模拟,远不如现实世界真实和复杂,根本不可能等同于现实世界。

它们的矛盾不在于字面上的“宏观”与“微观”的矛盾,而在于模拟和现实的矛盾,理论与实际的矛盾。比如宏观经济学认为人是理性的,但实际上人有时是很不理性的,这就是理论和实际的矛盾。

但从研究的角度来讲,宏观必须对现实做简化和抽象,否则考虑每一个人的不理性程度与不理性行为那么其研究的数据量和难度等级将是不可想象的。

既然做了简化和抽象,那么就必须对其适用边界做一个界定,超出其边界误差就必然出现大幅增长,甚至大到错误或相反的程度。

比如经典物理学几乎统治了日常生活中运动规则,但一旦超越其宏观低速的边界,到达诸如量子世界、或者高速(光速量级)运动的时候,其理论几乎无效,简直可以用错误来形容。经典物理学认为质量恒定,这显然不适用于高速运动的物体,否则达到光速只是时间问题,但实际上这是不可能完成的任务。

回到本文的语境,并不是“应该怎么样”与“事实是怎样”的矛盾,实际上并没有所谓的“应该怎么样”,那只是我们虚构出来的、简化的、抽象的理论世界,它并不等于事实,它只是我们运用理论预测或者模拟出来的世界。

但是事实是“过去式”的,是已经发生的,它就是它,它并不以我们的理论模型和预测能力为转移。

与其说“首先是承认事实是怎样,然后去做我们觉的应该怎样的事情”这样的话,还不如说我们应该把握每一个理论的适用边界,而是所谓的“应该怎么样”它的适用边界在哪里,也许就只是在“长期”这个维度上。

这就像你用米尺可以拿来测身高,但是你拿来测头发丝的直径,那么其效果就可想而知了。

我觉得很多看似是问题的问题,其实不是真问题。比如你说“首先是承认事实是怎样,然后去做我们觉的应该怎样的事情”,意思好像是我们讨论它长期逻辑的时候没有承认事实一样,承认事实是一切理论的基础,不可能凭空捏造一个理论吧。反过来说,你承认了事实,那么长期逻辑在中短期上的误差就消除了吗?

所以真问题是长期逻辑的适用范围在哪里?它的范围就是长期,不是中期,更不是短期。

之所以长期会价值回归,是因为人有现实的一面,人不可能永远活在希望和幻想中。为什么现在的年轻人很讨厌创业公司老板画饼,因为老板很少兑现。但是他们现实中吃饭喝水都是要花钱的,企图靠一句我是下一个马云骗吃骗喝很可能当成骗子或者傻子。

换句话说,再好的赛道,你必须拿出真实的现金流、利润以及分红来兑现,否则我怎么知道你账上300亿现金会不会也一夜之间就不翼而飞了,你海底养的的扇贝会不会突然消失,又突然失而复得,双突然得而复失,叒失而复得……