引:为保证对行业的理解和敏感度,每一周会我们梳理行业或者公司发生的大事件并静下心来思考这些事件意味着什么,之后梳理成word文档留存,以待后验。之前我们有写周度梳理的习惯给自己参考,后来中断了一段时间,但感觉这样梳理意义还是很大的,所以希望在雪球上继续。点评都是偏主观的,主观难免偏见,所以希望就观点本身能跟大家互相切磋,相互精进。欢迎“深思熟虑”的意见分歧。

贴近行业,“用心”倾听。其实,一旦有事件发生,每个人都能听到,但每个人“用心倾听的程度”差别很大。最近在读的《周期》中有一段话印象很深:“事件面前人人平等,在同一个投资环境里进行操作,一旦有事情发生,每个人都能倾听到。每个人都是用耳倾听的,但是每个人用心倾听的程度差别很大,人们关注事件的程度不同,理解事件的程度也会存在差异。因此人们认知事件的潜在影响的程度也差别很大。”用心倾听,而不仅仅是用耳朵倾听。自勉。

以下为本周点评190406:

一、学术会议 - AACR2019

本周最大的事情,可能是AACR2019的召开。O药和K药累积的生存率数据,各种联用数据优秀,仍在拓宽着PD1单抗的可能边际。不过最令人印象深刻的,一个是“早筛及伴随诊断”和“溶瘤病毒”可能正日益临近成熟爆发,一个是“CD40、PI3K、CMET等靶点”领域前景的不断明朗。

1. 液体活检大规模临床应用正在成为现实。

Guardant资助的肺癌标记物液体活检NILE研究,列入了282例非鳞NSCLC,同时接受标准组织分型和cfDNA测序,促销panel包括G7生物标记物(EGFR,ALK,ROS1,BRAF,RET,MET,ERBB2)和一种预后标记物(KRAS);对于获批治疗药物的检测(EGFR,ALK,ROS1,BRAF),液体活检和组织检测有100%的阳性预测率;对于整体G7标记物检测比例,液体活检高于组织分型(27.3% VS 21.3%),更重要的是,中位周转时间TAT由组织检测的15天大幅缩短到液体活检的9天,这为未来替代部分组织活检带来巨大的潜在优势(心疼一下威高巨资收购的活检针业务)。另外吉因加和中山医院张新合作的肺癌研究显示,用支气管冲洗液上清做液体活检,与组织检测的驱动基因相比,一致率高达96%;这也是个非常有意思的研究,如果冲洗上清等非血来源的cfDNA得到充分发展,NGS的应用场景将会得到进一步的扩大延伸。从临床价值的角度来说,伴随诊断和肿瘤早筛已经具备爆发的技术前提;2018年10月才在纳斯达克上市的GH.O(GUARDANT HEALTH),2018年股价上涨98%、2019年再度上涨86%,也从侧面印证了行业前景正在得到越来越多的市场认可。

2. 溶瘤病毒继续爆发联用潜力。

安进溶瘤病毒T-VEC在AACR2019中展示了,与化疗联用作为三阴乳腺癌术后辅助治疗的I期结果:9名患者中,5例(56%)实现了pCR,其余4例也只剩下小的残留病灶。这对三阴乳腺癌来说,是非常亮眼的数据。溶瘤病毒虽然是病灶局部注射,但它除了靶向裂解、和激活非特异性免疫外,非常重要的是,其裂解暴露的肿瘤细胞内部抗原可以刺激强化特异性免疫功能,从而在远端也实现免疫效应。溶瘤病毒这里的第三重功效使其具有强大的联用价值前景:2017年《CELL》记录的溶瘤病毒T-VEC与K药治疗晚期黑色素瘤的临床,实现了62%的ORR、33%的CR、76%的DOR,持续性也非常好,疗效完全不亚于BMS自己做的OPDIVO+YERVOY联用治疗黑色素瘤的效果;最重要的是,在临床中部分PD1单抗不反应的患者,在溶瘤病毒处理后表现出了很好的响应;2018年《JCO》报道了T-VEC与YERVOY联用的II期临床结果,联用溶瘤病毒后,YERVOY的有效率翻倍(ORR由18%提升到39%,CR率由7%提升到13%),而3级以上AE发生率仅是18%提升到19%;2018年底欧洲肿瘤学年会上,荷兰国家癌症研究中心的23患者的真实世界临床,52.2%患者肿瘤完全消失,30.4%患者明显缩小,ORR达到82.6%,DCR达到91.3%。不管从哪个指标去看,溶瘤病毒都值得起我们足够的认真关注。

(图片来自2017年的Cell 文章:

Oncolytic Virotherapy Promotes Intratumoral T-Cell Infiltration and Improves Anti-PD1 Immunotherapy)

3. 具有良好前景预期的新兴靶点不断显现。

a、 PI3K抑制剂,过去多年开发不顺,不过这几年在α、δ等亚型抑制剂开发上都有很大突破;比如TG Therapeutics开发的PI3K-δ抑制剂umbralisib在AACR2019公布的数据:治疗复发难治MZL的2期临床,CR率达到10.5%、ORR达到55%、DCR达到84%、1年PFS率达到71%;罗氏的PI3K抑制剂Ipatasertib,与T药和化疗联用,一线治疗三阴乳腺癌的1b期临床,ORR达到73%,有望创三阴乳腺癌一线治疗新高;另外,诺华PI3K-α抑制剂Alpelisib与氟维司群联用的SOLAR1试验结果也很靓丽:PFS由氟维司群单药的5.7月提高到联用的11月,ORR由16%提高到36%。

b、 CD40单抗,Apexigen的APX005M与OPDIVO联用,在PD1/PDL1单抗治疗仍进展的1b试验中,24患者里20患者出现肿瘤缩小,暗示了很好的联用增效前景。

c、 CMET抑制剂,和黄的沃利替尼与奥希替尼联用,在EGFR一二代或三代药耐药且出现MET扩增患者中,表现了很好的疗效:一二代EGFR抑制剂耐药后,实现了52%的ORR、87%的DCR、7.1月的DOR;三代EGFR抑制剂耐药后,实现了25%的ORR、69%的DCR、9.7月的DOR。其它的,比如安斯泰来FLT3抑制剂Xospata治疗FLT3+AML,syndax公司的HDAC抑制剂entinostat与K药联用治疗PD1抗体耐药的黑色素瘤进展等,都实现了良好的临床数据。

二、学术会议 - CIT2019

3.28-3.31日在北京刚刚开完的CIT2019(第17届中国介入心脏病学大会),也为我们提供了大量很有价值的心血管高值耗材领域的研发进展信息,尤其是TAVR和SRB上的进展。

1. TAVR(经导管主动瓣膜置换术)进展

a、启明TAVR,阜外高润霖院士在CIT2019公布启明Venus-A-Valve的5年随访结果:1-5年全因死亡率分别为5.9%、9%、13%、15%、20.8%,1年和5年的严重卒中发生了分别为1%和2%,起搏器植入率分别为18.8%和19.8%,5年随访时,中度反流5%;

b、沛嘉TAVR,阜外吴永健在CIT2019上公布沛嘉TaurusOne的注册临床术后30天结果:0.9%其它原因死亡,0.9%穿刺部位并发症,18.0%出院前安装永久起搏器;

c、微创TAVR,加上中山葛俊波院士在CIT2018公布微创VitaFlow的随访数据:30天全因死亡0.9%、严重卒中0%、心血管并发症1.8%、起搏器植入率16.4%,1年全因死亡率2.7%、严重卒中0%、血管并发症2.7%、起搏器植入率19.1%。

至此3大经股动脉的国产TAVR已经集齐(杰成经心尖会有制约),从目前可知的数据看,微创的TAVR可能最为领先,但医疗器械的非标性意味着3家都有自己的生存空间。随着技术的进步和社会的接受,TAVR市场仍在持续快速扩容,美股上市的EW.N靠着TAVR已经快400亿美元市值,这块未来的发展前景很值得期待。

这里有个有趣的细节,沛嘉的张一原来是微创支架的研发负责人,启明的訾振军原来是微创支架的项目经理,当微创的常兆华发现跟自己抢TAVR市场的都是微创的前员工,不知作何感想;或许这也是常总大力推动“10+5”的意义所在,与其让员工出去开天辟地,不如在自己旗下孵化共赢。

2. BRS(生物全可降解支架)

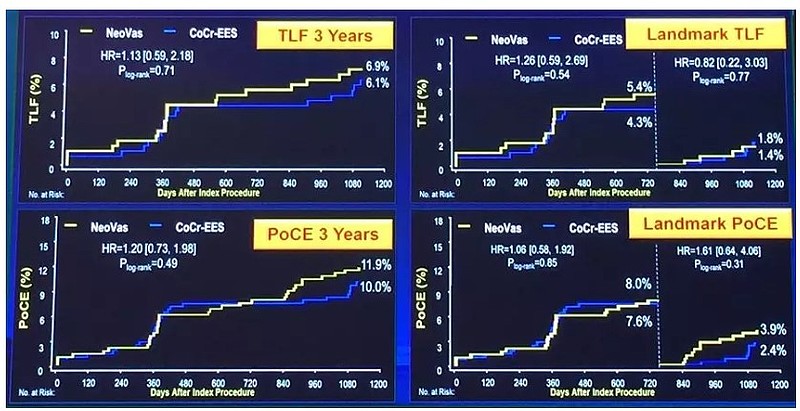

a、乐普BRS,北部战区总医院韩雅玲在CIT2019公布了乐普医疗全降解支架NeoVas与雅培药物支架ence的3年随访结果:NeoVas的3年靶病变失败率TLF为6.9%、差于雅培XIENCE的6.1%,3年复合终点PoCE为11.9%、差于雅培XIENCE的10.0%;临床中NeoVas和XIENCE都引入普遍的预扩和后扩,带来一定的收益,但BRS与DES的TLF与PoCE的差值,与雅培自己做的Absorb与XIENCE V的3年随访大体相仿,可能与乐普基本“照抄”雅培Absorb有关,从这点来说,乐普虽然受益国内相对不充分的学术氛围有一定运作空间,但雅培absorb撤市不可能没有影响;

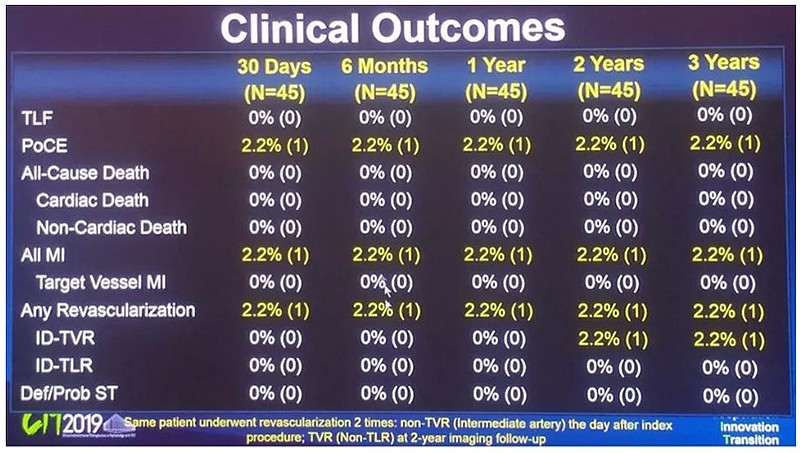

b、微创BRS,阜外徐波在CIT2019公布了微创医疗全降解支架FIRESORB的首次人体FIM试验的3年随访结果:45患者入组,3年TLF为0%、PoCE为2.2%,虽然说一般FIM试验都会挑病人、从而有效性和安全性都会上偏,但微创BRS“3年0%的TLF、2.2%的PoCE”仍然“好得有点不像真的”(百心安BRS的FIM两年TLF也有6.5%),微创在起初就对雅培的一代BRS有看法,因此上来就做了二代改进产品,不排除微创在架梁、靶向等方面的改进确实提高了产品的临床效果,微创更大规模的注册试验FUTURE-II预计2019Q3完成入组,后面的结果可能也相对值得期待;

c、华安BRS,中山钱菊英在CIT2019公布华安生物XINSORB的注册临床3年随访结果:400例患者,以易生科技的TIVOLI支架为对照,3年靶病变失败率TLF为4.0%、PoCE为8.5%、全因死亡率2.5%,相比之下TAVOLI的3年TLF为6.2%、PoCE为8.7%、全因死亡率为0.5%;作为注册临床,4.0%的TLF也是相当亮眼,不过主PI钱菊英在业内威望相对有限,作为对照的易生科技(原凯利泰收购后剥离)TIVOLI支架也非主流,加上全因死亡率上更高,以及一定的关联关系(华安背后是威高集团、XINSORB是与中山医院的合作开发项目、此次是中山医院做的临床),因此这里的TLF数据,可能还是需要打折着看;威高在卖掉吉威(现在是蓝帆子公司)退出DES后仍然布局了BRS;

d、百心安BRS,阜外吴永健在CIT2019公布百心安BIOHEART的首次人体FIM的2年结果:46患者,2年TFL为6.5%,PoCE为10.9%;这样的FIM数据,可能就有点尴尬了;凯利泰是百心安背后的相关上市公司;凯利泰虽然骨科布局做得不错,但在心血管高值耗材的布局(易生科技、百心安)则相对鸡肋。

三、 政策- 国家&地方

1. 2019.3.28日,药监局召开医疗器械创新发展与审评审批改革(企业)座谈会,药监局局长焦红指出,推动医疗器械创新发展是党中央、国务院作出的重要决策部署,监管部门将继续坚定不移深化药品医疗器械审评审批制度改革。2019.4.1日,药监局发布《关于调整医疗器械临床试验审批程序的公告》,申请人在临床试验审批申请前,与器审中心沟通,自临床试验审批申请受理并缴费日起60个工作日内,未收到器审中心意见的可以开展临床试验;对于同意开展临床试验的,器审中心官网公布不再发放临床批件。

简评:医疗器械也开始实行临床默许制,监管后移有助于促进医疗器械创新。

2. 2019.4.2日,中国政府网公告《国务院办公厅关于同意建立疫苗管理部际联席会议制度的函》:由市场总局、卫健委、药监局牵头,不刻制印章不正式行文,按有关文件精神认真组织开展工作。办公室设在药监局,统筹疫苗工作。

简评:疫苗管理部际联席会议,可以看成过去几年接二连三的疫苗事件的后遗反应;不出意外的话,疫苗行业监管进一步趋严、准入门槛进一步提高,对注重质控和创新的存量疫苗厂商是利好。

3.地方政策汇总:

2019.4.4日,河北省卫健委通知,将在全省各级医疗机构开展10个月的辅助用药专项整治行动,重点核查采购金额前30位药品中的辅助用药处方点评情况。

2019.4.2日,福建省医保局通知,加强医保重点监控药品管理,对重点监控药品月发货500万以上的,按规定调低挂网价、医保支付标准,调低的挂网价不再回调。

2019.4.1日,西安发布落实国家4+7试点工作监测任务的通知,除了中选药品监测外,同类可替代药品也将被纳入重点监测范围,如发生用量激增将分析原因并采取措施。

2019.4.2日,陕西省药械采购网通知,经医保局谈判,将治疗戈谢病的伊米苷酶和治疗庞贝氏病的阿糖酐酶α纳入大病医保,医保支付标准分别为20700元/瓶和5306.3元/支。

2019.3.29日,医保局通报第二批8起欺诈骗取医保基金典型案例,包括:安徽阜阳双龙医院支付回扣收买病人骗取医保基金案、陕西省渭南市合阳福音医院无医嘱-超医嘱-过度检查等骗取医保基金案等。之前,医保局在各地开展系列打击骗保活动,比如3.18日医保局与天津市联合举办“打击欺诈骗保、维护基金安全”活动等。

简评:医保局在4+7之后,明面上在新的大控费政策上没再做太大动作,可能是对4+7的剧烈反响心有余悸,或者也是想先观察再推新政;但同时因为政治所需,医保局还在继续推动提高国民医疗水平,包括2019下半年会落地的医保目录调整,也包括陕西医保局谈判进医保的治疗罕见病的“孤儿药”;这对医保基金的结余率会带来新的压力;因此,医保局仍然有强动机提高效率挤水分。首当其冲的,还是辅助用药、重点监控药品等“老的挤压口”,另外,去年底开始医保局也开始大力打击骗保行为,而且从通报数量和节奏看,这次医保打击骗保是实打实的动作;不管是进一步控辅还是进一步控保,如果执行得力,对真正做药做械的企业而言,是好事。

四、公司-产品

1. 15个产品拟临床核查

2019.4.2日,药监局公布15个拟核查临床试验数据产品名单,包括:正大天晴的“沙美特罗替卡松粉吸入剂”(首仿),晨菲制药的“埃塞那肽注射液”(首仿),双鹭药业的“依诺肝素钠注射液”(一致性评价补充件),嘉林药业的“氨氯地平阿托伐他汀钙片”(首仿)。

简评:“沙美特罗替卡松”2018年PDB销售2.65亿基本持平,预计全市场可能有8-10亿;“氨氯地平阿托伐他汀”2018年PDB销售1.41亿增长24%,考虑慢病药渠道更下沉终端也是不小的市场;考虑到正大天晴和嘉林药业的销售网络优势协同,预计这两个产品会是不小的增量机会。而埃塞那肽注射液仿药获批,可能对三生制药会有一定的潜在压力。

2. 2月份78个医械注册

2019.3.29日,药监局公告2月获批注册78个医疗器械产品,包括:威高亚华人工关节的“髋臼部件、烧结股骨柄系统、脊柱内固定系统-CoCrMo棒系列”,乐普医疗的“生物课吸收冠状动脉雷帕霉素洗脱支架系统”,艾德生物的“人类BRCA1和BRCA2基因突变检测试剂盒(可逆末端终止测序法)”等。

简评:乐普医疗的全降解支架NeoVas获批,是个标志性事件,不过从其3年随访数据看,可能后续做大规模难度不小;威高亚华多个关节产品获批,威高的脊柱优势能否向关节延伸是威高骨科能否再上台阶的关键所在;艾德生物的BRCA1/2试剂盒获批,再次领跑行业,之前艾德在2018年获批了NGS肿瘤多基因检测试剂盒,作为第一梯队跑入“NGS时代”,艾德在精准医疗上的先发布局值得关注。

3. 传奇CART获欧盟突破认定

2019.4.3日,强生宣布EMA授予其从南京传奇引进的BCMA CAR-T疗法JNJ-68284528“优先药物”资格,该资格认证类FDA在2012年7月引入的“突破性疗法”优先审评通道,可以获得更多审评审批帮助和指导。

简评:金斯瑞旗下南京传奇,因为经历“太过传奇”一直是质疑不断,但强生的强力背书及越来越多的外部认可,仍然暗示了“传奇可能真的是个传奇”。

(完)

注:文中所有涉及的个股都仅做客观讨论,不构成推荐暗示或买卖参考。希望能就观点本身跟大家互相沟通,相互精进

$乐普医疗(SZ300003)$ $微创医疗(00853)$ $艾德生物(SZ300685)$