今天要破格介绍一位银行业研究的达人,他就是雪球大V @那一水的鱼 ,鱼对银行业的法律法规、运行机制等都有颇为深入的研究和独到见解。在雪球上其最早研究银行业的表外理财,并最早指出浦发银行的投资价值,为雪友投资银行股指明了方向。最近其又在雪球上连载“投资第一课”、“学习银行股第一课”等科普系列文章,为投资人专业理财和深入接触银行业提供了宝贵的经验。金融业都是相通的,鱼的很多关于金融运行的普遍规律也都适用于保险行业。其无私的奉献,值得投资人尊敬。最后鱼说银行第一课准备写三万字

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

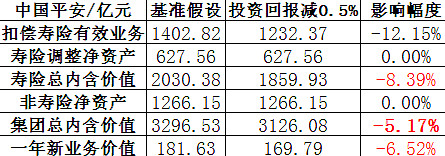

3.3总投资回报变动50基点,对平安集团总EV影响约为5%

通过上面的分析我们发现保险资金可投资资产总投资收益率5.5%的长期假设还是合理的。即使投资人不认可我们上面的合理性分析过程,那么我们不妨再进一步放宽结论:总投资收益率落在5%~6%的区间是大概率事件。对于体量庞大(现在是万亿级别,将来可能是几万亿的水平)且追求稳定收益的资金,要想其长期总投资收益率出现大的偏差基本上是不可能的。注意我们说的是长期,个别年份的投资收益率波动对长期假设几乎无影响。所以围绕基准假设上下50个基点的波动范围基本上能够全覆盖所有可能的结果(剩下的区间叫小概率事件)。

那么我们不妨测算一下在总投资收益率大概率发生的区间,平安寿险总内含价值变动幅度有多大,以及这种可能出现的变动对平安集团总内含价值有多少影响。

实际上,总投资收益率假设的偏差对“扣偿后的有效业务价值”以及“一年新业务价值”的影响在“内含价值报告”的“敏感性分析”中都有披露。下面两张表是我们根据内含价值报告中相关数据计算得出。

结果显示:在总投资回报变动50个基点的情况下:a.扣偿后寿险有效业务价值变动约为12%;b.因寿险调整净资产不是折现的数值,所以总投资收益率的变动对其几乎无影响;c.寿险总内含价值的变动值约为8%;d.考虑非寿险业务后的集团总内含价值变动值约为5%;e.一年新业务价值变动值约为6.5%。

因为有了寿险调整净资产的调节因素,投资回报假设的变动对寿险总内含价值的影响范围缩小至8%。另外从投资人角度来看,因平安寿险未单独上市,加上非寿险净资产的调节因素后,投资回报假设的变动对集团总内含价值的影响已缩小至5%。

另外,值得我们注意的是:投资回报变动对一年新业务价值(已扣偿)的影响只有6.5%,这远小于其对扣偿后有效业务的影响。这说明平安寿险的存量保单更容受投资回报假设变动的影响。

中国平安是一张高收益债券10(三万字连载中......)

网页链接

中国平安是一张高收益债券9(三万字连载中......)

网页链接

中国平安是一张高收益债券8(三万字连载中......)

网页链接

中国平安是一张高收益债券7(三万字连载中......)

网页链接

中国平安是一张高收益债券6(三万字连载中......)

网页链接

中国平安是一张高收益债券5(三万字连载中......)

网页链接

中国平安是一张高收益债券4(三万字连载中......)网页链接

中国平安是一张高收益债券3(三万字连载中......)网页链接

中国平安是一张高收益债券2(三万字连载中......)网页链接

中国平安是一张高收益债券1(三万字连载中......)网页链接