一、营收、货量、单箱收入

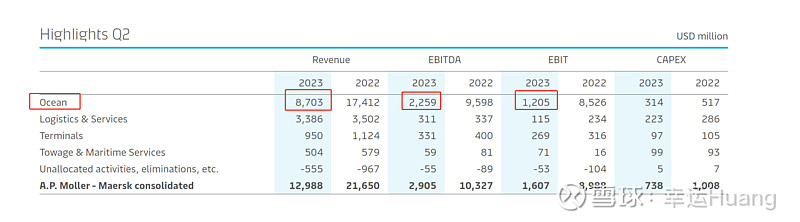

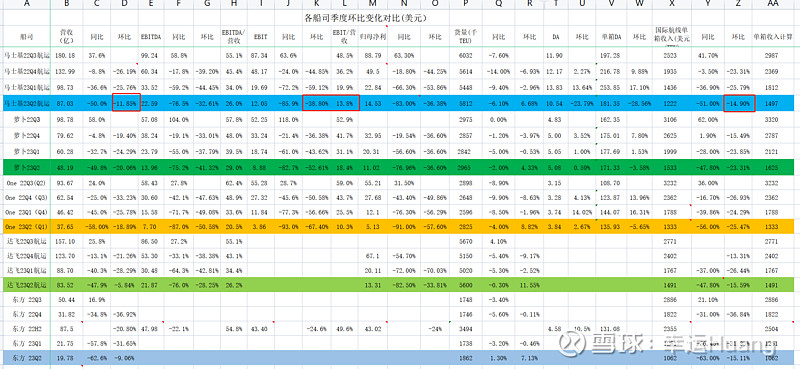

马士基Q2航运营收87.03亿美金,同比降幅50%,环比降幅11.85%,环比表现跟东方差不多(东方主航道占比估计更高但是Q1长协价较低),要远好于萝卜和one(估计是主航道占比高叠加Q1长协价高),差于达飞(达飞Q2营收表现最佳略出乎意外,跟规模增加较快货量上升相关)。

同比表现而言基本都是50%降幅,东方欧美主航道优势去年Q2营收是历史巅峰的52.85亿,所以同比降幅略高62.6%也正常。

因为海运集运Q1营收异常非常明显基数较低,预计海运集运Q2营收环比表现应该较好。

从货量和单箱收入两个方面拆解:

货量方面马士基Q2环比增长6.68%,除达飞外各家基本差不多个位数的货量环比增幅和个位数的同比降幅,达飞环比增幅最大高达11.55%,东方是唯一一家货量实现同比增幅的公司。

Alphaliner5.1日达飞运力344.1万TEU,7.2日达飞运力349.2万TEU。3月底的数据没有保存,Q2运力增幅至少在1%以上,货量环比增幅最快应该跟规模上升较快也有较大关系。

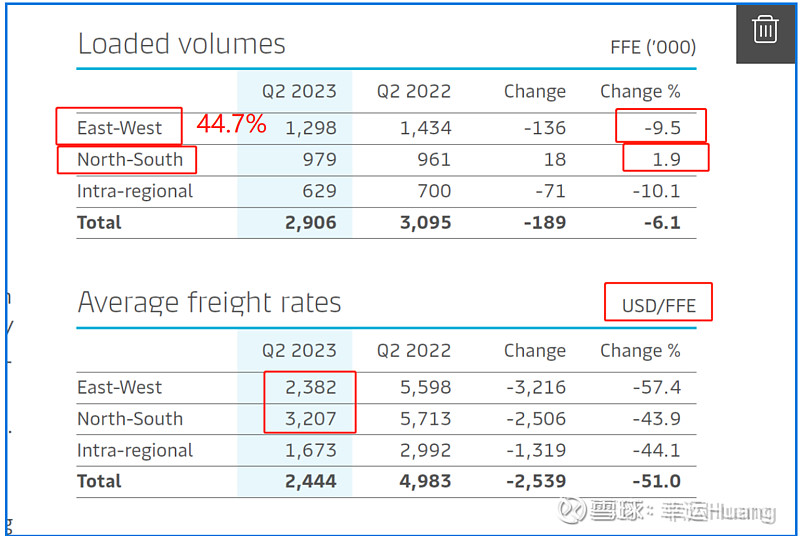

单箱收入方面马士基Q2为1222USD/TEU,环比下降14.9%,跟达飞和东方的15%左右差不多,远好于one和萝卜的环比降幅25%左右。

马士基达飞单箱收入环比降幅跟东方差不多略略出乎意料,东方的Q1美线长协价格低于欧洲船司这一点已经从萝卜和东方分航线单箱收入已经确认了,那环比降幅差不多的原因主要就是东方的欧美主航道占比(48.8%)要高于马士基(44.7%)和达飞,马士基和达飞南北向航线占比更高导致,而Q2南北航线的货量和单箱收入表现都要好于东西航线。

二、EBIT和净利润

马士基航运板块Q2 EBIT12.05亿美金,同比降幅85.9%,环比降幅38.8%,远好于萝卜的52%和one的67%,主要原因还是单箱收入降幅较小,另外成本方面表现也相当不错。

航运板块Q2 EBIT利润率为13.8%,好于one的10.3%,过去一两年都是低于one的。

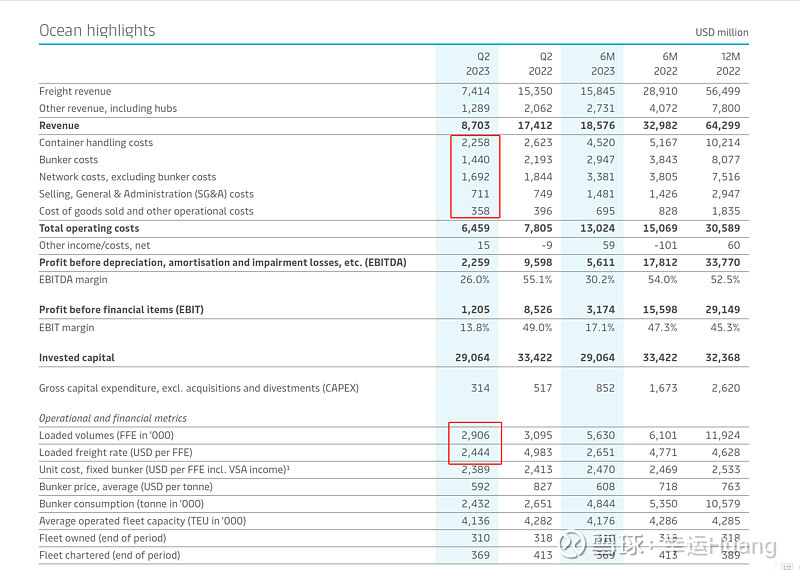

(注意一下这个图马士基23Q2的货量2906是低于19Q2的3447的,而单箱收入2444USD/FEU相比19Q2 916USD/TEU要高出33%。作为对比东方23Q2货量1862,19Q2货量1769,23Q2单箱1062USD/TEU,19Q2单箱885.6USD/TEU.涨幅19.9%)

马士基的归母净利潤為14.53亿,集团EBIT的16.07亿,归母净利润/EBIT=90.4%,所得税费1.04仅占利润总额15.91亿的6.5%

三、折旧摊销和单箱DA

马士基Q2末的运力为415万TEU,而Q1末为416.6万TEU,其中自有船舶运力下降了4.9万TEU(少了8艘)租赁运力上升了3.3万TEU(减少了4艘),运力不增反降。所以Q2在折旧摊销上的控制也是相当不错,航运DA为10.54亿,下降了3.29亿,环比降幅23.8%,而由于同时货量增长,单箱DA降幅高达28.6%。作为对比one和萝卜Q2的DA都是环比持平微增长,单箱DA降幅仅为5%左右。

当然从绝对值而言,马士基的单箱DA181.35USD/TEU,还是要高于萝卜的171.33USD/TEU和one的135.93USD/TEU.与海控的差距会更大。

四、单箱成本拆分

每吨平均燃料价格从Q1的625下降到了Q2的592USD/Ton,环比降幅5.3%,整体燃油成本是下降了4.45%,因为货量有所上升。

另外最主要的变化就是DA下降较快,一方面是运力减少,另一方面是舱位租赁成本下降较快。

单箱成本(不含销售管理和其他营业成本,跟海控同口径)从Q1的1256USD/TEU下降到了Q2的1109USD/TEU,环比降幅11.72%;其中单箱现金成本927USD/TEU,环比下降7.43%,单箱DA为181USD/TEU,环比下降28.6%。

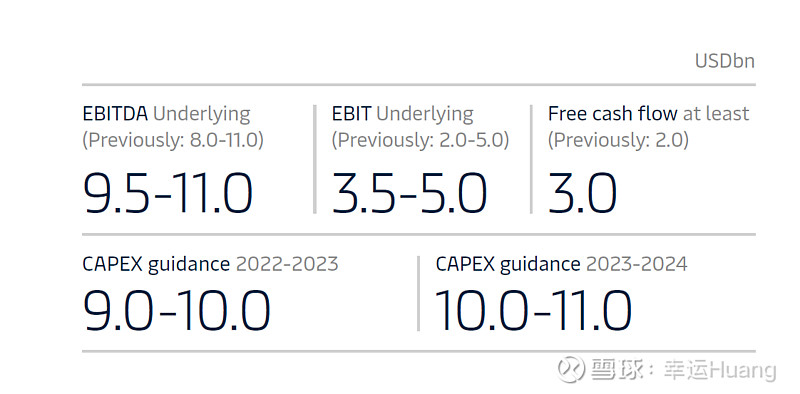

5、展望和业绩指引

在海运市场的供应方面,不断增加的船舶交付量和仍然有限的拆解活动推动了船队的增长。在全球范围内,名义集装箱船队数量为2023年第二季度末的2730万TEU,比2022年第二季度增长6%。此外,供应链瓶颈的缓解和长途运输需求的减弱正在向市场释放运力。Sealntel的数据显示,被延误吸收的全球集装箱船队份额从2022年1月的近14%的峰值下降到2023年5月的3.6%的疫情后低点。一些可用的运力正在被较慢的航次和取消的航次所吸收。Clarksons的数据显示,集装箱船的平均航速下降了3%,从2022年第二季度的14.4节降至2023年第二季度的13.9节。然而,与去年同期相比,第二季度需求与供应增长之间的差距继续扩大。今年上半年的拆解活动较为温和,但预计未来将有所增加。自第三季度以来,供需平衡的恶化给运费带来了下行压力。

数据显示,尽管2023年第二季度市场持续正常化导致货量和运价下降,本季度业绩高于预期。虽然与 2022 年第二季度营收 217 亿美元相比,本季度营收下降至 130 亿美元,但息税前利润率仍达12.4% 。基于上半年业绩表现,即使下半年市场需求进一步减弱,马士基上调了全年财务预期。目前预计息税折旧及摊销前利润( EBITDA) 为95-110亿美元(此前为80-110 亿美元),息税前利润(EBIT)为 35-50 亿美元(此前为 20-50 亿美元)。

A.P. 穆勒-马士基首席执行官柯文胜先生(Vincent Clerc)表示:“因疫情导致去库存和增长疲软,市场情况急剧变化,我们做出了迅速的反应,第二季度业绩为上半年整体稳健表现做出了贡献。我们在成本控制方面的果断行动以及和客户签订多种合约缓解了市场正常化带来的影响。聚焦成本控制将继续在应对低迷的市场前景中发挥核心作用,预计该举措将持续到今年年底。同时,我们坚定不移地继续在公司转型方面进行投资,为客户提供综合物流解决方案,增强其供应链韧性,以应对未来更多不确定因素。”

自 2022 年第四季度以来,去库存状况持续了较长时间且预计会延续至年底。基于该情况,A.P.穆勒-马士基认为全球海运集装箱市场增长将为-4%至-1%,而此前预计在-2.5% 至+0.5% 之间。马士基海运业务将与市场保持同步。

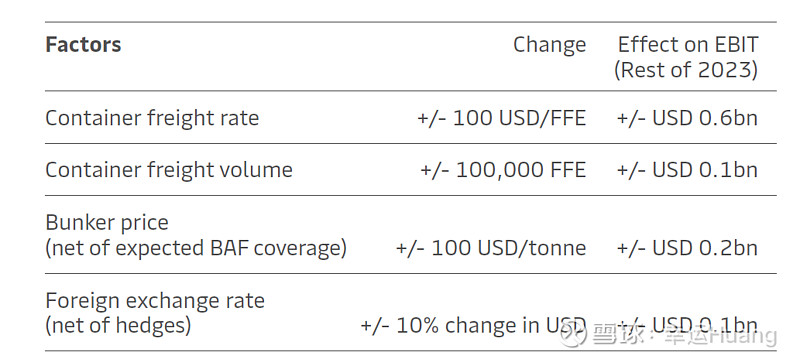

由于宏观经济、燃油价格、运价等因素,A.P. 穆勒-马士基2023年全年业绩充满不确定性。根据预期收益水平和其他相同的条件,以下关键因素将对公司全年业绩表现产生影响: (最主要影响最大、变动最大的还是运费)

6、其他分红回报、资产结构等内容

看快男兄的吧,@Terry_JW 网页链接{马士基2023中报业绩情况 }

参考信息:

网页链接{一季报同行比较之--MAERSK(马士基) }

网页链接{半年报同行比较之--One }

网页链接{半年报同行比较之--达飞 }

网页链接{海控一季度报宣告成本王者归来 }