看摘要,数据说话——

去年同期

小结:经过十转八的扩股,海天依然保持了一贯的成长速度,营收同比增长12.32%净利润同比增长21.89%(扣非达到26.75%),流动资产占总资产近六成,看看那呈现负增长的财务费用,海天的增长真是刚刚的。

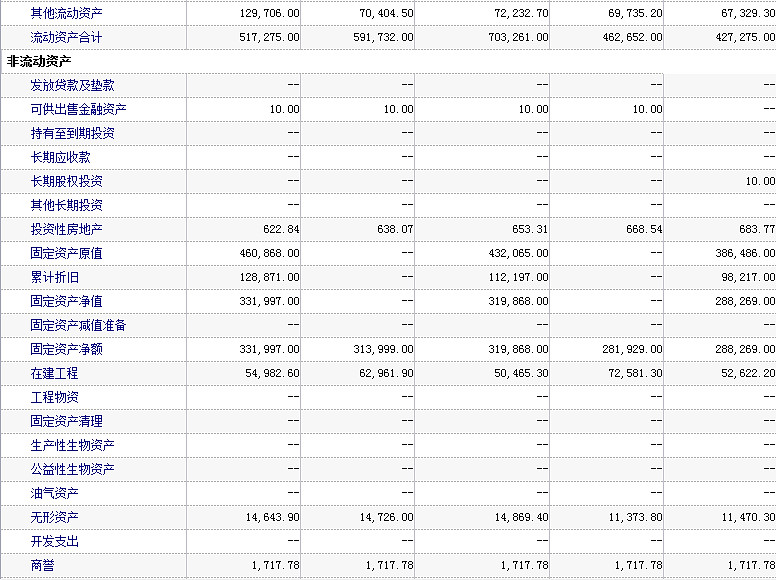

照习惯,三大表先看资产负债表

列出来近四个季度的数据做对比,眼花数据多?不要紧,看几个关键的就可以了。

看“货币资金”,增长速度和公司规模扩张速度相当,维持公司日常营运没问题。

“预付款”同比小幅增长,一般公司会在三季度开始准备原料,预付款正常。

无“应收账款”,无“应收票据”,全部现款现货(除了茅台还有谁比它牛?)

“存货”增长与公司规模扩张速度相当,正常。

无“待摊费用”无“长期股权投资”无“其他长期投资”无“可出售金融资产”,“投资性房产”一年内无变动,故无“未确定的投资损失”,这是一家长期专注经营主业的公司。

固定资产净值增加,在建工程减少,主要建设项目基本完成。

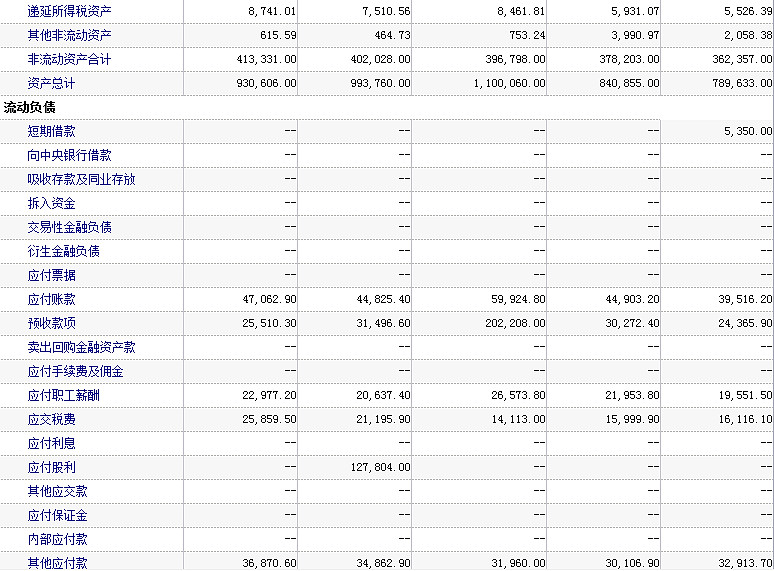

有一项“长期应付款”,去年底出现的,估计是一项一年期的贷款,以海天的账上现金支付的问题不大。

“应付款”和“预收款”增长趋势,二项相加占货币资金比例维持不变,经营正常。

“盈余公积”和“未分配利润”快速增长,足以支持海天一贯的高分红政策。

小结:好的都有,不好的都没有,赚钱机器运转正常。

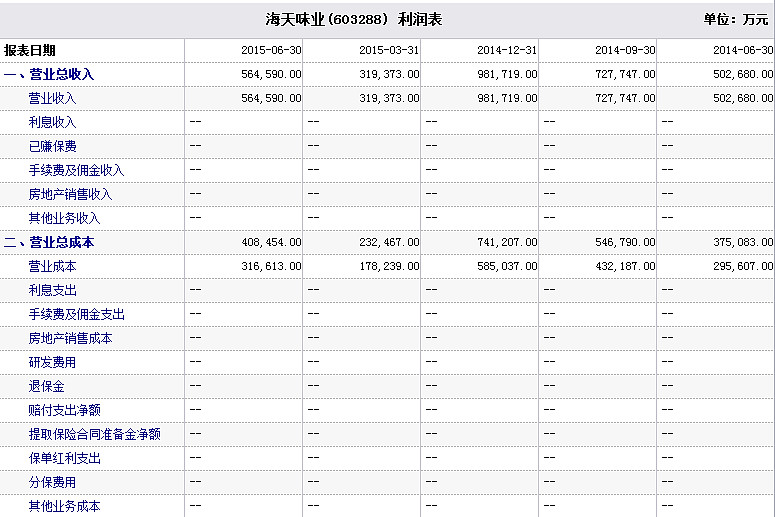

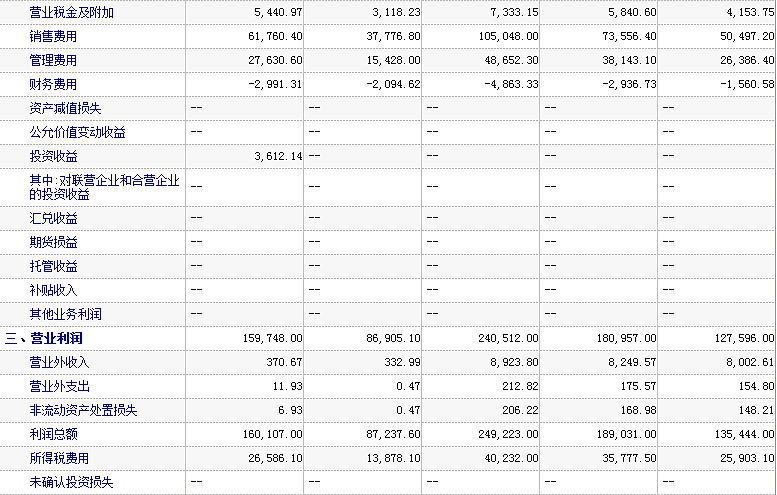

利润表亮眼的地方在于“财务费用”一直在负增长,销售费用比去年同期有较大增长(今年推新品力度加大?),管理费用则基本维持不变,海天费用控制也是刚刚的。

营收、利润增长一如既往的优秀,营业外收入比去年大幅减少,营业税和所得税费用正常,增长无水分。

这张表又没挑出毛病,很无聊。(待续)

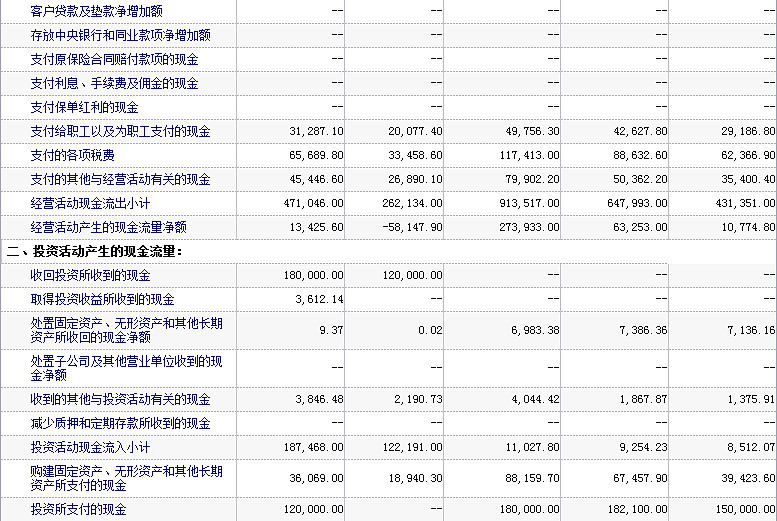

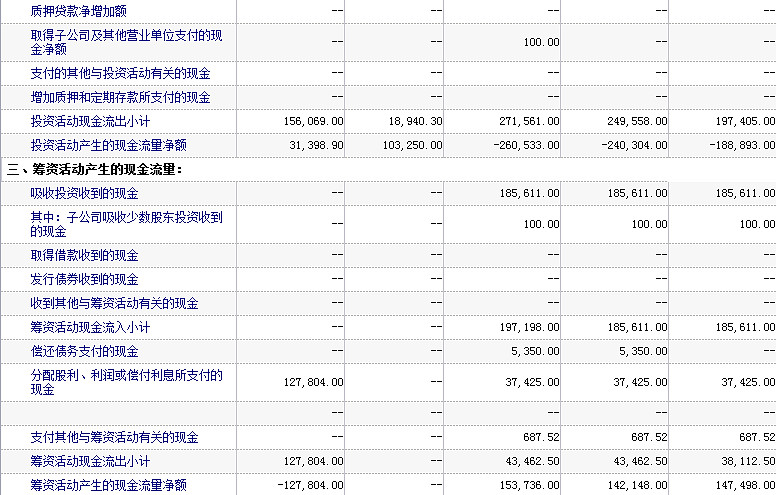

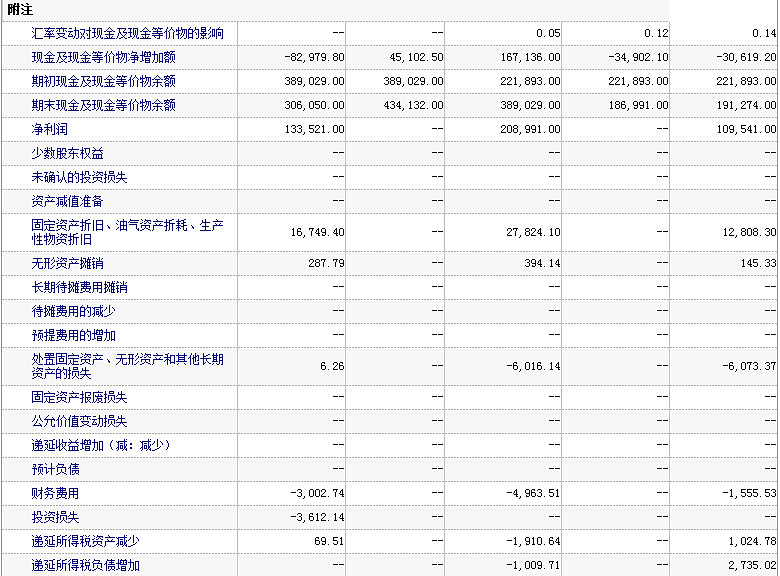

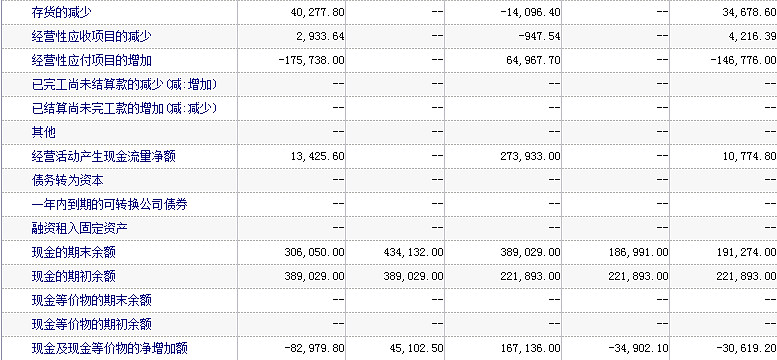

比较特殊的就是今年比去年多了一项“收回投资所收到的现金”,这个季度开始取得一定的投资收益,投资活动现金流入同比大增。这一项是说明海天的银行理财产品到期了吗?由于海天近几期财报也没有公布后续有大的闲置资金银行理财项目,海天现在回收资金是不是预示着下半年会在实业项目上有大动作?海天半年报提到“今年重点加强了在醋类产品的研发创新力度,并储备了几款有竞争力的单品”和“为了保障非酱油业务的发展需要,加快江苏工厂的建设,加快耗油、醋等产品的扩产,预计明年上半年将投产试运行“——也就是说,海天在今年下半年会开始为苹果醋等非酱油新品业务上市造势,最迟明年上半年会投产放量,打酱油的做饮料,有一定变数,值得期待否?

小结:在这张表我又没挑出毛病,倒是看到很多积极因素。对比昨天在东胶吧那里看到的那张争议不断的”靓丽财报“,海天这张岂不是闪瞎眼了?各位球友帮挑一下刺吧。

2015中报分析补充思考:

海天味业的营收和利润增长网页链接

海天财务的一个小变化网页链接

#最后遇到你企业分析# 海天味业2015半年报