昨天写了一篇文章讨论格力的销售费用情况

网页链接

由于对格力返利模式看不清楚,我一直没有投资格力,但“他山之石可以攻玉”由此我想到我重仓持有的海天,近几年同样增长强劲,尤其是近期财报营收放缓,是否也存在类似的情况呢?

看海天的“其他流动负债”这一项,果然,相比前几年,今年中报海天的“其他流动负债”大幅增长。

对比格力,海天目前的情况大概相当于格力12-13年的时候

“其他流动负债”这一项大部分是“销售返利”,它的大幅增长,首先影响到的就是“销售费用率”

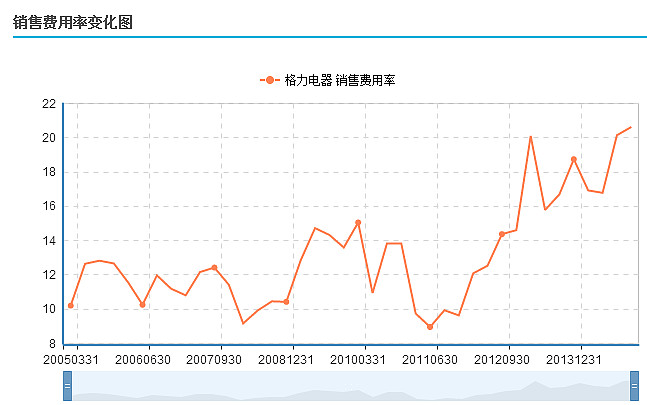

看看格力近十年的“销售费用率”变化也充分说明了这一点

按孙旭东的观点,销售费用高是因为销售费用计提“销售返利”引起的,返利计提金额对应当期销售,返利支付金额对应前期销售,而在销售规模逐步扩大的过程中,由于各期的实际支付金额小于当期计提金额,导致其他流动负债项下销售返利余额持续增加。所以销售费用率升高(营收、销售返利同步增长)并不是坏事,销售费用率和营收同时降低才是坏事。

比如近期的格力电器,营收减少就引起很大争议,其实更显眼的是“销售费用率”的降低。

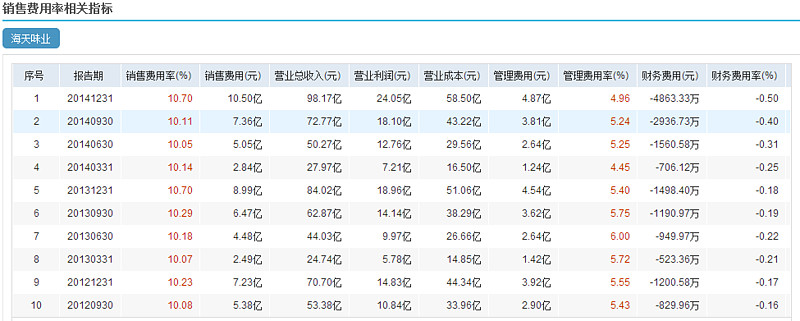

回到正题,看看海天的销售费用率变化

似乎还比较正常,销售费用虽然增加得比较多,营收却也保持了同步增长的态势。

不过考虑到本期“其他流动负债”项目增加得比较多,销售费用率可能在下一期财报有所提升(尚待观察),海天可能为了激励经销商加大了“返利”额度,而且以前的“返利”可能是针对价格补偿(在市场开拓期为了维持市场价格厂家给予经销商一定的“价格补偿”以弥补经销商开拓市场的投入),而在海天2014年底提价之后,这一期的返利更有可能是鼓励经销商提前打款的“价格优惠”(即经销商累计购货达到一定规模,海天以“销售返利”的形式给予经销商一定的价格优惠),海天似乎在向07年以后格力的“返利模式”学习。格力电器自2007年开始计提销售返利,此后销售返利余额持续增长,格力营收和利润增长也步入了快车道,如果是这样,海天会不会复制格力增长奇迹呢?拭目以待。

#最后遇到你企业分析# 海天味业