书接上回:侃侃互联网公司的股份奖励计划

在上帖中提到,腾讯目前的股权奖励主要包括三大类:

1、购股权计划:给少数高管的以某个行权价购买公司股份的计划;

2、股份奖励计划:给大多数员工的直接授出但需若干年后才能归属的股份计划;

3、其他:雇员投资计划(类似跟投机制),附属公司的购股权计划和股份奖励计划;

其中股份奖励计划对公司成本影响最大,对员工影响面最广,本帖讨论仅限该范围。

借着腾讯23年8月17日“根據股份獎勵計劃授出獎勵”公告,再聊聊股权奖励计划。

开始前,我们要区分“授出”和“发行”两个概念。

授出:股权奖励计划是个池子,入水口是授出,出水口是归属。但池子的逻辑类似记账而非真实增发股份。池子经过一进一出,沉淀形成了“净授出”;

发行:由于授出到归属有些时日,中途还会有些失效,因此“股权奖励信托”往往小于“净授出”中存在的股数。比如腾讯22年报,总股本95.68亿股,其中包含股权奖励信托计划的0.79亿股,但净授出池子有1.24亿股,因此“股权奖励信托”<“净授出”。因为有缺口,所以时不时企鹅就要发行新股。

*股权奖励信托是实打实已经增发或买好股份,摆在那等着以后授出用的。这些股数包含在已有股本中了

因此,我们也不宜混淆授出和发行公告。比如授出公告,一般叫“股份奖励计划授出奖励”;发行公告,一般叫“股份奖励计划发行新股份”;不可把“授出”和“发行”一股脑全部加总,否则授出算了一次,发行又算了一次,就重复了。

带着这样的认识,我们依次来看:

一是授出,即“股权奖励计划的净授出池子”变化

图:来自22年报+23H1业绩公告

1、股权奖励计划,2022年底,净授出的池子近1.24亿;

2、经过半年的授出(流入)和归属(流出),净授出的池子变成了1.19亿;

3、上半年授出1627万股,加上817公告中新授出的4438万股,合计6027万股;

4、23年截止8月18日,累计授出6027万股,这是什么概念呢?

5、22年全年公司累计授出6517万股,21年累计授出7705万股;

6、考虑到股价不如前2年,从费用看是低于过去两年,但还要看后面4个月是否授出;

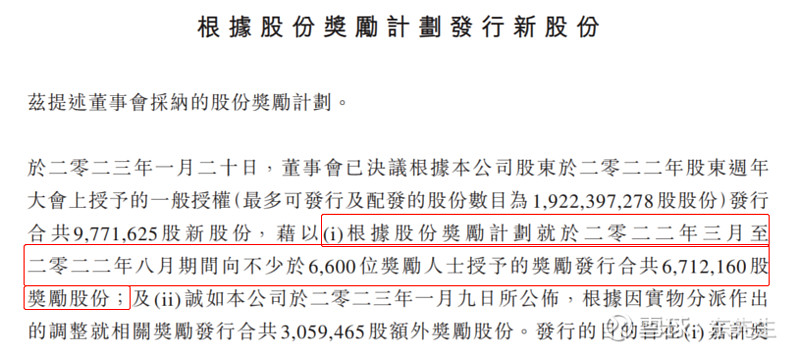

二是看发行,即股份变化:

前文提到,22年底时,总股本中包含股权奖励信托计划的0.79亿股,但净授出池子有1.24亿股,缺口有0.45亿,再加上截止818新授出的0.6亿,缺口到了1.05亿股,增发概率大增。

发行都是为了补之前授出的缺口。比如在1月20日的“股份奖励计划发行”公告中,是这样描述的:

截止2023年8月8日,23年内累计发行了0.38亿股:

但饶是如此,缺口还有0.66亿(1.05-0.39)。这是静态来看,未来几年潜在的稀释可能,稀释比例为0.69%(0.66/95.56)。该数值在22年末时(此前帖子中有描述),为0.47%。

企鹅边回购回馈股东、边发行新股补足给员工授出的缺口,结果是20年末(95.93亿股)至23H1(95.74亿股),股数下降速度非常缓慢,回购不太有效。截止2023年8月8日本帖时,企鹅股数为95.56亿股,较之年初下降了200万股而已。

图:COPY来自路飞兄,错了师兄背锅@草帽路飞

由于持续的股权奖励计划授出效果,为了弥补缺口,相较之下,腾讯的回购效果确实比阿里(阿里一年内股本减少4%)差远了,裁员速率也远差于阿里,这让股东真不爽。

最后做个小结

1、授出:8月17日4400多万的,外加半年报披露的半年内新授出1600多万(低于去年同期27%),23年度已授出了6000多万股。比较下,22年全年授出6517万股,21年授出7705万股,再综合考虑股价低的因素,以及接下来1个多季度是否增发,大家质疑的23年给员工发太多股权奖励的结论未必能成立,似乎没必要过度解读。

2、发行:综合考虑回购和发行的效果,企鹅股数下降速度非常缓慢,要批评;互联网养老院,不是浪得虚名啊。

3、其他可能性:从半年报看,Q1和Q2单季度税率都远超历史税率(近30%,过往均值为14%)。官方解释是:部分由预提拨备增加以及海外附属公司相关递延所得税一次性调整。私下沟通也说是一次性因素。预提拨备增加是否因为搞了很多钱到境外(出境税需额外交10%),打算将回购从鹅3亿回购变成鹅4-6亿?不得而知。