22年的年报解读已经确认平安寿险改革结束,今年再砸上几根钉子寿险改革就可以不用再提,去年担心的寿险的蓄水池水位开始下降,后续营运利润的有下滑的风险已成为现实,23年年报主要谈三点:一是寿险改革收尾;二是未来关注的重心重新回到新业务价值;三是剩余边际何时能重回正增长。

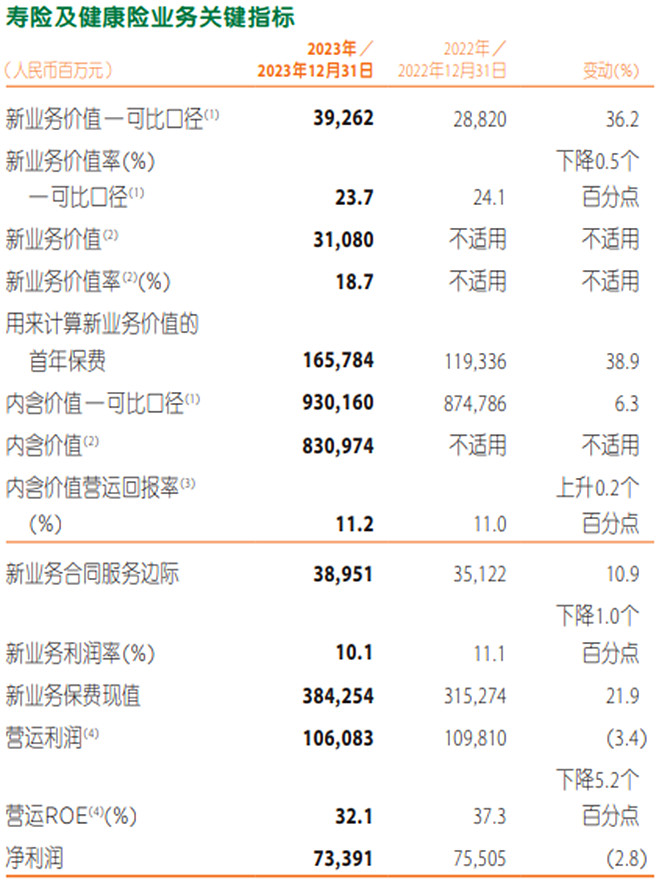

保险公司普遍调整假设口径的事就不具体说了,只是先强调一下要不后面会遇到和之前年报解读数据对不上的情况。先说一下寿险改革结束的几个标志,第一是新业务价值同口径大幅上涨,22年年报解读预测‘第一季度和全年NBV都会是正增长’就是寿险改革完成的标志,23年同比口径新业务价值大幅增长36.2%,虽然说有22年基数低的因素,但结合整体经济形势就不能说22年基数低了,而且保险是可选消费,23年没有疫情但疫情对经济的破坏力还在,所以无论是公司还是投资者都认为23年新业务价值有两位数的增长就不错了,显然36.2%涨幅是令人满意的。

第二就是代理人的人均产能和收入均大幅上涨,代理人人均新业务价值几乎翻番,代理人收入增长近40%。这两项数据就不是22年上涨20%,而是大幅上涨,完全确认了减员增效的成果,代理人人数从22年底的不到45万再度滑落到23年年末的34.7万,又缩减了10万,当然减员速度也大幅下降,很可能寿险代理人数量在24年筑底后出现反弹。寿险代理人收入和产能的大幅增长带动新业务价值结束了这几年的大幅下降,对公司未来的发展又可以焦距到寿险最核心指标新业务价值上了。

虽然说新业务价值同口径增长不错,但切换到新口径为310亿,和之前的峰值700亿还有很大的差距,新业务价值率小幅下降0.5%有筑底迹象,而不像22年新业务价值率大幅下降3.7%,保单数量和质量都有企稳趋势。24年新保单的数量增长问题不大,主要是要保证保单质量不下滑。连续几年新业务价值的下滑传导到了寿险利润的蓄水池剩余边际,剩余边际摊销随之减少,影响了寿险营运利润。

20年年末剩余边际达到峰值9600亿,随后9400亿,8800亿,8200亿,到23年年末下滑到了7700亿,按每年摊销9%来算,之前剩余边际摊销最高带来的营运利润是860亿,24年就剩下不到700亿,相当于寿险营运利润下降了160亿,虽说银行这几年可以起到一定补充作用,但寿险要占到总体营运利润的七成左右,靠别的分部增长抵消寿险部分的下滑不太可能,所以集团的营运利润在23年迎来了首次下滑。新业务价值是剩余边际增长的最主要因素,新业务价值的增长能基本和每年的剩余边际摊销持平才能结束寿险蓄水池剩余边际的下滑。可以大致推算后几年的剩余边际摊销24年近700亿,25年650亿,26年600亿,而新业务价值增长最有利的因素就是基数实在太低,不利因素太多,在这样的低基数下代理人产能增加,代理人人数增长和新业务价值率的反弹都可能产生叠加让新业务价值快速增长,但大环境又让人无法乐观,正常来需要四五年的时间才能结束剩余边际缩水的局面。

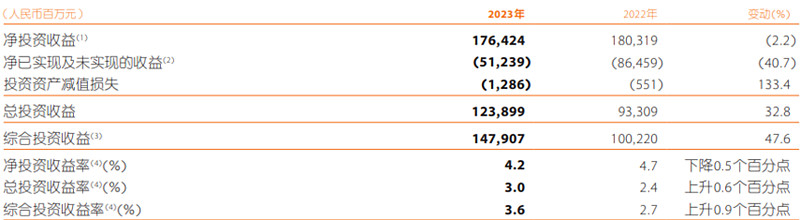

当然投资收益也是营运利润的又一大推力,只是投资收益方面目前实在拿不出手,净投资收益方面根据年景尽量做平,令人为难的是22年留下的巨大亏空,22年浮亏860多亿,23年还剩510亿,补上了350亿,应该说23年投资方面已经做的很好了, 这么差的年景还补了这么大亏空,这方面就得靠天吃饭了,如果经济好一年从浮亏到浮盈并不是难事,但反过来砸出这么大窟窿也不是难事,这部分没法预计,不如提高新业务价值来得稳妥。

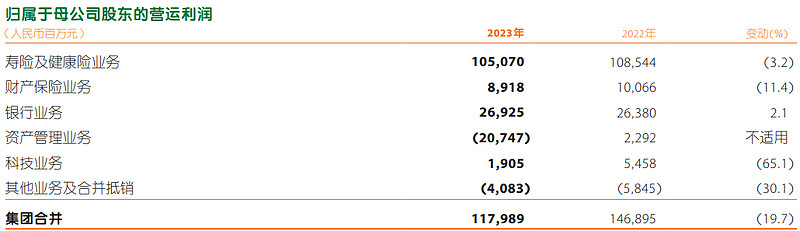

刚看23年的营运利润吓我一跳,看下滑这么多还以为是剩余边际那出了问题,其实寿险的剩余边际虽然起不到提升营运利润的作用了带来的破坏也不大,寿险的营运利润只能算微跌,今年的雷来自资管业务,目前也没有明确的说法,这几年在大环境下真是雷不断,前面有地产的计提,资管也步其后尘,谁让金融地产不分家,地产的问题就会传导到金融,金融再传导到各行业,所以很难说后面没有这样的雷,只能静观其变。

总体来说后面不用操寿险改革的心了,大环境带来的雷也预测不了,反而让平安的关注点简单了盯新业务价值即可,回到了五六年前的简单模式,低基数是最大的优势,代理人产能,代理人人数和新业务价值率三个变量的叠加,让新业务价值24年增长20%以上也不是很夸张的事儿。最后说一句公司把分红和营运利润脱钩其实是好意,因为之前蓄水池里的水足够可以保证营运利润平稳增长,而从23年来看营运利润要平稳下滑一段时间了,为了不让分红下滑只能先和营运利润脱钩了,公司分红的态度还是很诚恳的。