之前写年报总结中曾经给绿叶21年年报下过‘最后通牒’,最后通牒意味着公司的业绩如果再不出现扭转就意味着之前公开披露的信息有问题,基本上公司已经找不到理由再做不好。果然绿叶的经营在22,23年出现了好转趋势,今年有必要给四环下这样的最后通牒了,毕竟23年的业绩基本已经是谷底了而且手里有牌可打,24年再没有转折迹象实在是说不过去。

先看看公司23年情况,最值得关注的当然是医美板块,22年有疫情卖的不好有理由,去年的年报解读中给出23年医美的及格线是6亿,上半年买了3亿基本完成,下半年只卖了1.5亿,只能说是一份不及格的答卷。有人觉得医美板块毕竟同比增长200%应该是不错的表现,公司21年医美给出的业绩指引就是6亿销售额,22年指引继续翻倍,整个板块要达到30亿营收。这几年下来只能说医美板块就算不说完全失败也基本不能当作高增长板块了,说实话从韩国产品之前的市占率和公司的定价能卖这么差远超出我的预期,本来的一炮打响基本变成哑炮了,对这个板块我不能有什么期望了,维持在这个销量保持现金流就算完成任务了,公司的估值也可以忽略这一块的成长性当仿制药来看就可以了。

而公司的仿制药板块都知道肯定是且战且退,22年销售20亿,23年我给出的及格线是16亿,实际完成14亿,虽然达不到及格线也还算说得过去,只是比我想的衰退的快而已,这一块24年有望维持在这一线,不是原有的品种能顶住而是增加了很多新品,下面就要看看公司可打的新牌,如果公司无牌可打我也不会下最后通牒,但有牌还打不出预期效果就是公司自身的问题了。

24年公司仿制药重点在惠升的一系列新品,最重磅的是三款胰岛素,门冬胰岛素、门冬胰岛素30注射液、门冬胰岛素50注射液都在24年1月获批,公司也宣称产线有了千万支的产能,目前门冬胰岛素已经有五六家,公司从产线规模上看来是要在集采上拼一拼了,24年需要关注一下公司的门冬入围集采的情况,24年销售额达到大几千万就算合格。拿到批文一直没有什么后续消息的四款非PVC粉液双室袋產品24年1月纳入医保,这种大单品入医保起码在营收端都会有明显的推力,同时23年共有13款仿制药获批包括甲鈷胺片、甲鈷 胺注射液、硫辛酸注射液和西格列汀片等,5款原料药通过一致性评价,包括硫酸氫氯吡格

雷、索磷布韋、甲磺酸達比加群酯等重磅品種。有这些新牌可以打仿制药部分再有下滑恐怕说不过去了,乐观点还会有所增长。

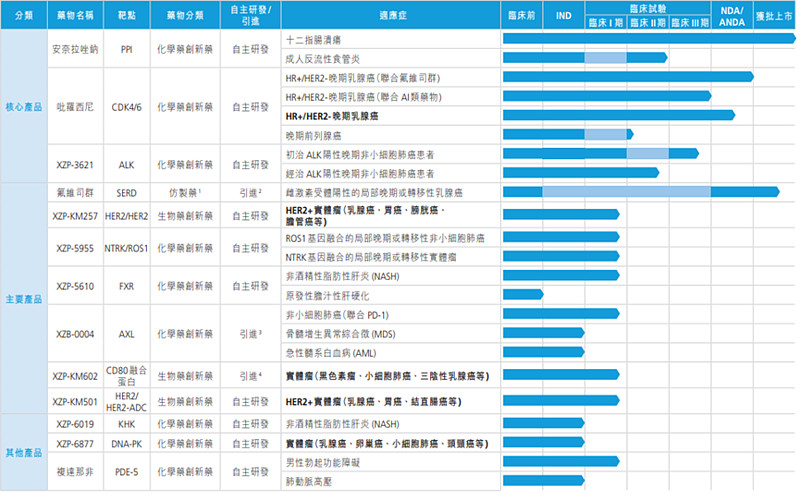

创新药部分重磅消化板块的安奈拉唑钠23年06月上市,并在23年纳入医保,24年可以看到一些成果了,肿瘤板块的氟維司群也是24年1月获批,惠升的加格列净片24年1月获批,24年也可以做出贡献。研发线上要注意的有砒罗西尼乳腺癌适应症23年NDA,预计24年落地,XZP非小細胞肺癌报产,当然最重要的还是惠升的德谷胰岛素的批文,门冬要集采,德谷出来就是国内首仿能独享红利两年以上,按目前的营收德谷有再造个四环的可能。之前盼着这几款重磅在23年有落地,结果全赶到了24年1月一起,这样23年应该就是业绩筑底,24年新药上市第一年还处于初放量阶段也是筑底期但起码可以顶住仿制药板块的进一步下滑了。

这样医美贡献5个亿,仿制药14亿,创新药1个亿,总共20亿营收应该是四环24年的最差结果了,业绩也应该是扭亏为盈,毕竟公司手握46亿现金,没有高负债和资金压力,资金,管线,批文都有再交出不及格的成绩那真没什么理由,只能是质疑管理层的信息披露有问题, 24年最后的机会希望公司别再扶不起来了。