本文首发于7月1日(公号:滚雪球日记)

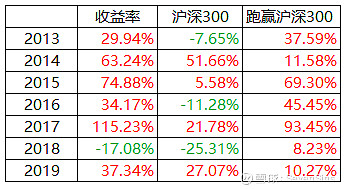

去年1月29日,在权重股带领下,上证指数曾一鼓作气达到了3587的近3年高点,我的个人账户也在当时创了历史新高,但后来受各方面消息影响,大盘一路阴跌到了最低2440点;由于我的投资策略是始终满仓,只择股,不择时,所以去年也“收获”了投资生涯的第一个亏损年度;但就在今天,我的个人账户超越了2018年1月的高点,再次创出了历史新高,而上证指数今天收盘仅有3045点,距离去年1月的高点还有15%的距离。

在这一年多时间里,我几乎没有调整过自己的主要持仓,去年1月买了啥,现在还是啥,因为估值水平是我做出换股决策的唯一依据,当且仅当我计算出持仓股票三年后PE高于15时,才会考虑卖出该股。而在去年1月的那个时间节点,我判断我手中的股票都没有达到卖出标准,后来的走势也印证了当时的判断,我的几个重仓股现在的股价相比去年1月都有了超过20%的涨幅。

除了市值重回新高外,今年上半年还完成了两件事,一是陆续卸掉了杠杆,年初时的融资额为20%,截止6月末,我已还清了所有的融资;二是将手里7个账户中5个账户的科创板权限开通了,为下半年的科创板打新之旅做好了充分准备。

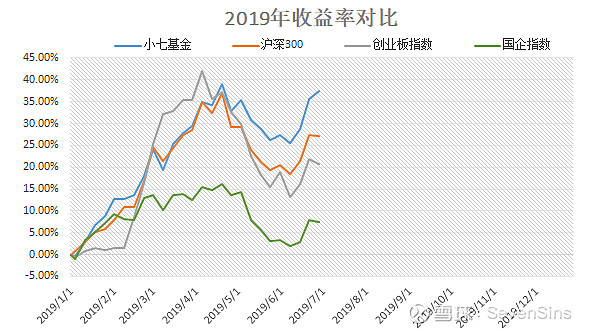

上半年收益率

最近两年由于杠杆率下降且打新收益对整体收益率影响减弱,所以跑赢沪深300的幅度越来越小了,今年上半年共计中签4支新股,非常巧合都是在6月中签,4支新股都未开板,因此新股对收益率的贡献仅有1%左右。上半年能取得37%的收益,主要受益于我A股前三大持仓的涨幅:中国平安(+61.11%)、贵州茅台(+70.99%)、招商银行(+42.78%),看到这里可能很多人会说为什么我持仓要这么分散,集中持股前几大持仓收益率不是更高吗?这就要说到我的两条投资原则了:一是单一行业占整体股票仓位不超过30%;二是单一个股占整体股票仓位不超过20%;所以我的实盘会显得非常分散,但这是一种能让我天天安睡的持仓结构,我一直认为持仓集中和分散没有绝对的好坏之分,适合自己的就是最好的。

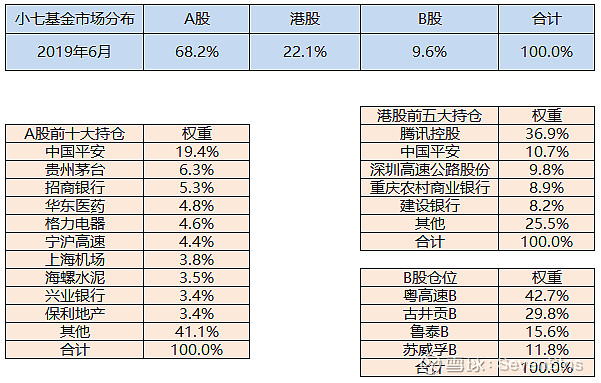

上半年末持仓

更加详细的持仓可以看我在雪球建的两个实盘组合:

A股实盘:网页链接

H股实盘:网页链接

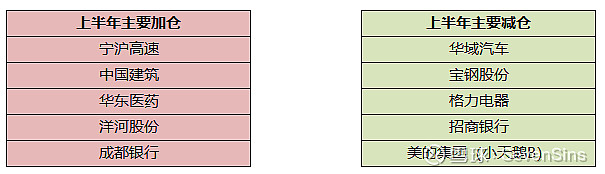

上半年调仓

上半年整体换手率约10%,以上的所有调仓原因我都在之前的两篇文章中详细说明过,感兴趣的朋友们可以点击下面的链接查看:

实盘周更 | 适合小散参考的实盘展示—Week 34(完整版)

谈谈下半年

我始终坚持这个观点,目前在中国A股上市的优秀公司大约在50家左右,还过得去的公司不足300家,我对过得去的定义是公司平均每年利润增长能跑赢通胀,所以沦落到中证500里的公司已经没啥好公司了,未来几年不出意外,中证500、创业板指等会经历一段指数下跌,PE上升的时期,还在用历史估值中位数误导别人买入这些指数ETF的人不是蠢就是坏。随着注册制的全面铺开,中小创中大面积的垃圾股连壳资源的价值也将失去,最终慢慢沦为仙股。

与这些垃圾股对应的是,目前A股存在一批一眼就能看出非常优秀,但估值始终让我望而却步的公司,比如海天味业、爱尔眼科、通策医疗等等,碰到这种股票,我的原则是宁可错过也不强行上车,因为这些股票一旦某一季度的财报不及预期,就会像今年港股的维他奶国际一样,从70多倍PE的神坛迅速坠落。

所以在A股剩下的选择就真的不多了,只能在A股约50家优秀的公司中剔除估值特别高的那部分,然后按照自己的看好程度分配不同的权重长期持有这些股票,剩下要做的就是持续跟踪这些公司的财报和运营数据,日积月累地加深对公司的了解,久而久之你也会在心中出现一杆秤,能掂量出这些公司的合理估值大概在哪个区间,高抛低吸就行了。

最后说说港股,今年上半年的收益率被我的第二大持仓腾讯控股严重拖累,但我对腾讯的信心却与日俱增,只要游戏审批未来不被再次叫停,腾讯的游戏业务就会在今年二季报迎来拐点并将持续稳定上升,个人认为市场低估了吃鸡变现给腾讯带来的利好程度,作为一个DAU超过5000万的游戏,本来腾讯是只出不进,刺激战场每年大量的维护成本,但现在和平精英能变现了,一进一出对利润影响巨大,《PUBG》在国际服上的流水也在稳步上升,未来还有《权力的游戏》、《DNF手游》等重磅产品即将上线,腾讯要做的就是把握好爆款的发行节奏就行了。

港股除了购买腾讯以外还有一个重要的作用就是做AH股套利,我能接受的AH溢价率是10%左右,上下各留5%空间,所以在AH股溢价小于5%时我会持有A股,大于15%时持有H股,今年上半年就在万科和潍柴动力上来回做了好几次套利,未来我也会持续搬砖。

过往文章: