本文原发布于2018年12月29日,大多数关注我的老粉丝应该都看过这篇文章,但由于众所周知的原因,目前已经暂时看不到了,这篇文章虽说是年终总结,但其中也蕴含了我很多投资感悟以及当时对2019年的预测,现在看来有些还说得挺准的,所以我最近会陆续重新发布一遍这些文章,方便新关注我的粉丝浏览交流。

以下为原文,未删改一字。

2018年喜忧参半,喜的是自己从今年这轮行情中收获了很多感悟,坚持价值投资的信念更加坚定了,全年换手率进一步降低到30%。忧的是自己从大学起连续5年的盈利记录在今年戛然而止,给下面这张表格增添了一丝绿意。

下面我就谈谈今年的一些感悟,想到哪就说哪。

关于收益率

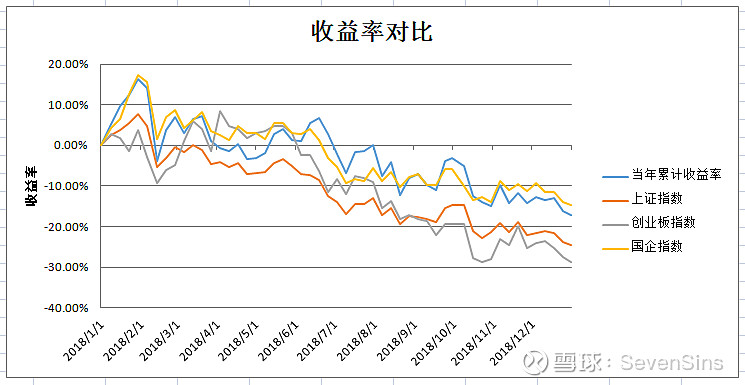

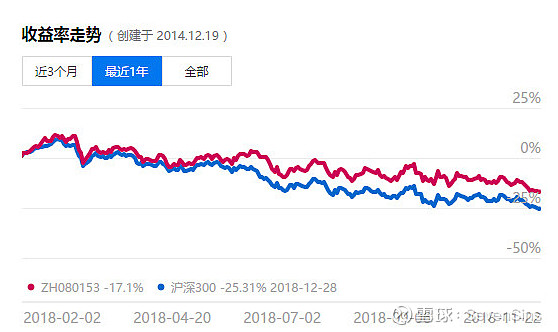

今年全年总收益率为-17.08%,年底时A股:H股:B股的持仓比例大约是63:25:12,

其中A股和H股实盘的主要持仓变动我都会在我建的两个组合中更新:

A股实盘:网页链接

H股实盘:网页链接

这两个组合今年的收益率分别是-17.1%和-13.7%,都小幅跑赢指数,但由于我在2017年底时整体杠杆率约为1.6倍(融资60%),所以今年总体收益率最终落在了-17.08%,杠杆拖累了约2%收益率。我已在今年上半年陆续降低了杠杆,至2018年末时杠杆率约为1.2倍(融资20%)。

关于杠杆

很多人可能会疑问我自诩为价值投资者,为什么会在今年年初融资了60%?原因很简单,去年我测算过,按照2017年的新股发行速度,在账户额度没有饱和的情况下A股的打新年化收益是有10%的,而商业银行的贷款利率和某些券商的融资利率大概在5~7%左右,所以我从去年开始就问亲戚朋友要来几个账户,把贷款资金配置在这些账户里打新,去年也取得了非常好的效果。因而今年年初时我并没有把这些资金当作杠杆,而是当作无风险套利。但后来的情况大家也都知道,今年新股发行速度大大放缓,打新收益大幅下降,所以我从今年一季度开始就陆续降低了这部分杠杆。当然如果明年新股发行速度加快,这部分杠杆我还是会加回来的。

关于投资策略

每当到今年这种市场不景气的时候,那些通过进行对冲赚取绝对收益的策略总会大放异彩,同时针对满仓持有策略的质疑也会甚嚣尘上。我是这样看这个问题的,策略本没有好坏之分,只有使用策略的人有好坏之分。如果某个基金经理通过对冲,无论大盘涨跌,他每年都能赚取10%以上的绝对收益,那这样的基金在市场上绝对会炙手可热。同样,如果某个股民他始终满仓持有类似上海莱士、乐视网这样的股票,那他即使坚定持有十几年也是无药可救。只有适合自己的策略才是好策略,以我个人愚见,如果满足以下三个条件,那么满仓持有策略理论上收益率是要高于赚取绝对收益策略的:

1、大盘长期年化收益率大于无风险收益率 。

2、满仓持有股票的组合每年能跑赢指数。

3、没有杠杆。

我自己就是通过这几年发现了自己的选股基本每年都能跑赢指数,所以无论大势是好是坏,即使会遇上某些年亏损的时候,我也会坚定执行满仓持有的策略。

关于反思

回看一整年,今年造成亏损较多的股票有腾讯控股、华东医药、中国华融,前两个股票我认为我没啥好反思的,当初买入的逻辑没有任何变化。

腾讯游戏公司的属性已经越来越弱,你现在很难用几个词就概括腾讯的所有业务,就像张小龙说的,连接一切才是腾讯的终极目标。今年腾讯的广告业务、订阅流媒体业务、投资业务都在茁壮成长,而今年由于游戏暂停审批和游戏业务增长放缓导致股价大幅下跌,这显然放大了腾讯游戏公司的属性。今年年底游戏审批已经重新恢复,那么仅有的几个利空也已逐渐消散,明年的腾讯值得期待。

华东医药主要是受药品带量采购招标价大幅下降的消息导致在今年四季度大幅下跌37%,但从公司官方公告和我自己粗浅的研究来判断,华东医药几个拳头产品百令胶囊、阿卡波糖片短期内不会进入带量采购试点,37%的下跌显然是过分解读了,当然这一切还得进一步关注明年的财报来判断。

至于中国华融那就真的值得反思了,中国华融我是去年7月买入的,买入时看了它近2年的财报,当时读财报时就觉得非常费劲,太多专业术语,太多不透明的资产结构,但当时看着他5倍的PE,超过5%的股息率,还有两位数的增长,还是没忍住买入了5%左右的仓位。我当时想着银行业资产质量已经逐渐转好,华融在16年银行业大幅变卖资产包的时候疯狂抄底,那么接下来的几年这些资产包怎么着都能赚个好价钱吧。没想到今年先是董事长出事被抓起来,随后中报直接崩成狗,连审计都不敢出具无保留意见,那么这份财报基本没啥可看的了。直到这时候我才明白我对中国华融这公司真的一无所知,因为别说我不知道它为啥赚钱了,我连它为啥会亏钱也不明白。。。中国华融大概贡献了我今年2%的亏损,在目前资金量还不大的情况下,能用2%的资产换取一个惨痛的教训还是非常值得的。以后如果不能对一个公司的商业模式有一个清楚的认知,对未来几年的利润有一个大致估计的话,那么即使股票价格再便宜,也不能投一分钱进去。

关于明年

明年,至少明年年初经济不景气已经是个不争的事实了,今年11月规模以上工业企业利润已经开始同比下降,现在的问题是目前的股价是否已经充分反映了对经济最悲观的预期?我的答案是有些股票有,大多数股票还没有。我始终坚持那个观点,中国股市值得投资的股票不到一成,如果把要求再放严格一点,甚至不超过50只,目前的IPO制度,限售股解禁政策,大大减缓了垃圾股泡沫破裂的速度,如果中国股市严格实行注册制,所有上市的新股首日没有涨跌幅限制,原始股股东可以在上市第一天卖出自己的老股,发行价也可以自行决定,那我相信不出半年,不会再有人去炒什么次新股了。没有限售期看上去短期会给资金面带来巨大的压力,但实则不然,试想一下,如果某只新股上市首日老股东都抢着要卖出自己的老股,那基本可以判断这个公司不值这个发行价,如果场外接盘新股的人非常少,那么这个新股会在上市几天后迅速跌至一个合理的价格区间。久而久之,新股上市的发行价也会定的越来越合理,同时这个市场上原来相同行业的股票估值也会逐渐向这些新股估值靠拢,炒作新股和垃圾股的资金变少了,那么真正值得投资的股票才会得到更多资金的青睐。

而现在人为设定了一年三年的大小非解禁期,其实对减缓资金面的压力起不到任何的作用,大股东对自己公司值多少钱心知肚明,你无论给他一年还是三年,解禁期到了他还是会抛,即使解禁期没到他也可以通过质押贷款的方式变相套现。另外,从动态角度来看的话,今天是三年前的三年后,所以无论是上市第一天就解禁还是上市三年后才解禁,对整个市场来说每天的资金面压力是相同的。不同的是上市第一天就解禁会逐渐让发行价定价趋于合理,而目前的制度是无论上市公司质量好坏,一律都以23倍PE募集资金,这样奇葩的定价政策真是活久见。

关于外资

关于外资的判断我已经在这篇文章简要分析过了:

结论就是明年外资流入应该不会比今年少,中国的核心资产会进一步被外资蚕食。

欢迎关注我的WX公号:SevenSinsStockDiary 公号名称:滚雪球日记