我已经开通了个人的公号:滚雪球日记,公号:SevenSinsStockDiary,以后会在这里优先更新,持续分享个人投资感悟、实盘展示,欢迎订阅。

关注我雪球的老粉丝都知道,我从去年7月31日开始展示这个实盘账户,坚持每周更新了33周,到了今年3月29日,出于某些原因,停止更新了2个多月。后来考虑再三,还是觉得通过实盘展示这种方式最能体现我的投资方法,尤其是在发生调仓时,我可以通过说明我的调仓思路更方便地和大家交流探讨。

实盘背景

这个账户是一个朋友在2016年11月交给我打理的,我接手时本金大概15万左右,截至2018年7月31日收盘(开始实盘展示第一天)账户总资产314713元,后于2019年1月28日转出11000元,所以基准日账户总资产变更为303713元。

适用参考人群

因为经常有人私信问我一个20~40万左右的账户应该怎么配置市值打新,我看了下这个账户正好符合要求,而且股票配置也是基本按照我自己的A股实盘网页链接来买入的(本人实盘为了打新,将资金分散配置在7个账户中,故不方便一一展示,),所以比较适合资金量不大,且平时工作忙换手率很低的散户参考。该账户同我本人实盘一样,年换手率预计不超过30%,我每周末都会在收盘后贴出当周末账户明细和当周成交记录,欢迎大家随时和我交流,共同进步

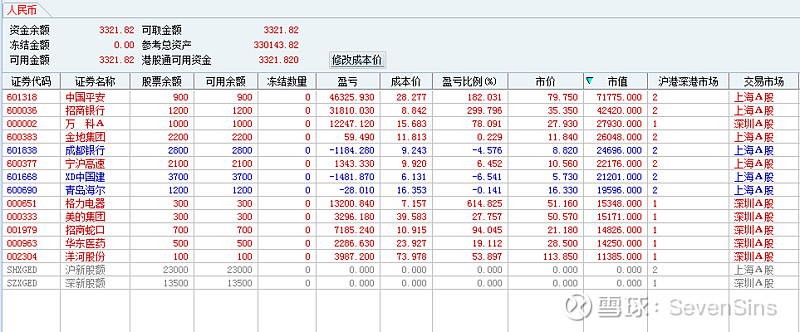

2019年3月29日(停更日)收盘明细

2019年6月14日收盘明细

2019年3月29日(停更日)-2019年6月14日盈亏

2019年3月29日(停更日)-2019年6月14日调仓明细

调仓原因

从上图可以看出,去除可转债申购和分红,一共发生了3次调仓,下面我就按照时间顺序一一说明我的调仓思路:

华域汽车自从我17年初建仓开始一直是我的爱股,高分红,低估值,有一个好爸爸上汽。但自从去年下半年开始,汽车业寒冬来临,华域60%营收来自上汽,上汽去年销量还能依靠自主乘用车的增量勉强维持住正增长,但到了今年即使上汽这种汽车行业优等生的销量也只能随大市大幅下滑,而且短期还看不到回升的迹象。另外,别看华域汽车现在静态PE只有8,但这主要是由于去年有17亿的非经常性损益,去掉这部分再假设今年扣非净利润下降30%的话,当前PE已经达到15了。所以综合上述因素考虑,我选择在华域公布18年年报后的4月1日把它清仓了。

买入宁沪高速是个很轻松地决定,因为我本人的实盘已经持有宁沪高速4年多了,所以对它非常了解,一直想帮这个账户也配置一些。宁沪高速也兼具了华域汽车的优点,高分红,低估值,且AH差价常年很低,不同于华域所在行业正处在调整期,伴随着汽车保有量的稳步上升以及长江三角区一体化建设的进程加快,宁沪高速旗下几条主要高速公路的车流量和过路费都在稳定增长,这只要关注它官网每个月都会公布的车流量数据就能非常方便的跟踪了。

第二次:4月12日清仓宝钢股份,建仓中国建筑

类似钢铁股这样的周期股其实我是很少买入的,即使买入我一般也只会买入行业中的老大或老二,当初建仓时主要是看中了它的高分红,但由于近两年的钢价变动十分剧烈,我自知能力有限无法预测未来钢价的走势,所以想要进一步预测宝钢未来的净利润就难上加难了。更重要的一点是宝钢原来的资产是非常优质的,但合并过来的武钢的资产就差强人意了,而且难保以后宝武集团会继续合并更多质量更差的资产。

中国建筑也是我自己实盘常年持有的个股,在消费和出口面对诸多不确定性因素的情况下,未来几年基建投资肯定会成为经济增长的中流砥柱。而他的房地产子公司中海发展近几年发展也非常稳定,利润稳步增长。加上中国建筑本身估值也不高,目前静态PE7左右,符合我的买入条件。

第三次:4月30日减仓招商银行、格力电器,建仓成都银行,加仓中国建筑、华东医药

这些交易都是在4月29日晚上这些公司公布一季报后的第二天早上完成的,所以调仓原因自然是基于财报做出的调整。

招行减仓前本来是这个实盘的第一大仓位,招行的一季报略微低于我的预期,主要是由于非息收入增速较低导致营收和净利润增速低于预期,但无论是资产质量还是经营水平招行目前依然是所有银行独一档,所以我也只是少量减仓。

加仓成都银行主要是由于在一季报出来后,成都银行应该是PEG最低的银行了,我一般很少买入上市不满三年的股票的,因为财报存在为了IPO过度修饰的可能,但这种情况较少发生在A股银行股身上。另外由于今年1月31日成都银行有15亿限售股解禁,近几个月的走势明显弱于其他银行股,一定程度上压低了成都银行应有的估值,所以这笔交易简单说就是从A股估值最高的银行股换仓一些到A股性价比最高的银行股的交易。当然成都银行毕竟只上市了一年多,资产质量到底如何还需要持续跟踪。

减仓格力电器的原因和招行相同,同样是一季报的营收和净利润增速低于预期,不管管理层是不是为了转让股权故意压价从而做低利润,但至少我从一季报的财务数据上可以看出格力确实有营收放缓的迹象。

加仓华东医药主要是这样考虑的,受药品带量采购招标价大幅下降的消息影响,华东医药去年四季度大幅下跌37%,但从公司官方公告和我自己粗浅的研究来判断,华东医药几个拳头产品百令胶囊、阿卡波糖片短期内不会进入带量采购试点,37%的下跌显然是过分解读了,而且今年一季报的表现也证明了我的判断,扣非净利润增长30%。但万万没想到,今年5月26日公司出了个公告,准备花10亿大幅溢价收购佐力药业18.6%的股份,直接导致之后的两周股价大幅下跌17%,关于这个收购我也是坚决反对的,但考虑到这笔收购最终价格还未确定而且即使真的收购了对整体公司影响也不是很大,外加当时华东医药的估值也较低,所以在这个公告出来后我也没有选择减仓。当然,这笔骚操作已经足以让我给华东医药的管理层记上一笔了。

加仓中国建筑的逻辑我在上面已经写过了,就不再赘述了。

以上就是我这三个月所有的调仓操作了,可以看出所有操作基本上都是在相应股票公布财报后基于自己预判和财报实际业绩的预期差来决定买入卖出操作的。

以后我会于每周五收盘后优先在公号上实时更新当周实盘和调仓情况,雪球会在周六或周日再更新,如果大家对我持仓和调仓有任何疑问,都可以在评论区留言或给我私信,谢谢大家的关注!

个人公号:SevenSinsStockDiary 公号名称:滚雪球日记