本文首发于6月30日(公号:滚雪球日记)

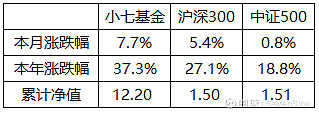

本月收益主要由持仓股中保险股和白酒股贡献,A股第一大持仓中国平安6月上涨12.16%,第二大持仓贵州茅台6月上涨12.40%,对于这两个行业,在未来一两年内的成长确定性很高,尤其是保险业,手续费扣除标准的提高将会从今年半年报开始发挥巨大的威力,我们要做的就是持续跟踪行业头部公司的财报与运营数据,只要财报依然稳健,这两个行业将会在未来很长一段时间内作为我的主力持仓。

月底持仓

本月调仓

本月除了将持仓股票的分红拿来再投资外仅有一笔调仓,就是在6月21日小天鹅B股权转成美的集团股权的当天卖出了部分美的集团,约占整体仓位的1%,卖出后美的集团仍占本人A股持仓权重3%。做出这笔交易并不是不看好美的,而是因为我之前太喜欢小天鹅B了,如果按照我的估值体系,小天鹅B在我心中可以占到4%仓位,美的只能占到3%仓位,那么当有一天小天鹅B被强行变成美的股权的话,我自然要做出减持1%的决策了。

美的要约收购小天鹅这笔交易明显是有利美的股东,不利于小天鹅B股东的,小天鹅B自从我在2017年以32港币买入后一直是我的B股第二大持仓,被美的收购时动态PE13左右,但是它234亿的总资产,有180亿的类现金资产,其中131亿的其他流动资产,基本都是理财产品,财务状况极佳;应付账款及票据是应收账款和票据的2倍多,说明在洗衣机产业链中占据绝对的主导地位;固定资产仅有区区11亿,是名副其实的轻资产公司,所以它的实际PE非常低,远比美的估值要低。

美的整体合并小天鹅后也将大幅改善自己的资产负债表,一定程度上缓解了2017年收购Kuka后面临的负债压力,目前美的账上有280亿商誉,主要来自于Kuka,Kuka自从被美的收购后净利润大幅下滑,所以这部分商誉有较大的的减值风险,这也是我始终不敢重仓美的的一个重要原因。

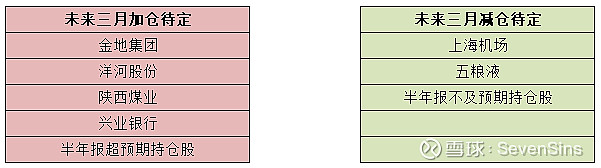

未来三月待定交易

表格中的股票是我未来3月最有可能发生交易的名单,但并非肯定会交易,概率不超出50%,减仓待定股基本都是今年涨幅巨大且接近我估值中枢上限的公司,如果半年报不及预期我就会选择减仓但绝不会清仓,然后换入加仓待定股,这些股票都是在我估值中枢下限的公司。

小七基金背景

小七基金就是本人实盘,我在2013年读大学期间,用家人给的9万本金,开立了自己的股票账户,自此开始了我的炒股生涯。

我有两条投资原则,一是单一行业占整体股票仓位不超过30%,二是单一个股占整体股票仓位不超过20%,所以我的实盘会显得非常分散,但这是一种能让我天天安睡的持仓结构,我一直认为持仓集中和分散没有绝对的好坏之分,适合自己的就是最好的。

截止2019.06,小七基金总资产231万元。

过往文章: