从最朴素的逻辑来说,一个公司的市值应该与它的利润成正比。所以若一个公司的利润能够大幅增长,那么它的市值也应该更具爆发力,这是市场追捧成长股的原因。我们也认为,挖掘成长型公司是获得超额收益最重要的方法之一;然而,从实际投资效果来说,靠投资成长股赚钱的人远少于靠投资“价值股”赚钱的人。这主要是因为成长股往往关注度高估值也高,而大部分投资者对成长股的识别又存在误区,所以很容易买错了或者买贵了。下面谈谈选择成长股的两个主要误区。如能规避这两个误区,投资成长股的胜率就能大幅提高。

第一个误区是,只看当前的营收和利润增长,不思考未来的增速。当前的财报只能代表过去,不能简单外推到未来,而且过去的信息往往已经被市场充分反应了,这也是为什么很多公司在财报预增的利好消息发出后,股价反而见顶向下了。比如$中国人寿(SH601628)$2020年1月20日发布的财报显示,其2019年的归母净利润同比预增400%- 420%。然而这个消息发布之后,中国人寿的股价并没有大幅上涨,这是因为这个年报预喜的消息早就被市场预期了,中国人寿的股价在2019年已经上涨了接近100%。

中国人寿的业绩报告

再来看中国人寿的未来预期,即下图的2019、2020和2021年的利润增速情况,这些数字是根据全市场机构研报的平均预测得来的。可以看到,虽然人寿2019年的增速很高,但未来两年增速分别只有-1.07%和14.72%,成长性并不高。所以,中国人寿不应该做为成长股来投资。

中国人寿的业绩预期

第二个误区是,很多人存在捡便宜的心态。一方面觉得市值小的比市值大的便宜,比如大家对50亿市值的公司成长到200亿很容易想象,但对500亿市值成长到2000亿市值就觉得难度大很多。其实从概率来说,后者的可能性反而更大,因为市值大的公司往往业务更稳定,护城河更强,一旦有空间,其成长路径更可靠。另一方面,许多人喜欢市盈率低的公司,也是捡便宜的心态作祟,宁愿选增速低一点但PE也更低的公司。我们可以来简单算一下。一只PE为25的股票,若未来利润复合增速达到15%,那么三年后如果股价不涨,其PE为16.44;而另一只PE为30的股票,若未来利润复合增速达到30%,那么三年后PE仅为13.65。也就是说,PE越高,但成长性也越好的公司,可能是更便宜的。所以,对成长型公司来说,未来的复合增速比当前的PE值或市值大小更加重要。

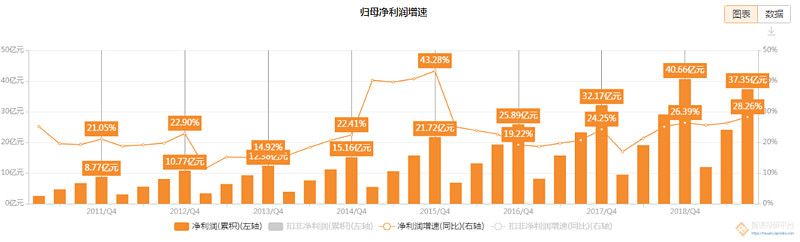

如下面的$恒瑞医药(SH600276)$,它的PE在近10年来一直保持在40以上,似乎一直都很贵。然而它的利润增长保持了长达10年以上20%多的复合增速,以至于它的股价上涨了15倍。而且做为一家接近4000亿市值的公司,它未来两年的预期利润增速达到28%和26%,仍处于高速成长中。

恒瑞医药的利润增速

恒瑞医药的业绩预期

综上,我们选择成长股时,最重要的是关注它的未来增速,不要被那些未来增速低的“成长股”所迷惑。其次,不要刻意选择低PE或者低市值的成长股,而应该更加关注它未来的成长空间以及成功的概率。最后,做成长股不要热衷于短期炒作,反而更应该有大格局和长视野,筛选出那些在行业里独树一帜、有5-10年成长期的公司,在每次市场恐慌时加仓,把投资从每天惊魂不定的游戏变为气定神闲的财富积累,何乐不为?

本公众号所载内容仅供参考,不构成对具体证券的判断或投资建议,不能够等同于指导具体投资的操作性意见。股市有风险,投资需谨慎。$特斯拉(TSLA)$ @今日话题 @小散的逆袭 @估值的救赎 @量化小王子 @南山之路

相关阅读:

深度数据因子库申请:添加客服微信zhiyuliangtou001

深度数据的策略收益:1、雪球组合→量化组合一号

2、下载智语良投App

3、登陆智语投研平台