我们在过去的六篇文章里,陆续的向大家分享了我们基于护城河因子为股票池,结合关注度因子、估值因子、成长性因子以及成长性稳定性因子等维度,均展现出了不同程度的超额水平。同时,策略的收益水平也符合我们的主观逻辑。我们将在后续文章中对前面的各个维度因子进行组合,形成因子组合策略。本文先通过对护城河多因子组合策略相对策略A增强情况进行展开分析,下一篇将把护城河多因子组合策略作为独立策略进行研究分析。

护城河多因子组合策略的设定

基于前面的回测和分析成果,我们将前面所测的因子进行组合,形成护城河多因子组合策略。具体策略以策略A为股票池,分别将PEG因子前60%个股、PEG1因子前60%个股、稳定性因子前60%的个股取交集,形成新的护城河多因子组合策略。

护城河多因子组合策略相对策略A增强情况

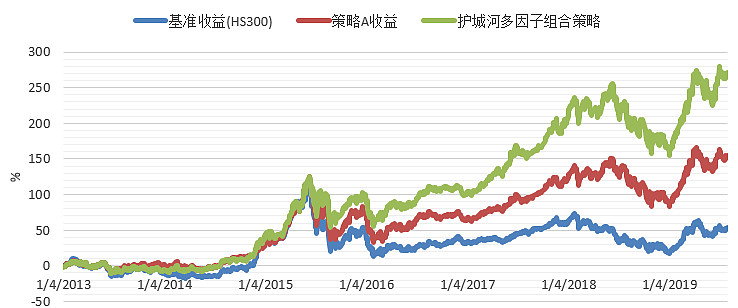

护城河多因子组合策略的回测参数设定:调仓频率为每日调仓,手续费设定为双边万分之16,以及每笔滑点万分之20。测试时间为2013-01-01到2019-07-31。具体收益曲线如下:

从策略的回测曲线看,护城河多因子组合策略显著跑赢策略A,说明我们在之前测试的结论是有效的。在大盘牛市见顶以后,护城河多因子组合策略表现始终较强,特别是在2016年以来,护城河多因子组合策略收益与策略A的收益在逐步拉大,同时远远的跑赢沪深300指数。

从策略的收益参数看,护城河多因子组合策略在收益上提升显著,回撤指标大幅降低,策略的超额夏普比率提升至1.10水平。护城河多因子组合策略年化平均收益从15.56%提升至22.48%,策略超额收益从8.80%提升至15.72%。同时组合策略的重要风险指标——最大回撤,从41.04%下降到31.62%;超额最大回撤从22.39%下降到15.38%。基于收益提升和回撤减小的双重效果下,策略的夏普比率从0.48上升至0.77,而超额夏普比率则从0.44上升至1.10水平,策略回测表现改善尤其突出。

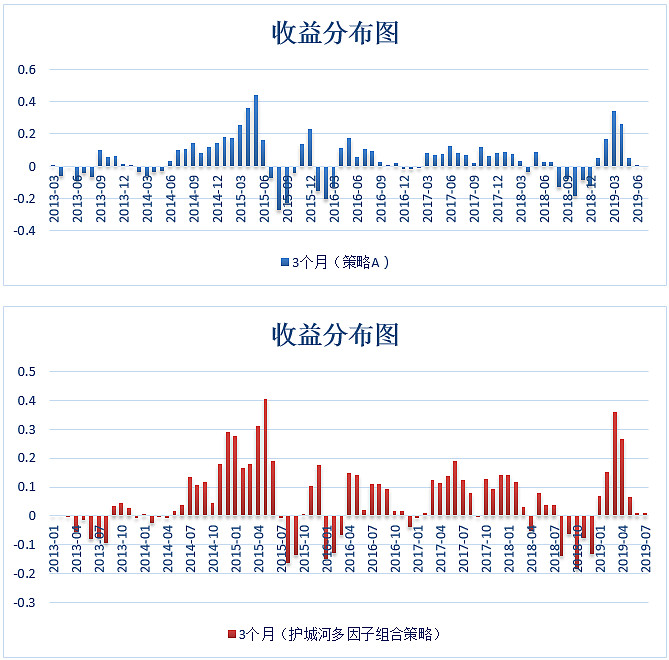

护城河多因子组合策略相对策略A收益分布情况

过去3个月的收益图,反映的是该策略在过去3个月的累计收益情况。例如2019年3月,即统计了以2019年1月到3月的累计收益情况。当大部分时间都是正值时,说明该策略按3个月的投资时间统计,盈利概率较大。上图为2012年以来策略在时间序列上的收益分布情况。

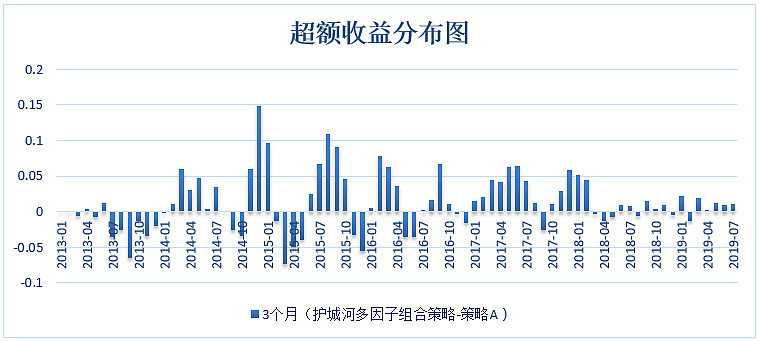

从收益分布看,护城河多因子组合策略前后收益分布情况相对均衡,更能适应多种市场风格,在更多的时间内保持了较为稳定的收益水平。护城河多因子组合策略相对于策略A的超额收益分布情况

月度超额收益即策略A+中PEG1策略的月度收益减去策略A的月度收益。差额代表了前后策略收益的变化情况。上图月度超额的统计时间为3个月。

从月度超额分布图上观察,护城河多因子组合策略相对策略A的收益改善显著,特别是近几年的超额收益相对稳定,鲜有跑输的情况。

护城河多因子组合策略总结

策略A结合业绩稳定性因子后的回测数据显示,护城河多因子组合策略在收益上提升显著,回撤指标大幅降低,超额夏普提升至1.10水平。其超额收益在时间轴上分布更为均衡,特别是近几年超额收益显著。

进一步思考

既然回测效果显示良好,年化超额收益也高达16%的水平,我们可以直接实盘买入该策略组合同时卖出沪深300指数来稳定取得这个收益吗?其实上述都是比较初步的观察。我们在进行实盘前,还是需要对这个策略进行深入、全方位的分析,例如策略收益相对沪深300的超额收益分布情况、不同滑点对策略的影响、月度收益分布、策略风格归因等等。我们将在下一期文章中对上述问题进行分享,请大家继续关注智语科技的文章推送。

以上所有股票均基于智语科技的深度数据因子计算产生。更多深度数据因子详情请登录智语投研平台

深度数据因子申请:请发送姓名+联系方式到公众号智语科技$中国平安(SH601318)$ $海康威视(SZ002415)$ $漫步者(SZ002351)$