在上一期用量化的方法寻找高护城河公司(二)中,我们将高护城河策略叠加机构数维度后,策略收益得到了显著的增强。下面我们将继续从主观投资逻辑出发,以高护城河+机构数>5策略(下文以策略A替代)为股票池,再加入估值因子进行组合,观察收益变化的情况。

估值因子的因子数据选择

从主观投资逻辑出发,我们在买卖股票的时候,第一步是判断这家公司是不是好公司。但即便是好公司,如果买的价格太高,你也很可能要承担杀估值的风险或时间成本。所以大师们常说,要买入那些具备安全边际的个股,即买入PE较低的个股。为验证上述主观逻辑,下文将以策略A为股票池,结合PE、PEG、PEG1估值因子具体展开。同时还会分享我们在量化过程中的思考。由于涉及篇幅较长,我们将结合3个估值因子的报告分为3篇推送。

高护城河结合PE因子的回测情况

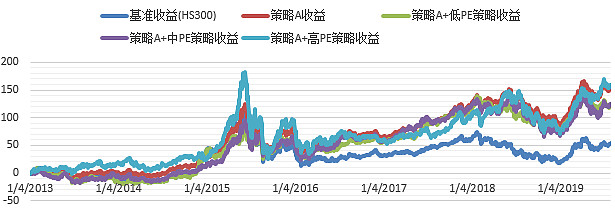

关于策略A结合PE因子策略的设定,我们选择了PE(TTM)指标。PE为负的情况视为10000。通过将策略A的股票持仓按PE(TTM)从小到大排序,进行3分位持仓,形成3组策略。调仓频率为每日调仓。手续费设定为双边万分之16以及每笔滑点万分之20。测试时间为2013-01-01到2019-07-31。具体收益曲线如下:

从策略的回测曲线看,策略A叠加PE因子的三分位收益曲线差异性不大,且在大盘不同风格下相互交错。这说明PE因子对策略A中的股票区别力不强,受市场风格影响较大。策略的收益参数如下:

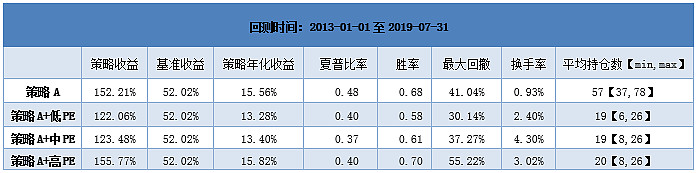

从策略的各项收益参数来看,策略A叠加PE因子在最大回撤这项参数上改善显著。策略A+低PE策略的最大回撤从41.04%下降到30.14%,且随着PE上升而扩大。这说明持有高PE组的股票时,投资者确实是承担了更大的风险。并且,两组收益相近的情况下,PE高的组夏普比率值更低。从策略绝对收益上观察,三组策略并未显著超越策略A,且不存在显著的单调性。综合考虑回测结果,我们选定策略A+低PE策略为观察对比目标,进行进一步分析。

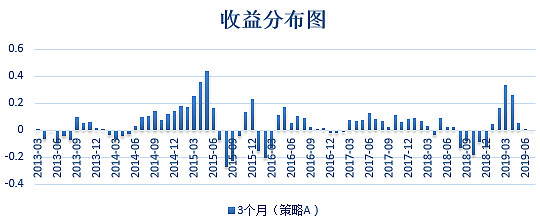

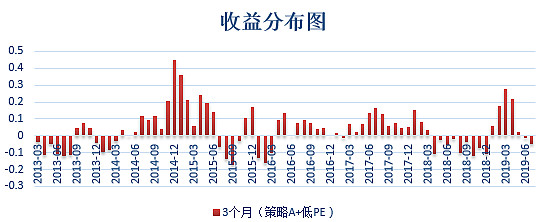

策略绝对收益分布情况(过去3个月的累计收益)

过去3个月的收益图,反映的是该策略在过去3个月的累计收益情况。例如2019年3月,即统计了2019年1月到3月的累计收益情况。当大部分时间收益都是正值时,说明该策略按3个月的投资时间统计,盈利概率较大。上图为2012年以来策略在时间序列上的收益分布情况。从收益分布看,策略A+低PE策略前后收益分布情况相对均衡,更能适应多种市场风格。但令人遗憾的是,该策略的总收益明显低于原策略。

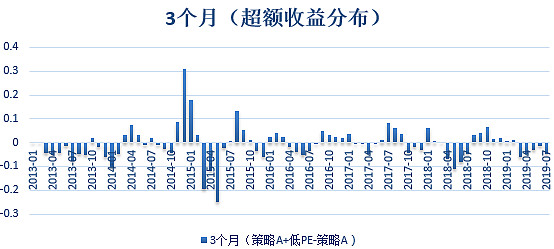

策略A+低PE策略相对于策略A的超额收益分布情况

月度超额收益,即策略A+低PE策略的月度收益减去策略A的月度收益。差额代表了前后策略收益的变化情况。上图月度超额收益的统计时间为3个月。从月度超额分布图上观察,加入机构PE维度后对策略A的收益改善并不显著,在时间轴上的超额收益也没有明显特征。

策略A结合PE因子总结

策略A结合PE因子后的回测数据显示,PE因子能大幅减小策略A的整体回撤,但也会减少策略A的总收益水平。同时,在时间轴上的超额分布没有显著的特征,策略收益上也未见显著的单调性,说明PE因子对策略A的区别力不强。

进一步思考

策略A结合PE因子仅仅改善了策略A的回撤水平,且牺牲了策略A的收益。从主观投资逻辑出发,我们知道单纯用PE去衡量一家公司的估值显然是不合适的。后续我们将通过结合当下的成长性以及未来一年的成长性来综合衡量一家公司的估值情况。因此我们将在下一期文章中继续对策略A进行升级改造,请大家继续关注智语科技的文章推送。

相关阅读

深度数据因子申请:请发送姓名+联系方式至公众号智语科技