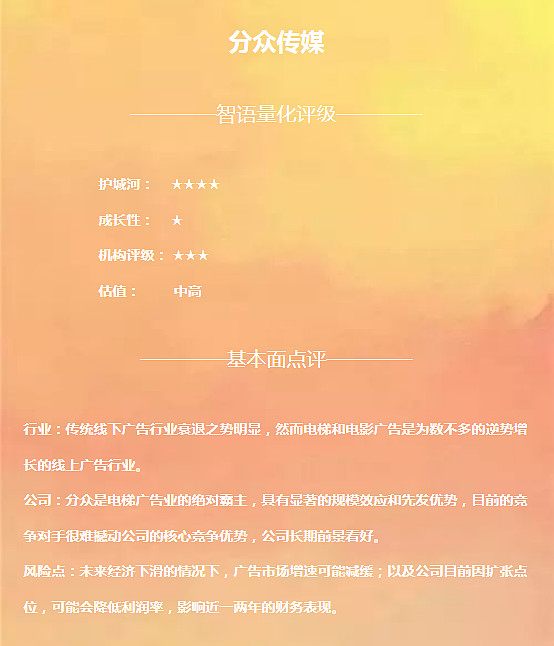

下文我们将从护城河、成长性、投资机构评级、估值四个维度评估$分众传媒(SZ002027)$ 。

护城河——★★★★

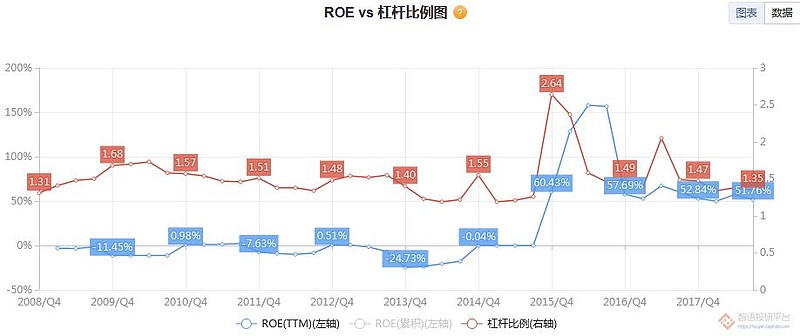

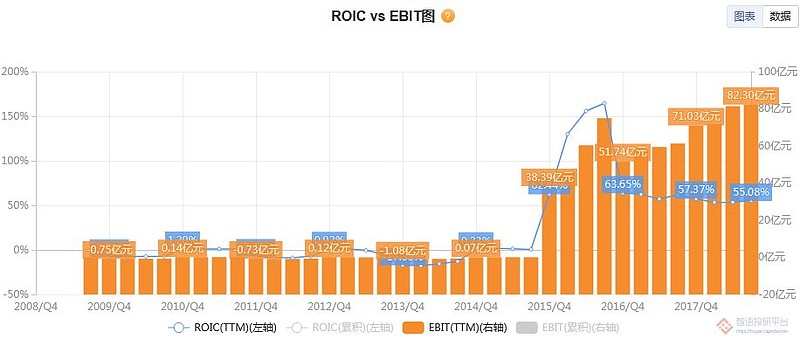

1、盈利能力

当前数据:

ROE(TTM):51.76%

ROIC:55.08%

毛利率:69.24%

净利率:44.03%

数据评价:

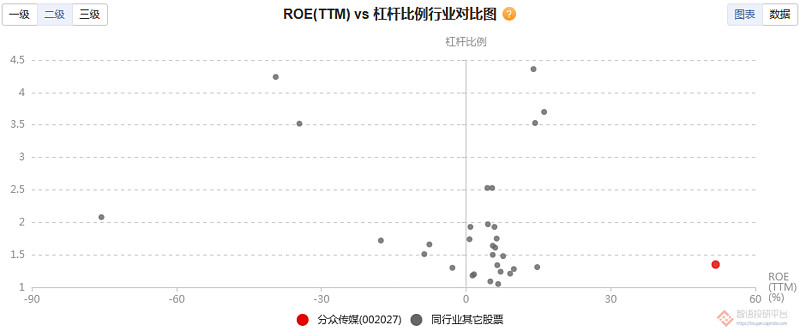

借壳上市后,连续三年保持50%以上的高ROE,且属于高毛利率生意,资本回报率ROIC高达50%以上,盈利能力非常优秀。目前在行业中盈利能力遥遥领先。

2、盈利质量

当前数据:

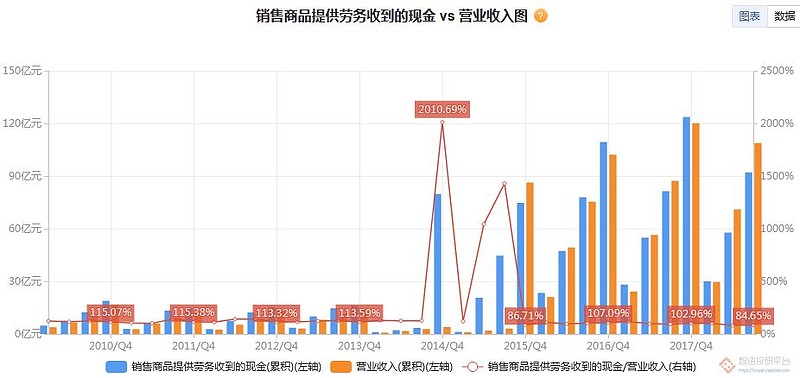

销售商品提供劳务收到的现金(TTM)/营业收入(TTM): 94.92%

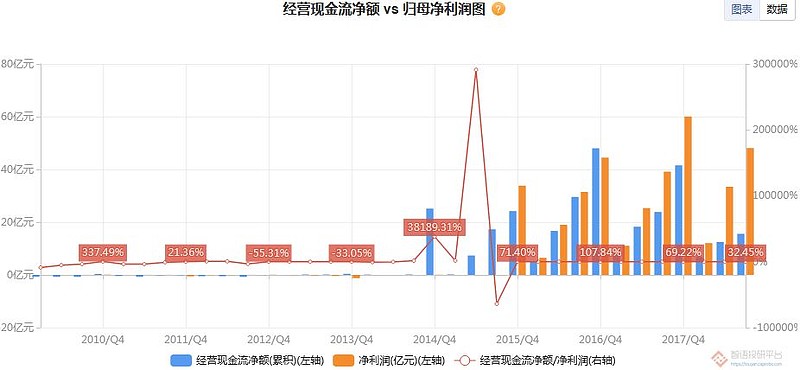

经营现金流(TTM)/净利润(TTM): 48.26%

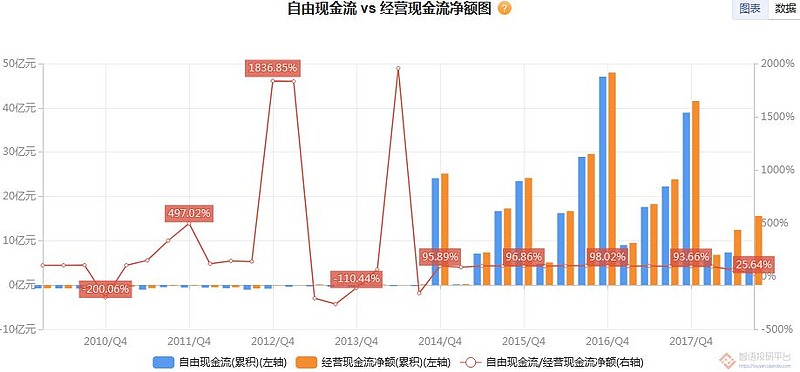

自由现金流(TTM)/净利润(TTM): 30.00%

扣非净利润(TTM)/净利润(TTM): 81.89%

数据评价:

营收中现金回款率高,利润中现金流较好,能产生大量自由现金流,净利润中扣非比例较小。盈利质量较优秀。

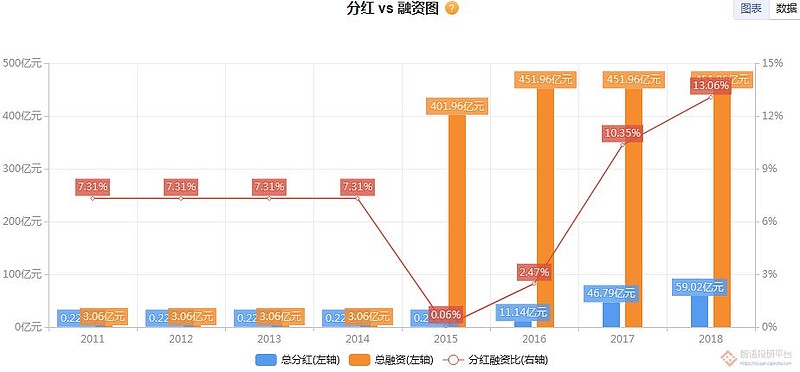

3、股东回报

当前数据:

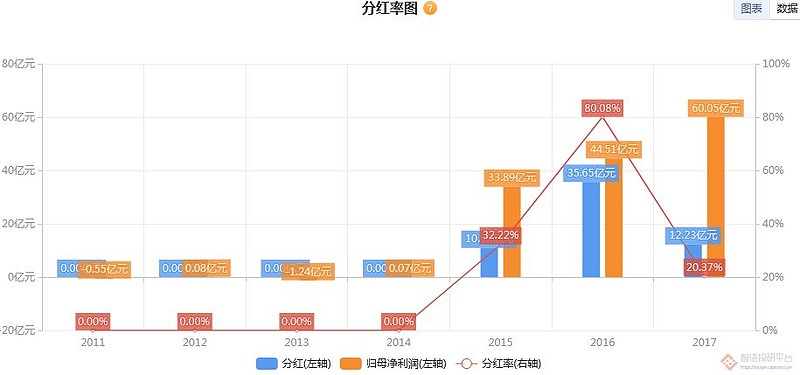

分红率:20.37%

总分红/总融资: 13.06%

数据评价:

近三年平均分红率为44%,累积分红总融资比为13.06%。股东回报较好。

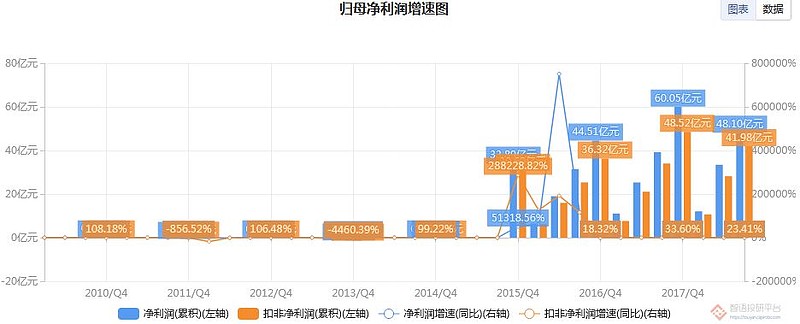

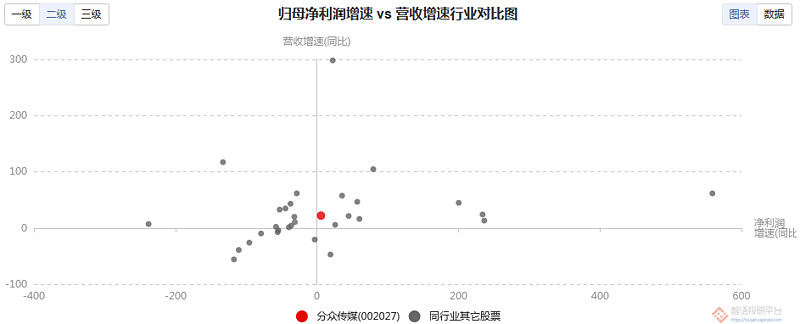

成长性——★

当前数据:

营业收入增速(累积):24.59%

利润增速(累积):22.81%

数据评价:

近三年来看,营收和利润均保持较高增长。属于高速成长型企业。当前成长性略好于行业平均。

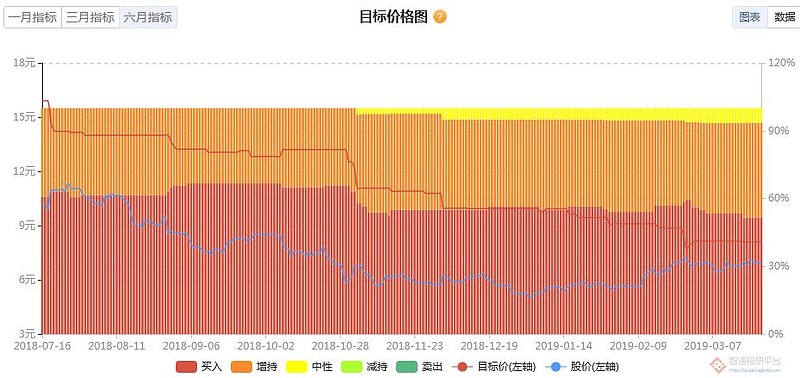

机构评级——★★★

当前数据:

投资评级: 1.55

目标价:8.10元

数据评价:

机构关注度高,评级较好,股价距目标价有23%以上空间。

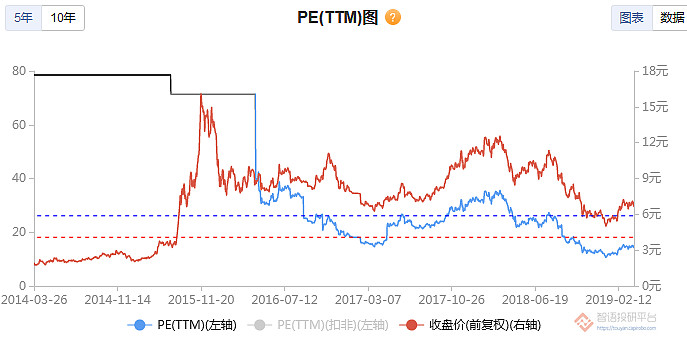

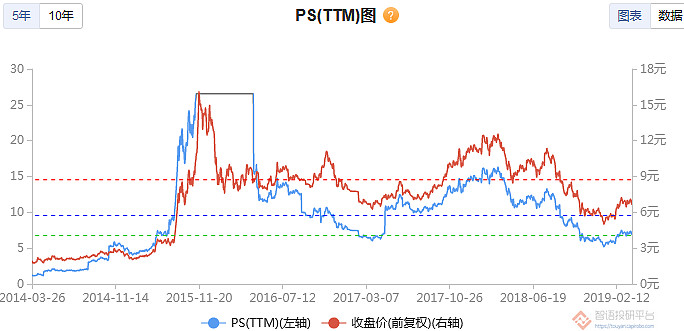

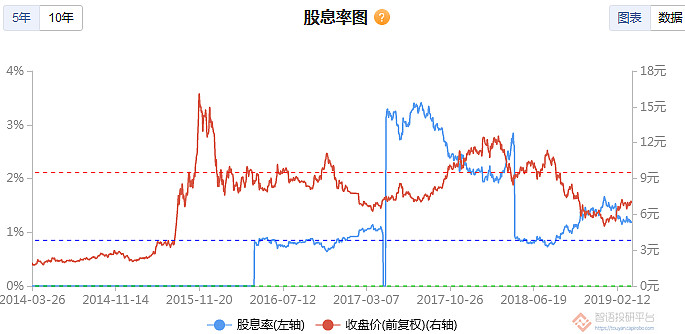

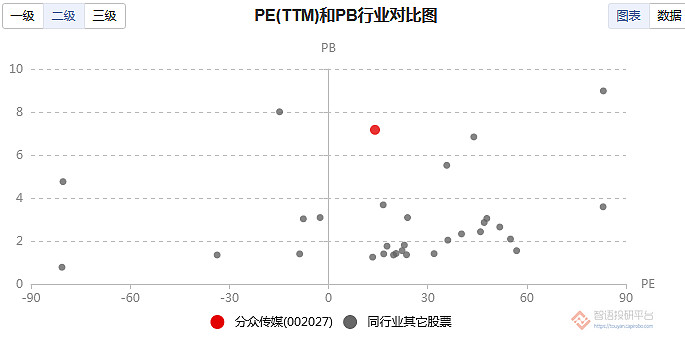

估值——中高

1、历史估值

当前数据:

PE(TTM): 14.07

PB: 7.17

PS: 6.85

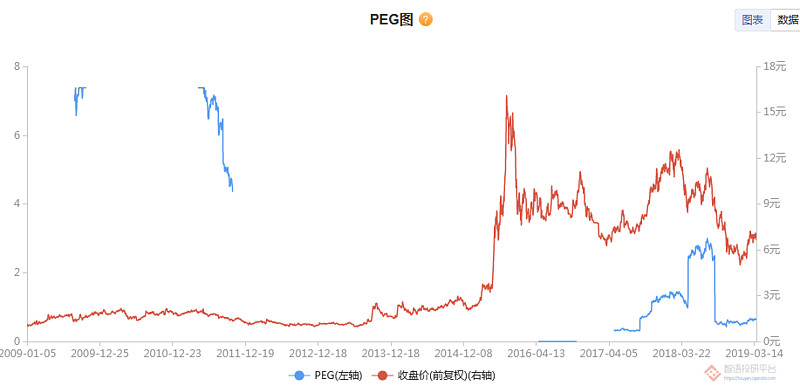

PEG: 0.62

股息率:1.20%

数据评价:

PE、PB,PS均低于历史低位区间,股息率高于历史中位数,PEG小于1,显示目前估值在历史上属于较低位置。在行业中,PE处于较低位置,PB处于较高位置。

2、未来估值

当前数据:

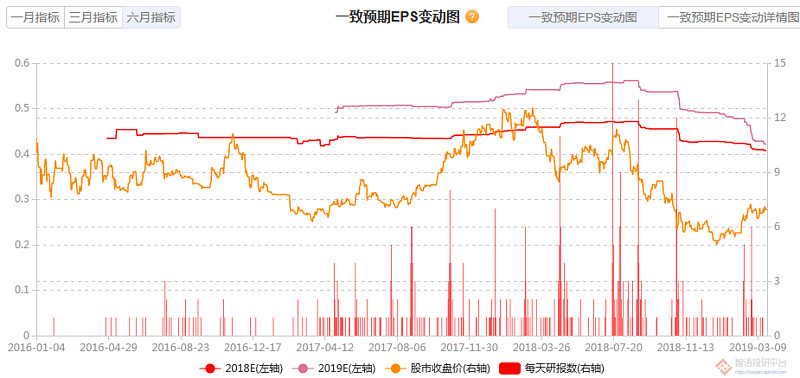

2019年PE: 17.03

未来两年净利润复合增速: 1.46%

数据评价:

根据2018年一致预期EPS,当前股价相当于17.03倍PE,而未来两年复合增速为1.46%,一致预期PEG显著大于1。一致预期EPS仍然缓步下调,显示业绩预期仍在变差。

《相关阅读》

【智语量化评级】伟星新材

【智语量化评级】索菲亚

【智语量化评级】海螺水泥

【智语量化评级】爱尔眼科

【智语量化评级】美的集团

以上内容均基于智语投研平台深度数据,更多个股详情请点击登录智语投研平台

以上内容仅供参考,不构成对具体证券的判断或投资建议,不能够等同于指导具体投资的操作性意见。股市有风险,投资需谨慎。

深度数据因子申请:请发送姓名+联系方式到公众号智语科技

下载智语良投App,开启智能炒股之旅