护城河——★★★★

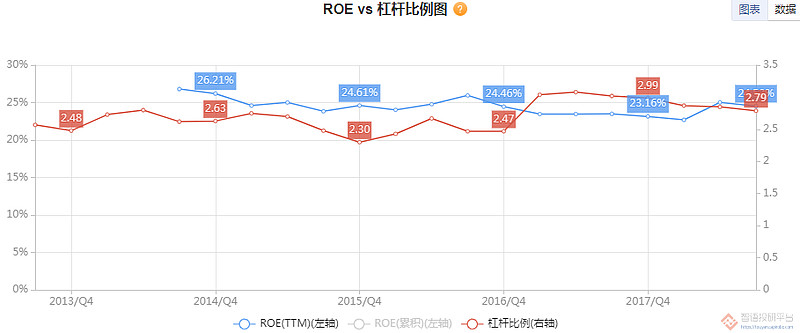

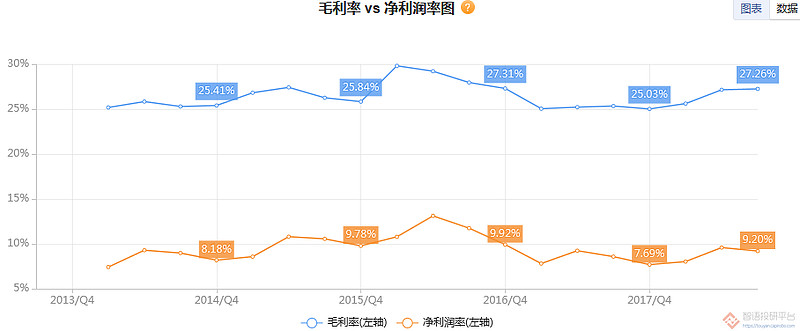

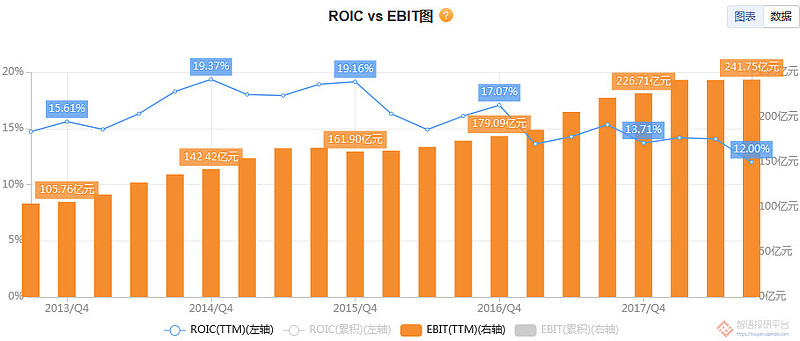

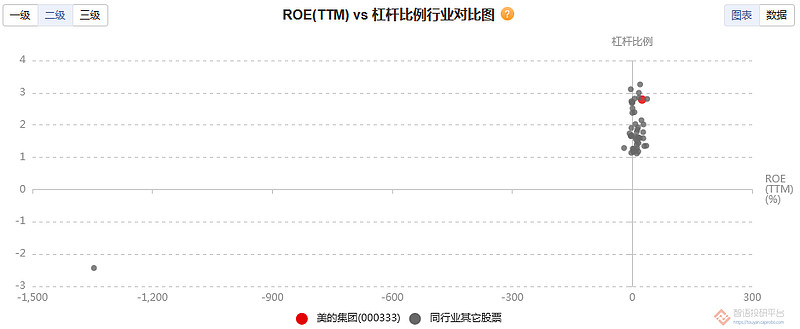

1、盈利能力

当前数据:

ROE(TTM):24.53%

ROIC:12.00%

毛利率:27.26%

净利率:9.20%

数据评价:

长年保持20%以上的高ROE,资本回报率ROIC长年达到10%以上,盈利能力优秀。目前在行业中盈利能力较为领先。

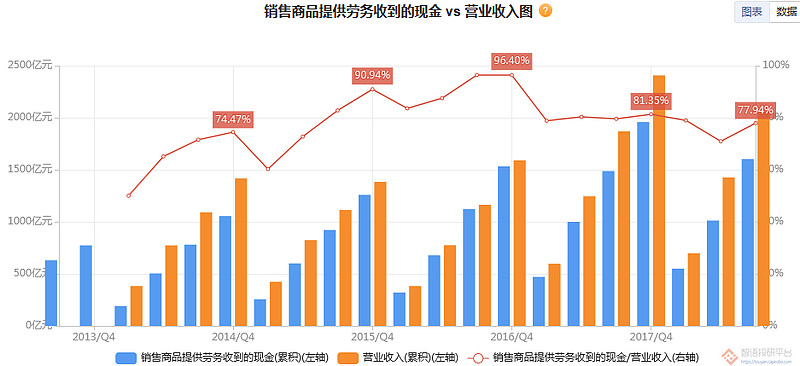

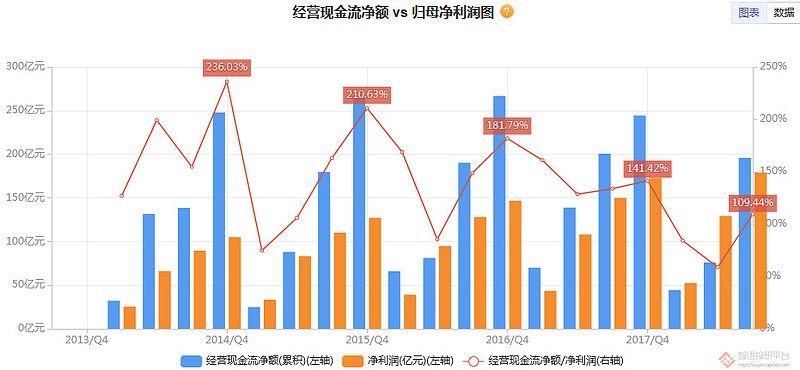

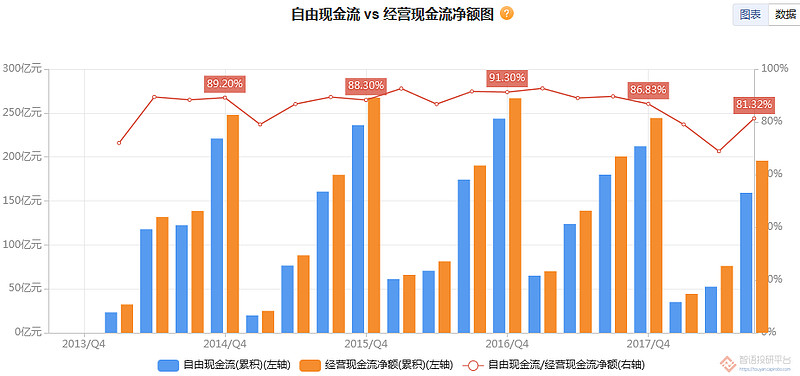

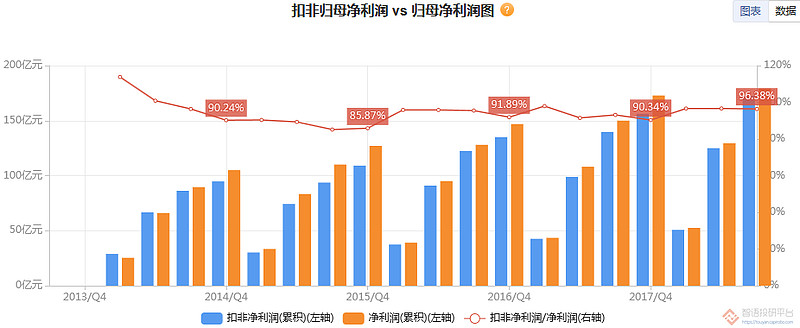

2、盈利质量

当前数据:

销售商品提供劳务收到的现金(TTM)/营业收入(TTM): 79.92%

经营现金流(TTM)/净利润(TTM): 118.72%

自由现金流(TTM)/净利润(TTM): 94.91%

扣非净利润(TTM)/净利润(TTM): 93.61%

数据评价:

营收中现金回款率较高,利润中现金流较好,能产生大量自由现金流,净利润中扣非比例非常小。盈利质量优秀。

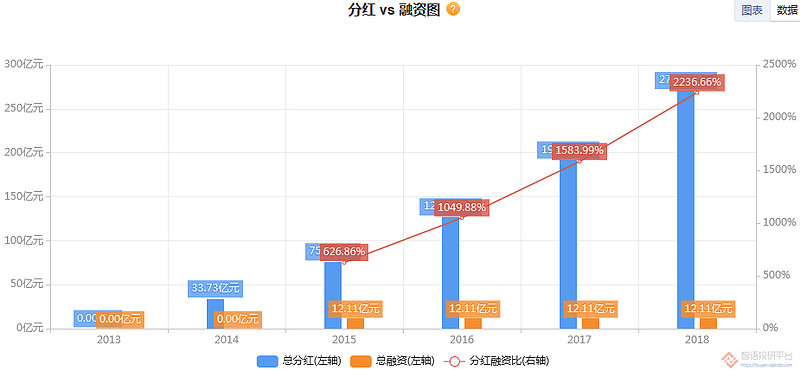

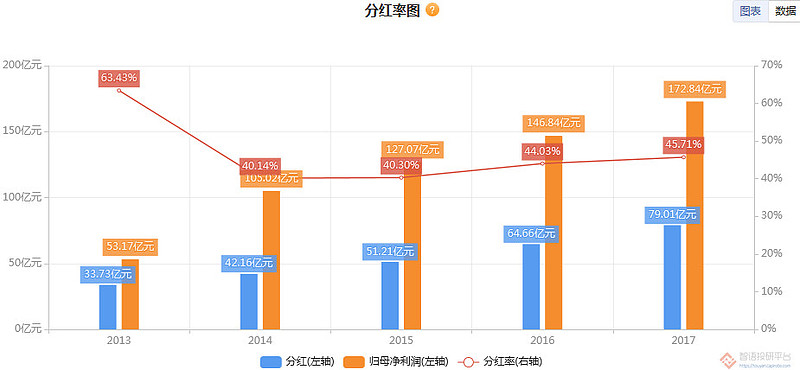

3、股东回报

当前数据:

分红率:45.71%

总分红/总融资: 2236.66%

数据评价:

长期保持高分红率,累积分红远超总融资额。股东回报非常丰厚。

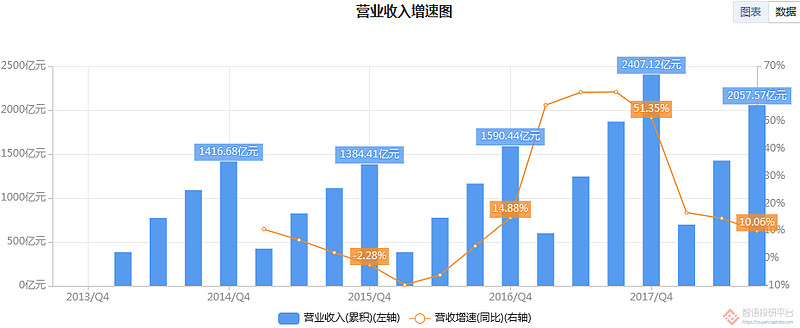

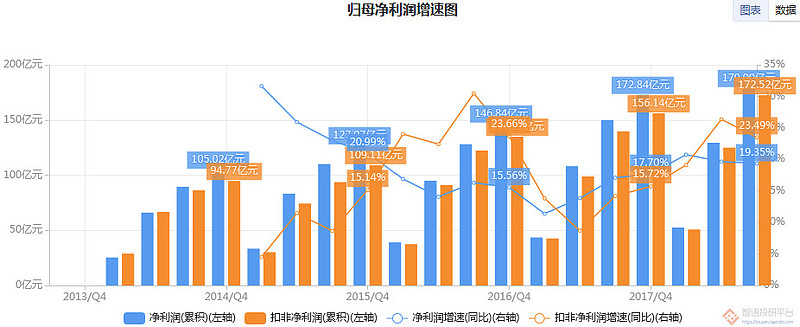

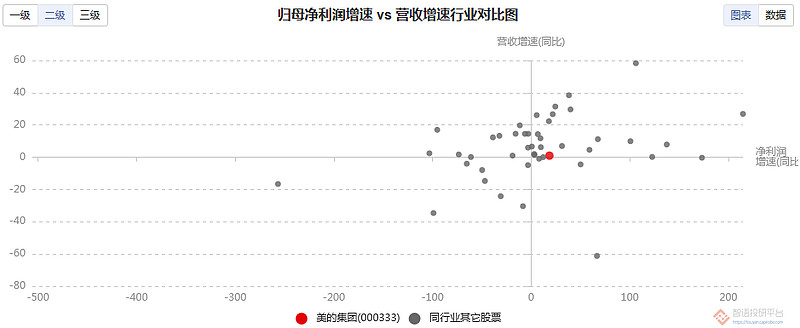

成长性——★★★★☆

当前数据:

营业收入增速(累积): 10.06%

利润增速(累积): 19.35%

数据评价:

长期来看,营收和利润均保持稳健增长;近年增长有加速迹象。稳健型增长企业。当前成长性略好于行业平均。

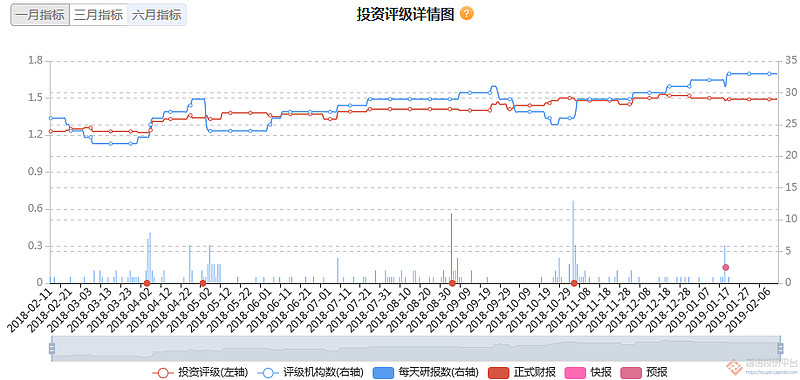

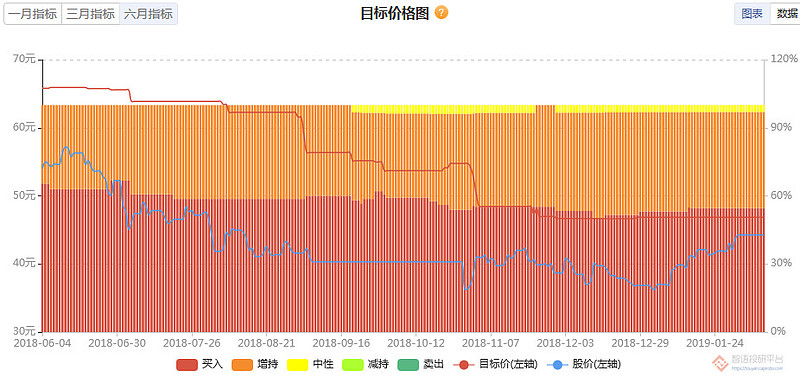

机构评级——★★★

当前数据:

投资评级: 1.49

目标价:46.86元

数据评价:

机构关注度较高,评级较好,股价距目标价有10%左右的空间。

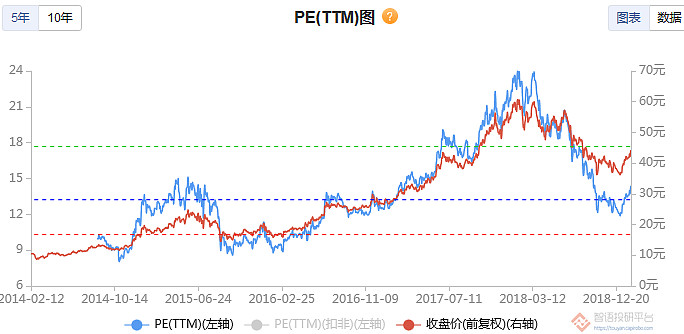

估值——中低

1、历史估值

当前数据:

PE(TTM): 15.23

PB: 3.71

PS: 1.18

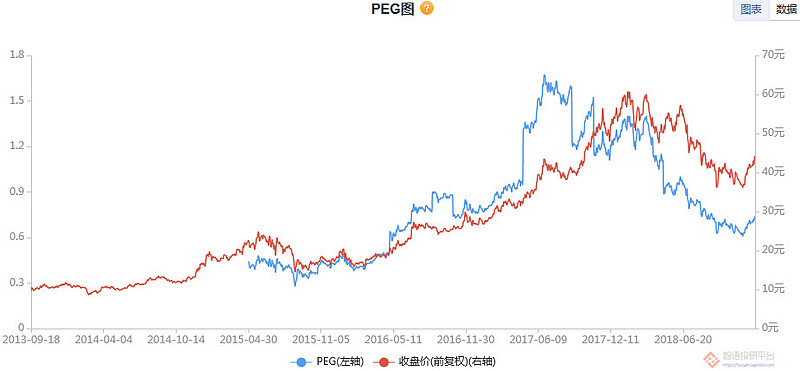

PEG: 0.79

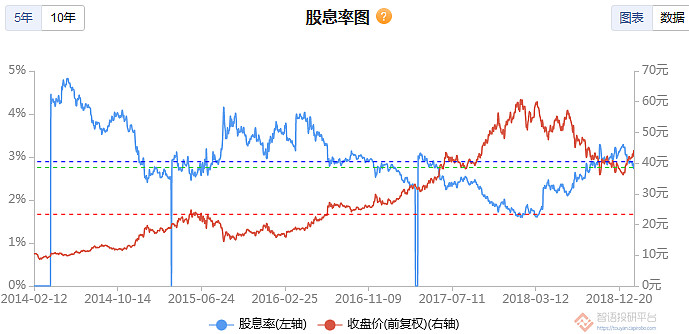

股息率:2.57%

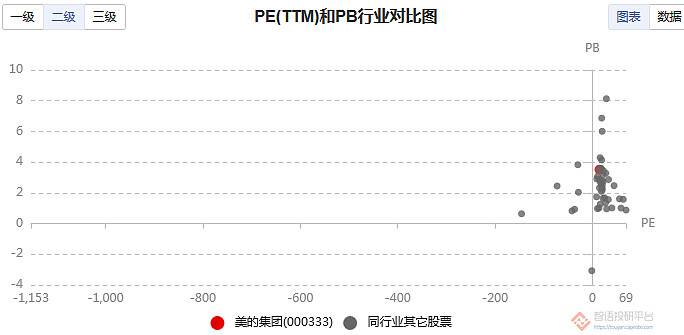

数据评价:PE、PB,PS均接近历史中位数,股息率低于历史中位数,PEG小于1,显示目前估值在历史上属于合理位置。在行业中,PE处于偏低位置,PB处于较高位置。

2、未来估值

当前数据:

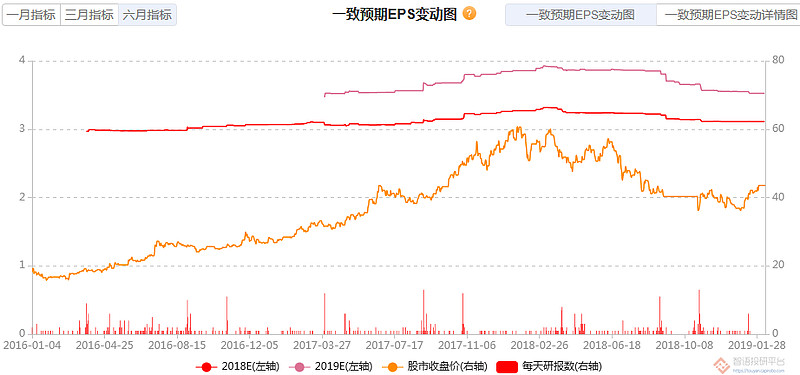

2018年PE: 13.99

未来两年净利润复合增速: 15.09%

数据评价:

根据2018年一致预期EPS,当前股价相当于13.82倍PE,而未来两年复合增速达到14.1%,PEG略小于1,显示当前估值相对未来预期偏低。一致预期EPS有所下调,显示业绩预期趋于负面。

本公众号所载内容仅供参考,不构成对具体证券的判断或投资建议,不能够等同于指导具体投资的操作性意见。股市有风险,投资需谨慎。

更多个股详情,请登录智语投研平台

因子数据试用:请添加客服号zhiyuliangtou001

智语良投App下载