#基金创作者激励计划# 5月17日,沪深交易所发布公告,首批9单基础设施公募REITs项目经沪、深交易所审核通过并向中国证监会申请注册后,正式获得中国证监会准予注册的批复。

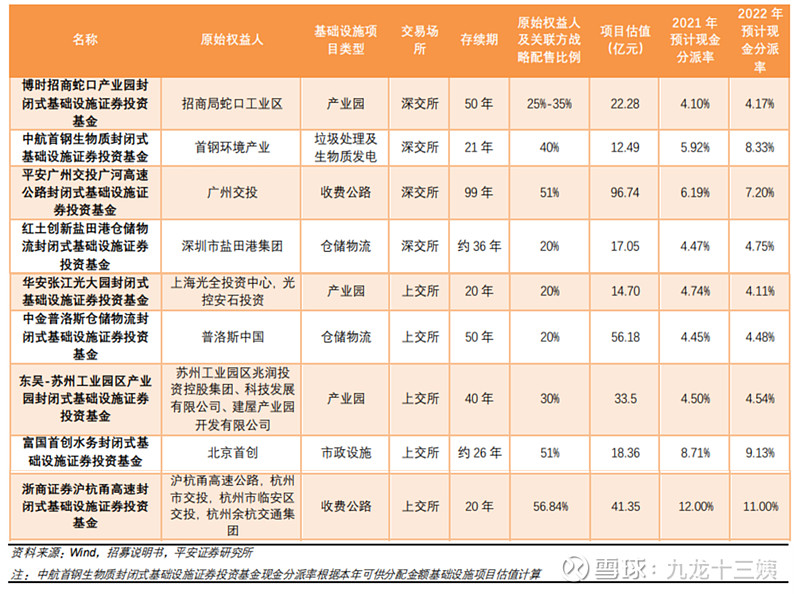

深交所首批4单基础设施公募REITs项目:博时招商蛇口产业园、中航首钢生物质、平安广州交投广河高速公路、红土创新盐田港仓储物流。

上交所首批5单公募REITs项目:华安张江光大园、中金普洛斯仓储物流、东吴苏州工业园区产业园、富国首创水务、浙商证券沪杭甬杭徽高速。

资料来源:平安证券

除了以上9只,还有1只上交所REITs“国金铁建重庆渝遂高速公路封闭式基础设施证券投资基金”尚处于已受理状态。

本期向大家汇报一下~作为一个投资人,你应该了解的关于基础设施REITs的一切。

一、产品定义

什么是REITs?

REITs(Real Estate Investment Trusts)不动产信托投资基金,是一种通过发行股份或受益凭证汇集投资者资金购买不动产,并委托专门的机构进行投资经营管理,将投资收益按比例分配给投资者的证券工具。

REITs的核心功能是实现不动产证券化,将规模大、流动性低的不动产转化成方便于广大投资者参与投资和交易的金融产品。

什么是公募REITs?

公募和私募是相对的,公募指依法向社会投资者公开募集资金形成基金财产。

什么是基础设施REITs?

基础设施REITs属于REITs中的一个类别。

以下是美国Nareit对于REITs的分类:

资料来源:戴德梁行

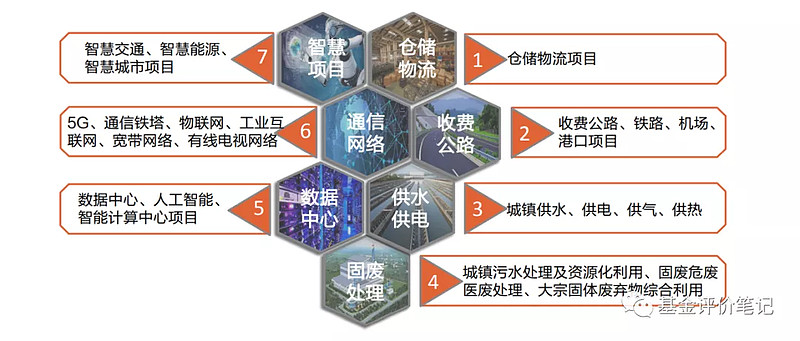

我们的基础设施REITs对于“基础设施”的定义要比美国更宽泛一些:重点支持7个行业、8个区域。

行业:包括仓储物流、收费公路等交通设施,水电气热等市政工程,城镇污水垃圾处理、固废危废处理等污染治理项目等。

区域:包括京津冀、长江经济带、雄安新区、粤港澳、海南、长三角等。

资料来源:发改委,天风证券

二、产品结构

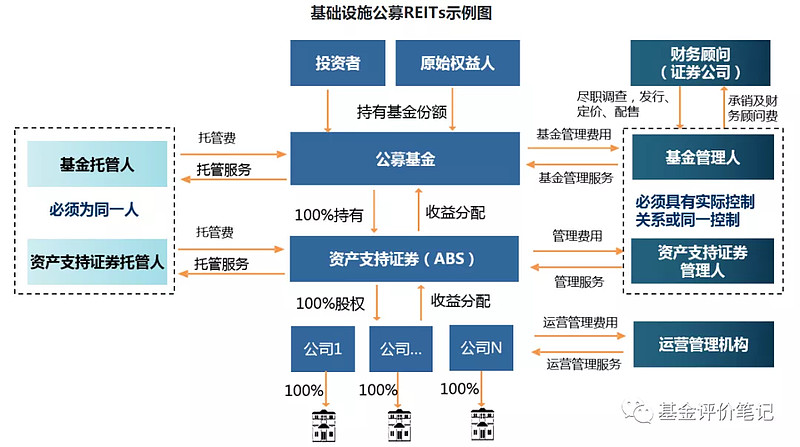

《指引》明确了我国的基础设施REITs采用“公募基金+ABS”结构:

资料来源:平安证券

产品结构分层为:

(1)项目公司装存底层资产,进行不动产资产的运营和管理;

(2)特殊目的公司(SPV,如有)持有项目公司权益,并以其收益权为底层资产发行ABS;

(3)公募基金 80%以上基金资产投资于ABS,并持有其全部份额;

(4)基金持有人持有公募基金份额,委托公募基金管理人来实施基金管理。

为什么我们不通过公募基金直接持有不动产,中间要隔一个ABS呢?

因为,现有的《基金法》对基金投资标的有所限制,REITs无法通过公募基金直接投资股权或不动产资产,只能通过不动产支持证券(ABS)间接持有。

下面,结合现有的《基金招募说明书》,我们来看看基础设施REITs的重要内容。

三、产品要素

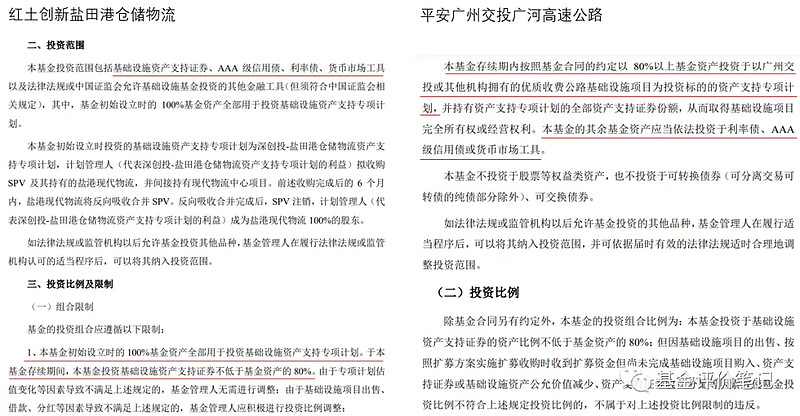

01 投资范围

设立时,REITs的100%的资产投资于基础设施ABS,并持有其全部份额,基金通过基础设施资产支持证券持有基础设施项目公司全部股权。

存续期间,基金投资基础设施资产支持证券不低于基金资产的80%。除投资基础设施资产外,其余资金可投资于利率债、AAA 信用债、货币市场工具。

资料来源:基金招募说明书

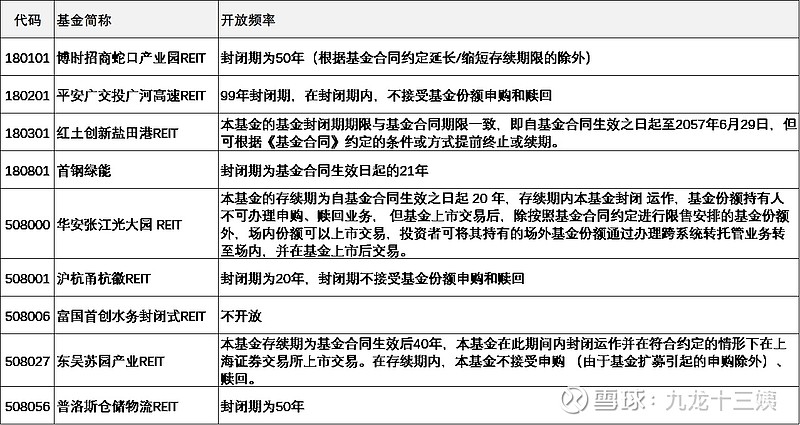

02 开放频率

基础设施REITs都是封闭式基金,封闭期都在20年以上。

资料来源:基金产品资料概要

在封闭期内,基金不接受申购赎回,只能场内(证券交易所)上市交易,场外份额持有人需将基金份额转托管至场内才可卖出。

为降低封闭式REITs的流动性风险,上交所和深交所在其业务办法中均提出基础设施基金交易可引入流动性服务机制,如上交所规定“基础设施基金上市期间,基金管理人原则上应当选定不少于1家流动性服务商为基础施基金提供双边报价等服务”。流动性服务机制相当于做市商,通过引入流动性服务机制来提高REITs在二级市场上交易的流动性和活跃性,或将缓解 REITS 因封闭期长引发的流动性折价问题。

有个小点需要注意一下:基金的封闭期和底层项目的存续期往往不匹配。

比如,平安广交投广河高速REIT,他有99年的封闭期,但是,“本基金以首次发售募集资金投资的基础设施项目对应的特许经营权将于2036年12月16日到期。特许经营权到期后,基金管理人将视情况选择是否申请特许经营权续期。若基金管理人选择申请续期的,基础设施项目或将需要满足法律法规规定的其他条件,且受制于相关政府主管部门的最终批准,特许经营权存在无法续期的风险。如特许经营权到期后无法续期的,将按照相关协议的约定将基础设施项目移交至政府主管部门。”

当特许经营权或者产权到期时,基金可能提前终止,或者额外承担一定的成本来给项目续期。

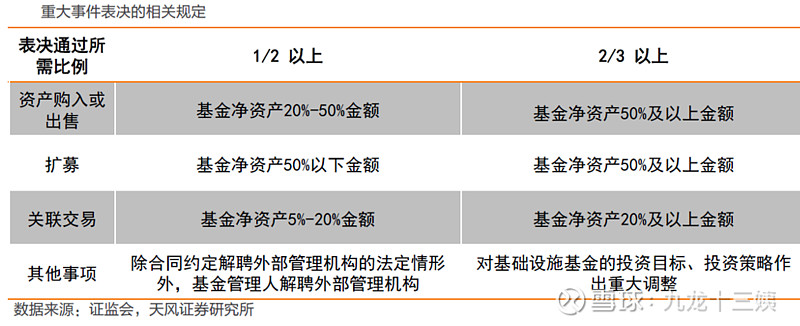

03 扩募机制

因为是封闭式基金,所以基础设施REITs如果要新的资金,得走“扩募”流程,类似股票增发。

REITs的扩募属于重大事件:扩募金额≤净资产的50%,则需要1/2以上表决权股东同意;扩募净额>净资产的50%,则需要2/3以上表决权固定同意。

以下是基础设施REITs基金重大事件表决要求:

资料来源:天风证券

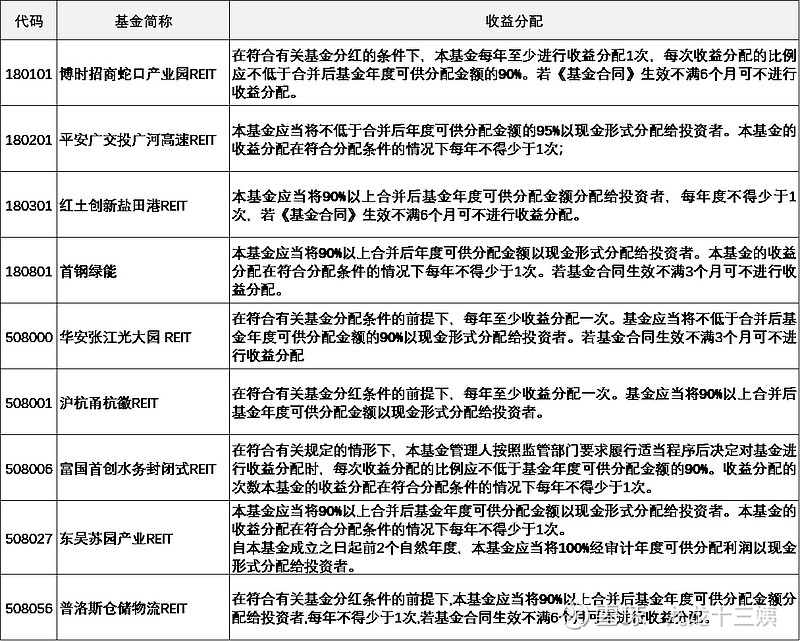

04 分红要求

基础设施REITs强制分红,《指引》规定:收益分配比例不低于基金年度可供分配金额的90%。

资料来源:基金招募说明书

大部分REITs约定:每年现金分配不低于可供分配金额的90%;有两个REITs不同:

平安广交投广河高速REIT:将不低于可供分配金额的95%以现金形式分配。

东吴苏园产业REIT:前2个自然年度,分配可供分配利润的100%,之后年度分90%。

可分配金额是什么概念?

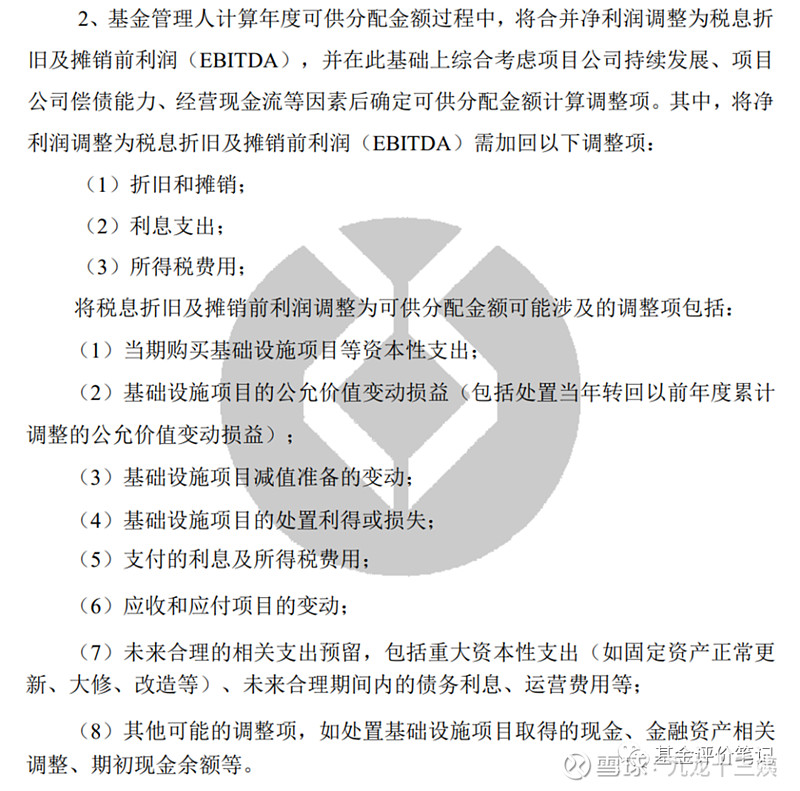

可分配金额指在净利润基础上进行合理调整后的金额,相关计算调整项目至少包括基础设施项目资产的公允价值变动损益、折旧与摊销,同时应当综合考虑项目公司持续发展、偿债能力和经营现金流等因素。

以下是沪杭甬杭徽REIT的《招募说明书》披露的计算方法,给有会计基础的朋友参考:

资料来源:基金招募说明书

简单理解,“可供分配金额”大体就是:基金当年实际赚到手的现金扣除未来计划内的开支。

05 杠杆率

《指引》明确:基础设施REITs总资产不得超过基金净资产的140%,借款用途限于基础设施项目日常运营、维修改造、项目收购等,其中用于基础设施项目收购的借款金额不得超过基金净资产的20%。

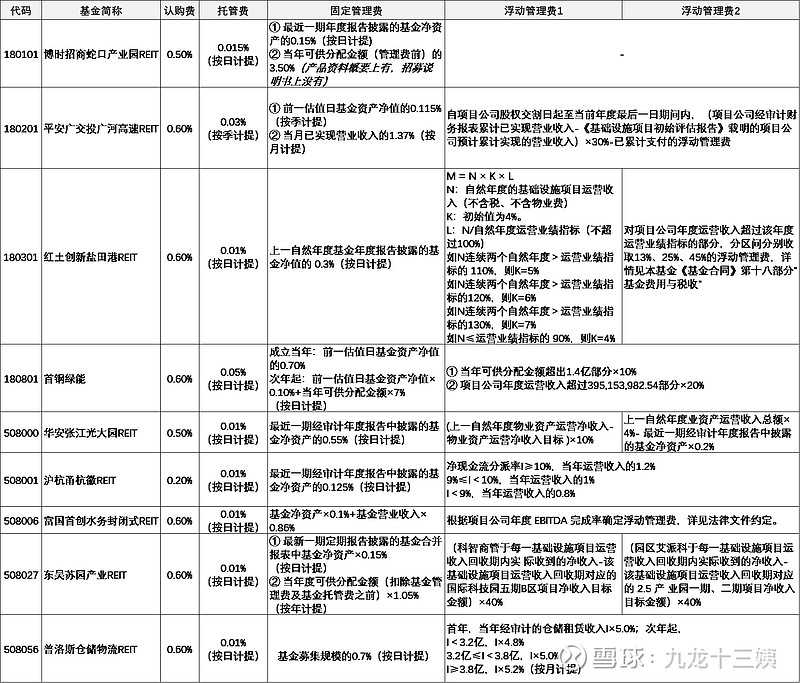

06 费用水平

资料来源:基金产品资料概要

如果你参与REITs的首发,需要支付认购费;REITs上市后,跟买卖股票一样,按照交易佣金计算费用。

整体来说,REITs的固定费用部分比债券基金要低;额外有浮动管理费,不同REITs的费用标准完全不同,整体理念就是项目运作越好,费用提得更高。

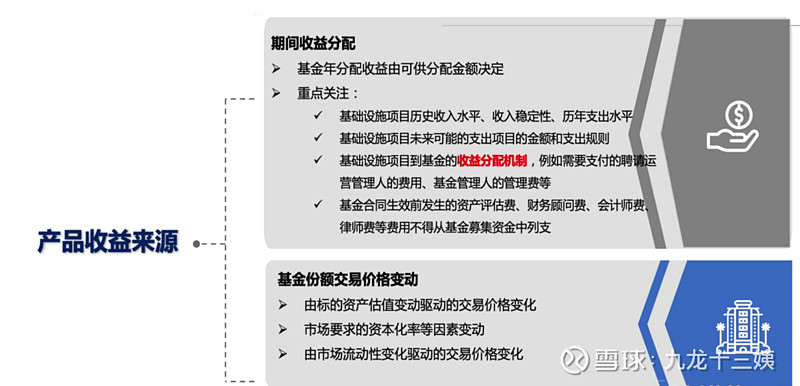

四、产品收益来源

如果买基础设施REITs,我的收益来源于哪里?

资料来源:戴德梁行

所有REITs的收益都来源于两块:分红+交易差价。

01 产品分红(现金分派率)

基础设施REITs是强制分红的:收益分配比例不低于基金年度可供分配金额的90%。

那么我买了这个基金,到底能从分红这里赚到多少收益率?

这就要引入一个指标:现金分派率。现金分派率=分派现金/基金市值

基金刚发行,所以基金市值=募资资金。同时,在基金的《招募说明书》中,都假设将可分配金额的100%分配给投资人,因此,预测现金分派率=预测可分配金额/募集资金。

根据《指引》规定:基础设施REITs未来3年净现金流分派率不能低于4%(预计年度可分配现金流/目标不动产评估净值)。

以下是各基金在《招募说明书》中披露的预测现金分派率:

资料来源:基金《招募说明书》

以产业园和仓储物流为基础资产的产权类REITs的现金分派率为4%-5%;以收费公路、市政设施和垃圾处理及生物质发电为基础资产的经营权类REITs的现金分派率为6%-12%。

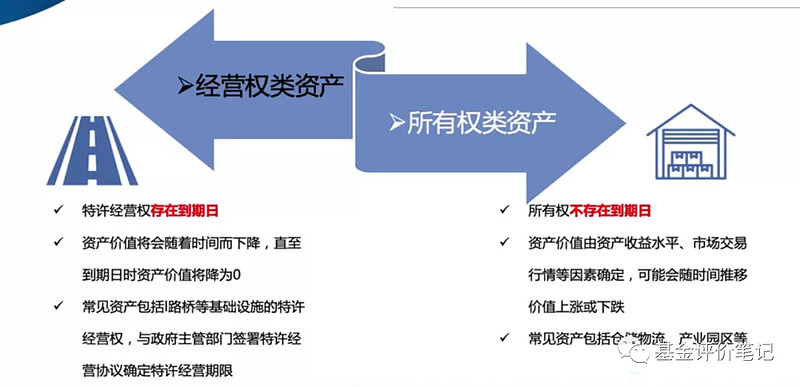

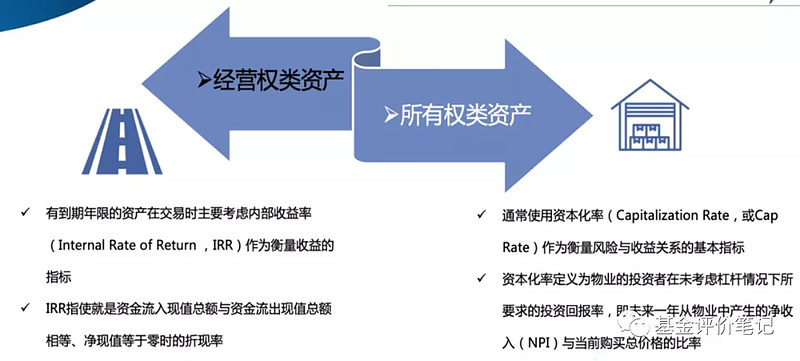

这里涉及到一个概念:产权类REITs VS 经营权类REITs。

根据底层资产类型的不同,公募基础设施REITs可以分为经营权类REITs和产权类REITs。

资料来源:戴德梁行

经营权类REITs底层资产为经营权,如市政工程、交通设施、污染治理等,底层资产盈利主要通过日常经营、收费等方式,其可分配利润主要来源于项目的收益权,难以获得资产增值收益,因此,经营权类REITs更接近债权,价值缺乏弹性。

这次发行的经营权类REITs包括:平安广交投广河高速REIT、首钢绿能、沪杭甬杭徽REIT、富国首创水务封闭式REIT。

产权类REITs底层资产属于不动产,如仓储物流、产业园区,其收益除租金收入等固定收益类的现金分派外,可能获得底层资产价值上升带来的增值收益。因此产权类REITs的股性特征更明显。

这次发行的产权类REITs包括:博时招商蛇口产业园REIT、红土创新盐田港REIT、华安张江光大园REIT、东吴苏园产业REIT、普洛斯仓储物流REIT。

一般而言,产权类资产(仓储物流、产业园区、数据中心等)对应的REITs基金收益率通过现金分派率来衡量即可,核心原因是此类资产的权属价值总体上具备长期延续的可能性,资产估值相对稳定。

但是,经营权类资产在收费期限届满后需无偿归还政府、资产价值到期归零,因此资产估值呈现“逐年衰减”的特征,但这并不代表投资人的投资本金也随之“减损”了,而是在基金存续期每年的可供分配金额中,逐步提前回收了投资本金。既然是“逐步回收”,就必然涉及到一个“回收效率”或“回收速度”的问题,剩余收费期限越长的项目,每年的本金回收比例在正常情况下势必会低于剩余收费期限较短的项目。

鉴于两类资产存在的上述差异,需要注意,现金分配率的两个“不可比”:

一是产权类REITs的当期分派率与经营类REITs的当期分派率不可比;

二是不同期限的经营权类REITs的当期分派率不可比。

那么,如何才能相对公平地对比不同期限经营权REITs的收益率呢?

——以“持有至到期”为假设,将一只经营权类REITs投资人每年的可供分配金额转换为“内含报酬率”(IRR)。这项指标已经将时间因素考虑在内,因此在不同项目之间将具备一定的可比性。

有2只在REITs在《招募说明书》中公布了IRR:沪杭甬杭徽REIT和和富国首创水务封闭式REIT,IRR在6%-7%之间。

02 交易差价(资本利得)

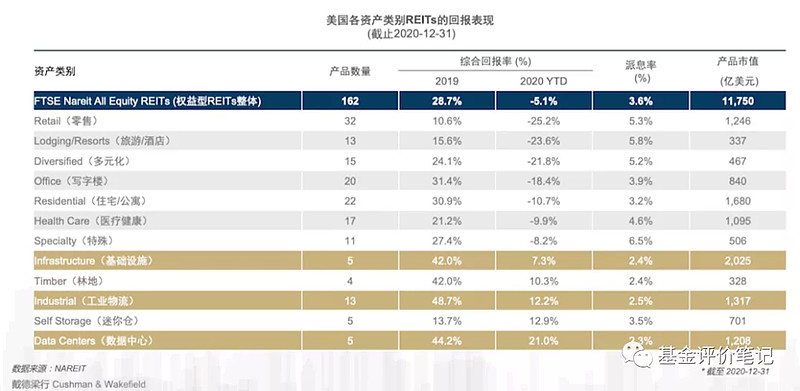

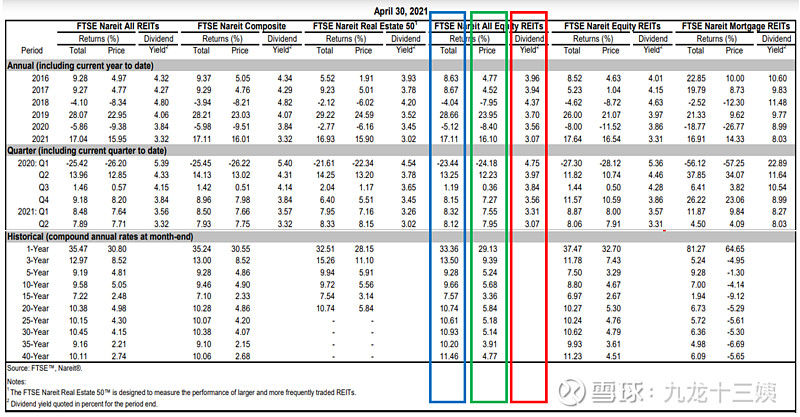

虽然REITs的特点是“高分红”,但从美国市场经验看,影响REITs每年收益率(蓝框)的主要还是“价格波动”(绿框),现金分派率(红框)基本稳定在3%-4%:

资料来源:Nareit官网

REITs既然在股票市场上交易,自然价格是实时变动的。那么,如何才能评估REITs价格是否合理?我们如何给REITs估值?

基础设施REITs都适合采用现金流折现法(收益法)进行估值。但是,产权类资产和经营权类在估值特点上却存在明显差异。

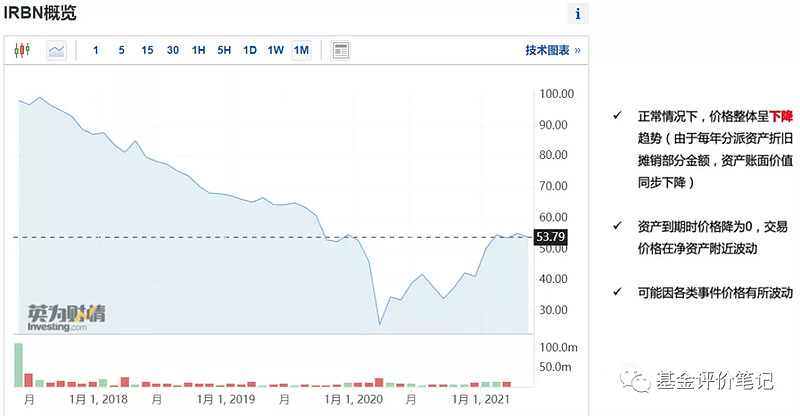

经营类资产随着剩余经营年限不断缩短,资产估值呈现逐年递减的趋势,资产价值到期后将归零——因此,如果经营类REITs的底层项目没有续期,股价应该呈下降趋势。

以下是印度的高速公路REIT——IRBN的股价走势:

资料来源:英为财情

我们刚刚已经在“产品分红(现金分派率)”介绍了经营权类REITs的价值衡量指标——IRR。

如果要衡量产权类REITs的估值水平,需要引入另一个指标——资本化率(Cap Rate)。

资料来源:戴德梁行

资本化率(Cap Rate)是资产年净收入与估值的比率,有点像“租售比”的概念。

以下是戴德梁行披露的市场对于不同产权类REITs要求的资本化率:

资料来源:戴德梁行

资本化率受到城市、区位、业态等因素的综合影响,以位于国内一线城市或产业集聚地的核心资产为例,因其具有稳定的租金收益与良好的价值增长预期,投资人一般而言愿意接受更低的资本化率,而对于其他二三线城市或产业集聚度相对偏弱区域的同类资产,投资人可以接受的资本化率则会相应升高。

资本化率是可以计算的,有些REITs直接在《招募说明书》中披露了这个历史/预计数据:

博时招商蛇口产业园REIT:2021年4.45%,2022年4.56%。

华安张江光大园REIT:2020年4.73%

东吴苏园产业REIT:2018年3.91%,2019年4.23%,2020年2.94%

个人想法

这次REITs的发行,我是既“观望”又“期待”。

观望的是:这次是我们内地第一次发行标准化的REITs产品,原始权益人战略配售比例20%-60%,我不担心底层项目扑街,担心的是REITs在二级市场的交易活跃度。如果交易低迷,我们有可能在“资本利得”这一块赚不到钱,甚至亏钱。

期待的是:REITs基金在作为一项与股票/债券低相关性的资产,对于我们做资产配置是非常有好处的,可以增强长期总资产回报率。具体可参考:带你认识国内唯一跟踪全球市场REITs的指数基金——【上投富时发达市场REITs】

因此,我还是会继续关注国内REITs的发展,希望他顺顺利利,未来成为我们资产配置的重要工具。