(全文共3200字,大约阅读10分钟)

主要内容:

1. 梳理国内投资于海外REITs的主动管理型/被动指数型基金。

2. 从历史表现、收益/风险比,与【标普500指数】和【沪深300指数】的相关性等维度,介绍【富时发达市场REITs指数】。

3. 用简易模型来验证【富时发达市场REITs指数】在资产配置中的作用。

(1)【富时发达市场REITs指数】和【标普500指数】的月/季收益率相关性比较高:0.7-0.8,因此两者资产配置效果不是太好。

(2)对于A股投资者来说,【富时发达市场REITs指数】和【标普500指数】都是与【沪深300指数】进行组合的不错的标的——相关系数都在0.5以下。

4. 从跟踪效果、分红政策、持仓情况等维度,介绍【上投富时发达市场REITs】。

【上投富时发达市场REITs】作为一只跟踪【富时发达市场REITs指数】的QDII指数基金,我们认为是合格的。

相关阅读

十年上涨10倍,还有高分红——带你认识香港“领展房地产信托基金”

正文

一 投资于海外REITs的基金概览

目前国内有3只投资于海外REITs的主动管理型基金:

资料来源:天天基金网,smart advisor

目前国内有3只投资于海外REITs的被动指数型基金:

资料来源:天天基金网,smart advisor

这3只基金分别跟踪不同的海外REITs指数,且我们都能在美股市场上找到对标的ETF:

资料来源:天天基金网,ETF.com,smart advisor

美股市场上规模最大的REIT ETF是【SCHH】,跟踪的指数为【道琼斯美股精选REIT指数】,对应的国内基金是【南方道琼斯美国精选REIT指数】。

鉴于小伙伴的要求,我们今天先来详细梳理一下国内唯一一只投资于全球市场REITs的基金——【上投富时发达市场REITs】,看看是否有投资的价值。

二 指数介绍——【富时发达市场REITs指数】

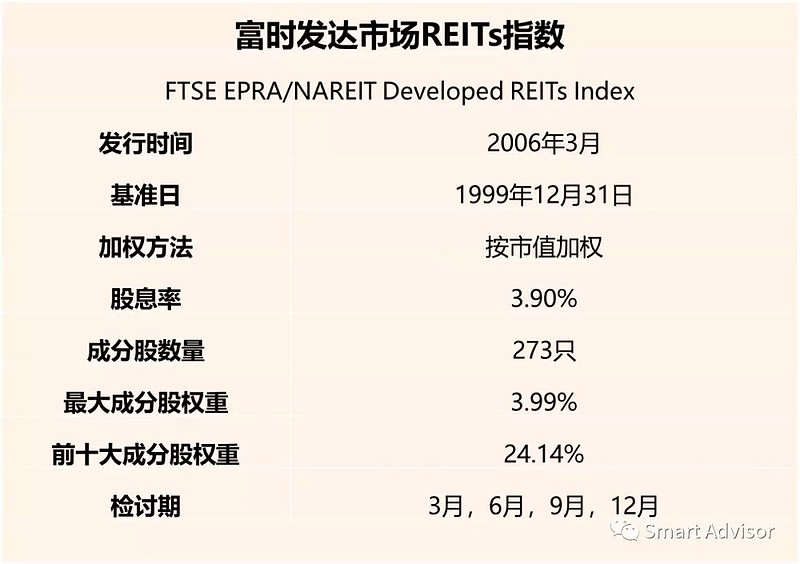

1. 基本信息

该指数由富时指数有限公司(FTSE)与欧洲公共不动产协会(EPRA)、全美不动产协(NAREIT)合作编制。

以下是【富时发达市场REITs指数】的基本信息:

资料来源:富时罗素指数公司官网,smart advisor

2. 国家分布

截至2019年10月底,【富时发达市场REITs指数】覆盖全球15个发达市场,权重占比前五的市场包括美国(67.37%)、日本(9.39%)、英国(5.17%)、澳大利亚(4.60%)和加拿大(3.33%)。

资料来源:富时罗素指数公司官网,smart advisor

全球化是相对的概念。【富时发达市场REITs指数】显然要比另外两只单一投资于美股REITs的指数更加全球化一些,但事实上其投资于美股REITs的比重还是达到了67%左右,美股的走势与指数表现应该还是有比较大相关性的。

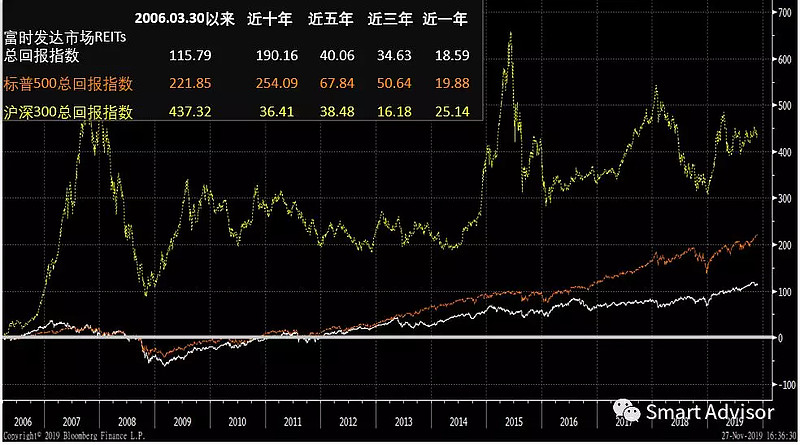

3. 历史回报

以下是根据彭博统计的【富时发达市场REITs总回报指数】【标普500总回报指数】【沪深300总回报指数】的历史表现:(总回报指数即考虑了“分红再投资”)

资料来源:Bloomberg,smart advisor

不要看【沪深300总回报指数】跑赢其他两个指数那么多,其实如果剔除掉2006年-2008年那波牛市的贡献,【沪深300总回报指数】近十年是远远没有跑赢了另外两个指数的。

每次看A股的图,心里都忍不住——

相较于此,【富时发达市场REITs总回报指数】和【标普500总回报指数】的表现就稳重许多。

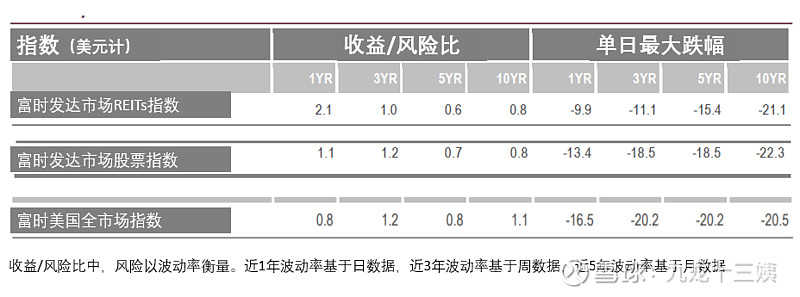

一些介绍REITs的文章中会说:“REITs的风险收益特征介于股票和债券之间”。事实上这句话并不非常准确——我们能够投资到的海外REITs,肯定是在股票市场上市了的,因此REITs基金的风险收益特征应该更偏向于股票一些。

以下是【富时发达市场REITs指数】(REITs类)【富时发达市场股票指数】(股票类)【富时美国全市场指数】(股票类)的收益风险特征数据:

资料来源:富时罗素指数公司官网,smart advisor

其实REITs的收益/风险比也不比股票高多少。

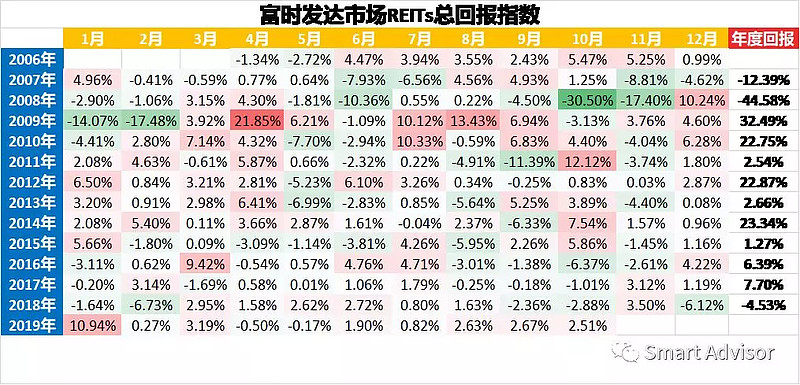

【富时发达市场REITs总回报指数】的月度表现:

资料来源:Bloomberg,smart advisor

4. 相关性

大家都在吐槽A股牛短熊长,赚钱很难。其实也没啥好吐槽的,所有人的投资行为的总和就塑造了目前A股的走势,我们都是A股走势的塑造者。

在这样博弈氛围浓厚的市场环境下,要么你比别人知道更多,要么你比别人反应更快。

而对于我们这样的平头小老百姓来说,通过资产配置对冲一部分风险,实现总体资产更稳健的增长,是一条简单而正确的道路。

很多小伙伴就把REITs作为资产配置的工具,因此,需要关注与其他投资标的相关性。

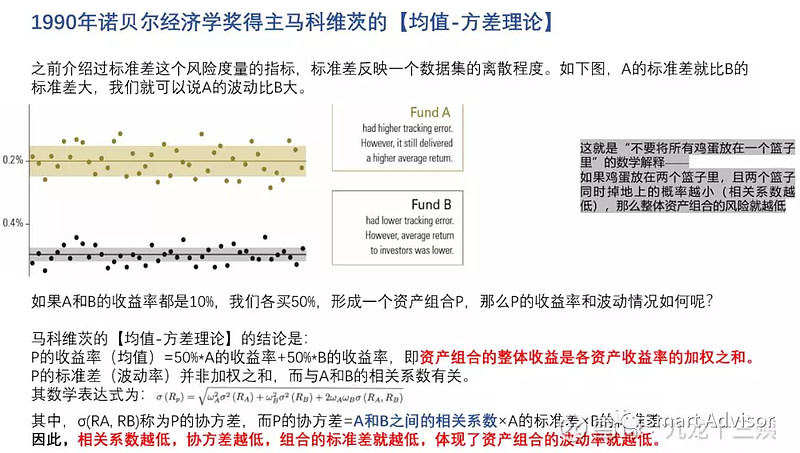

为什么相关性低的资产组合可以提高收益风险性价比?

资料来源:smart advisor

以下是【富时发达市场REITs总回报指数】【标普500总回报指数】【沪深300总回报指数】的相关系数:

资料来源:Bloomberg,smart advisor

【富时发达市场REITs总回报指数】和【标普500总回报指数】的相关性不算低。考虑到资产配置一般是每月或者每季做再平衡,而从两者的相关系数可以预想到,【标普500总回报指数】和【富时发达市场REITs总回报指数】组合在一起的资产配置效果应该不会太好。

对于A股投资者来说,【富时发达市场REITs总回报指数】和【标普500总回报指数】都是不错的放入资产配置组合的标的——相关系数都在0.5以下。

当然,从资产配置的必要性来看,【标普500指数】>【富时发达市场REITs指数】,即在资金有限的情况下,优先考虑【标普500指数】。

接下来我们就从资产配置的角度,按照7/3开或5/5开+“季度再平衡”的标准演示一下REITs在资产配置中的作用。

5. 资产配置效果的简单演示

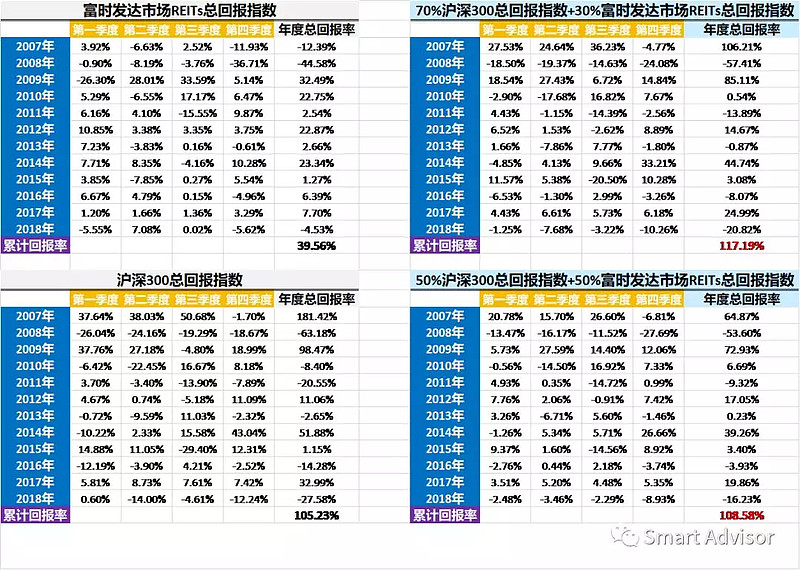

【沪深300总回报指数】+【富时发达市场REITs总回报指数】组合演示:

资料来源:Bloomberg,smart advisor

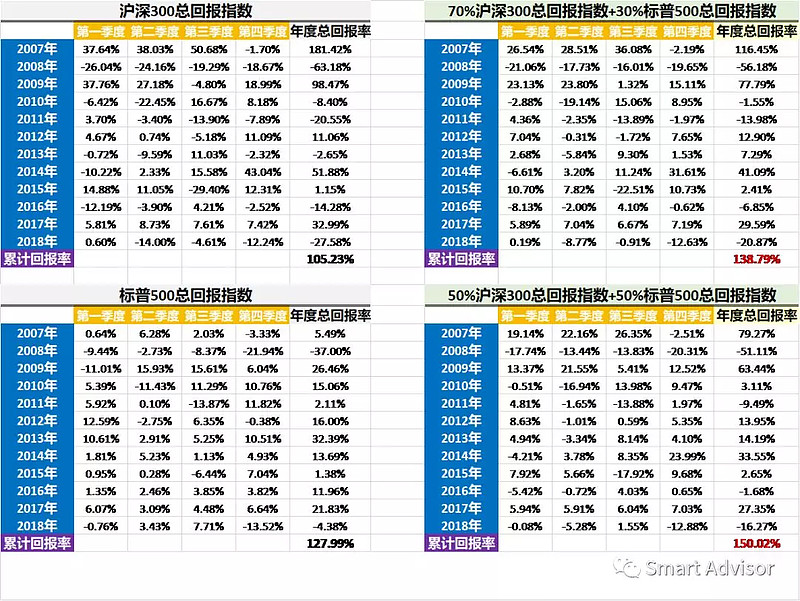

【沪深300总回报指数】+【标普500总回报指数】组合演示:

资料来源:Bloomberg,smart advisor

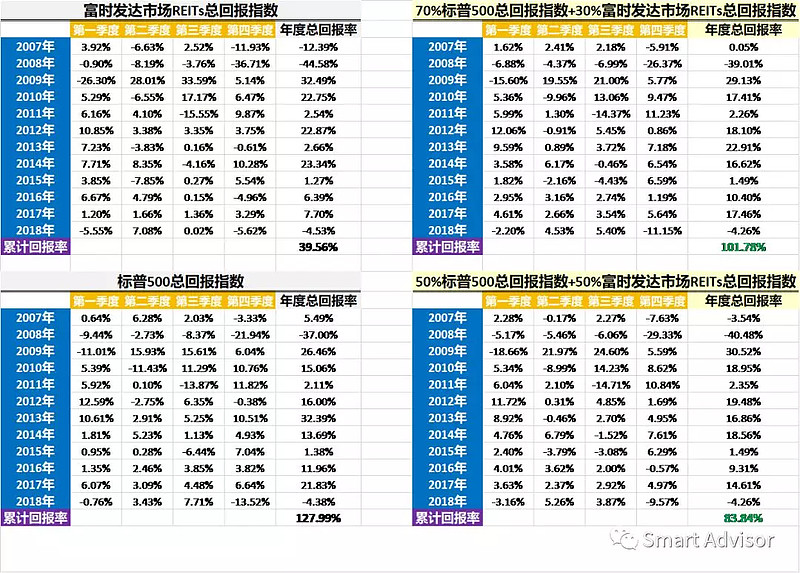

【富时发达市场REITs总回报指数】+【标普500总回报指数】组合演示:

资料来源:Bloomberg,smart advisor

从上面三张图可以看到:

1. 把【标普500指数】/【富时发达市场REITs指数】与【沪深300指数】进行组合,不一定能够每年都得到比单一配置【沪深300指数】更高的回报,但因为控制了季度回撤,或者说资产的波动性降低了,因此长期的回报率就会被提高,实现了资产配置1+1>2的效果。

2. 在同样的配置策略下,【标普500指数】和【富时发达市场REITs指数】在一起的效果就不大好,没有达到总体收益上1+1>2的效果。这本质上与两项资产较高的关联性有关。

需要强调的是:我们这里只是做了一个简单的演示来说明:低相关性资产组合的资产配置效果更好。

然而,我们的累计回报率算的是“2008年-2018年”区间,万一算“2009年-2018年”区间呢?可能结果就有点不一样。

事实上,没有什么资产组合是常胜将军,优秀的资产组合也并不是每次都赢。每个人的风险承受能力不同,现金流形态不同,资金用途不同……,优秀的资产组合一定是符合你自身条件和需求的组合,且核心一定是:通过低相关性的资产组合来降低α风险,提高整体资产的绝对收益或者收益/风险性价比。

三 基金介绍——【上投富时发达市场REITs】

【上投富时发达市场REITs】是国内市场上唯一一只追踪全球发达市场REITs的指数型基金。

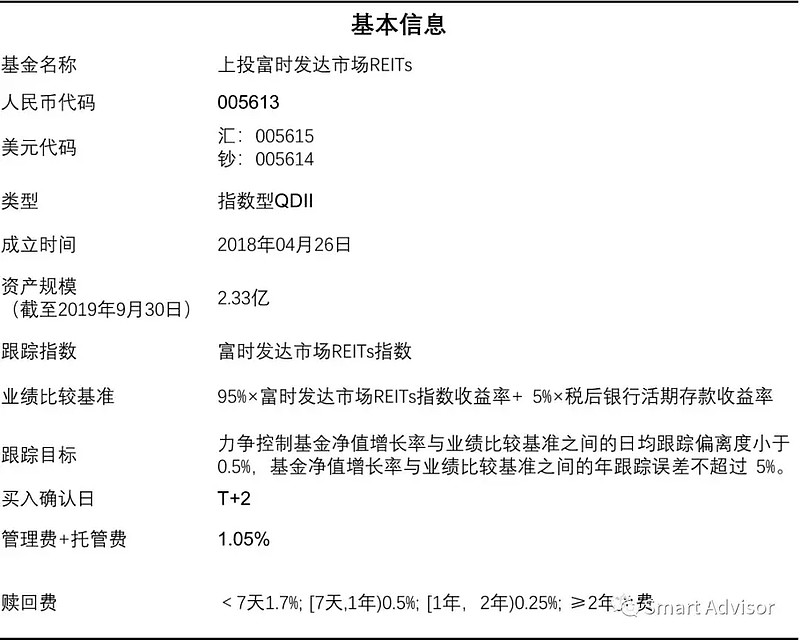

1. 基本信息

资料来源:基金公告,smart advisor

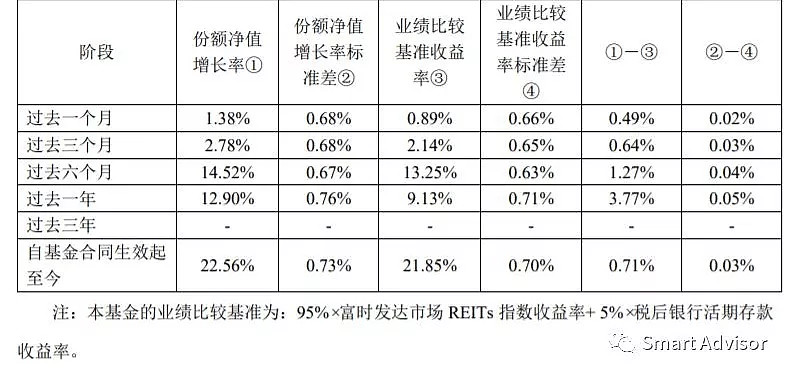

2. 跟踪效果

该基金目前运作了1年多时间,总体跟踪效果不错:

资料来源:基金公告,smart advisor

资料来源:基金公告,smart advisor

但需要注意的是,该基金的业绩比较基准是“95%×富时发达市场REITs指数收益率+5%×税后银行活期存款收益率,不是【富时发达市场REITs总回报指数】。因此,虽然看起来比基准表现还稍好一点,但是实际比我们在第二部分分析的指数少了“分红再投资”这块收益。

3. 分红政策

REITs的现金流量,主要来自租金收入、管理维修费用及承租率等,收入相对稳定。在美国(香港也是),法令规定REITs必须将当年度90%的收益以股利形式分配给股东,因此其股息收益率比较高。高股息率是REITs受投资者青睐的重要原因之一。

该基金的分红政策如下:

本基金每年收益分配次数最多为 4 次,每次收益分配比例不得低于该次收益分配基准日可供分配利润的30%。

因此,我们估计这个基金未来分红率水平应该要略高于一般指数基金,但肯定远低于单一REIT。

4. 持仓情况

【富时发达市场REITs指数】目前一共有273只成分股,但【上投富时发达市场REITs】不会配置这么多股票——根据2018年的年报,【上投富时发达市场REITs】共持仓63只成分股。

对于这种成分股很多,特别是涉及全球市场的QDII指数基金,考虑到复制性价比,基金公司一般会采用抽样复制策略进行跟踪,省略掉权重低的市场或成分股,以免产生额外的佣金和税务成本。

【上投富时发达市场REITs】持仓股的国家(地区)分布:

资料来源:基金公告,smart advisor

前十大持仓股如下:

资料来源:基金公告,smart advisor

前十大成分股与指数重合。

总体来说,【上投富时发达市场REITs】作为一只跟踪【富时发达市场REITs指数】的QDII指数基金,我们认为是合格的。

谢谢阅读