内容提要:

对于刚刚在国内市场出现不足一年的新生事物,#老司基硬核测评# @今日话题 把市场上全部12只公募REITs都拉出来测评确实是件不容易的事。尤其是对单一REIT,没有更多可供参考的历史数据和同业之间的对比数据。

所以,

本文试图从资产配置的视角来定性的“评测”公募REITs中最重要的一大类--不动产产权类REITs,恰好今年这12只公募REITs也走出了相对股市的独立行情;同时用较大篇幅罗列了不动产产权类REITs相较于其它类型REITs的优势。

对于单一REIT,用“资本化率”来“测评”不动产产权类REITs当前运营质量,是一个重要且不错的方法。而特许经营权类只能用现金流折现去估值。

一、2022年一季度公募REITs走出了与A股完全不同行情。这让我们不得不重新审视自己的投资组合,是不是应该加上它们?

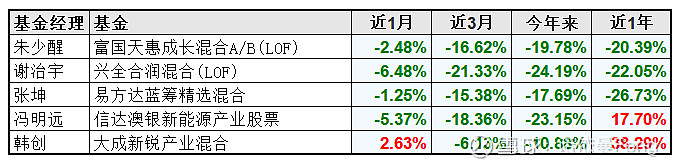

1、2022年一季度的股市表现,让几乎所有基金经理躺平,最大回撤甚至超过2018年全年。而大宗商品类基金和公募REITs的表现却非常抢眼,走出与A股不一样的行情。

大宗商品:

公募REITs:

而我们信赖的基金经理们:

2、大多数人的基金组合,从大类上来说基本上就两种:股票、债券。

无论买多少只基金,无论是怎样的比例,基本上都是围绕这两大类在配置。

股票型、混合偏股型、混合偏债型、灵活配置混合、指数基金、纯债、混合债、加强债、FOF、沪港深、QDII、LOF、ETF。。。成长型、平衡型、价值型、大盘、中盘、小盘。。。

调整股债配置比例、分散投资、选择长期业绩优秀的基金经理。。。这些都没能阻止2022年前3个月我们账号的资金大幅缩水。

虽然我们也相信当疫情结束、当地区冲突停止、当国际关系缓和、当经济转暖、当受损行业修复、当均值回归、当跌多了就涨。。。这些我们都无能为力。

我们能做的就是加入跟股市、债市关联度低的品种,丰富投资组合、对冲风险。比如公募REITs、大宗商品类基金。

大宗商品类基金另文讨论,本文主要关注公募REITs。

二、在这12只公募REITs中挑选适合自己的品种,加入基金组合中。我自己会选择不动产产权类的REITs。

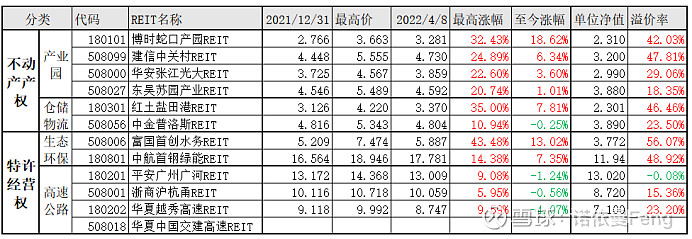

1、12只公募REIT可分为两大类:不动产产权项目、特许经营权项目。

其中,

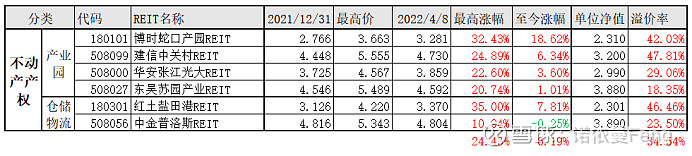

不动产产权类项目细分为两个品种:产业园、仓储物流;

特许经营权项目细分两个品种:生态环保项目、高速路项目;

2、选择适合自己的REITs

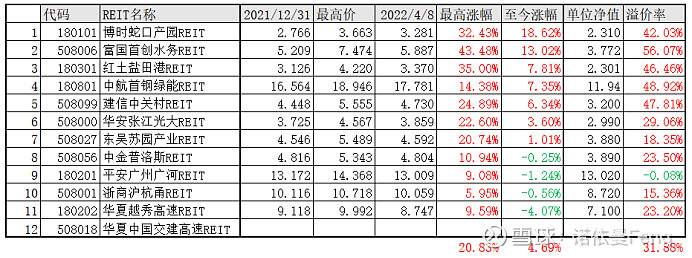

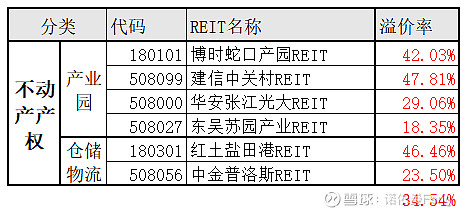

从已经上市交易的11只基金来看,

两只环保类基金(富国首创水务REIT和中航首钢绿能REIT)最受青睐,溢价率最高;三只高速公路基金表现稍差,今年涨幅均为负;

六个不动产产权类项目,整体表现还是不错的;中金普洛斯REIT稍差,而同属仓储物流的红土盐田港REIT则表现很好;第二批上市的建信中关村REIT和首批的博时蛇口产业园REIT都可圈可点。博时蛇口产业园REIT是今年涨幅最高的一只

以目前时点来说,

两只环保类基金属于公共事业(水处理、发电、垃圾处理),受疫情和其它负面影响较小;从政策面看,属于国家政策直持和鼓励的行业,且持续性较强;

高速公路(出行减少)受疫情影响较大;高速铁路的普及增加行业的竞争性;

产业园受疫情影响有限,而仓储物流则因疫情加速网上消费养成稍显正面;以收租和物业费为主的不动产产权类项目,由于租赁合同的约定,可以保证其收入的持续性和稳定性。持续稳定的现金流对投资者颇有吸引力;

从我本人来说,我会毫不犹豫地选择不动产产权类的REITs,配置在我的基金组合中:

三、为什么我选择不动产产权类的REITs配置基金组合?

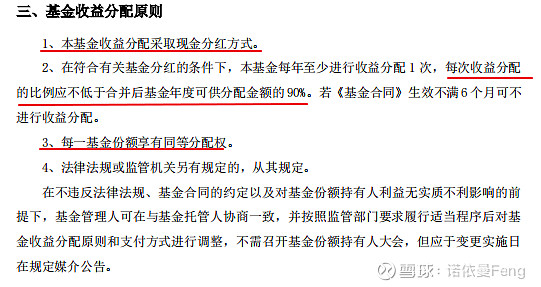

我相信很多投资者跟我一样,最初被REITs吸引的是其收益90%以上的强制派息制度。

随着对REITs有更深入的了解,以及前两批11只公募REITs的市场表现,我现在更加倾向于正本清源的“传统”REITs,(REITs是“不动产投资信托基金”的简称)即不动产产权类的公募REITs。

1、增加投资的收益稳定性

前面已经提到,由于REITs和股票、债券的关联程度较低,对于同样的经济变化有着不同程度的反映,将这些资产放在一起作为投资组合可以相互补偿风险和收益,增加组合投资的稳定性。

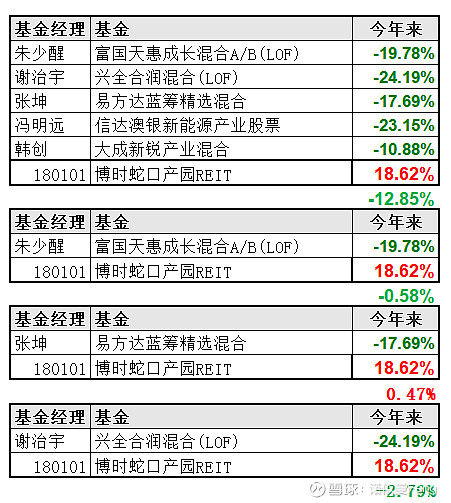

如前面列出的几位大佬,如果五只都等权持有的话,平均回报接近-20%;如果再等权加上博时蛇口产业园REIT(180101)平均回报-12.85%,就已经跑赢沪深300了!

如果是拿出其中任何一只与博时蛇口产业园REIT(180101)做等权,基本上就可以打败90%的投资人啦!

2、比房地产直投更具有流动性

前二十年中国房地产蓬勃发展,早期投资房地产比投资股票获得了更高的资本利得收益。但是现在,这样的机会已经不会再有了。

投资不动产类公募REITs既能给我们的组合提供了增加房地产收益的机会,又无须承担房地产直投面临的流动性风险。

直接投资房地产在买卖时通常需要几个月甚至一两年的时间,特别是在房地产交易“有价无市”或者交易清淡的时候。而不动产类公募REITs可以随时在二级市场上公开交易变现。

投资不动产类公募REITs也不用担心会有资产增值的损失。

3、分散投资组合,降低风险

这里讲的分散投资,降低风险,说的是两个方面:

一是前面提到的,REITs跟股票、债券、大宗商品的关联度低,甚至跟直投房地产的关联度也很低,现金分红通常很坚挺且稳定;

第二个方面,REITs本身就是一个分散投资的组合。

》REITs通常在多个地区持有物业或者在一个地区有多个物业。

比如中金普洛斯在全国五个城市持有七个物流园:

建信中关村REITs在北京持有16.68万平方米的三个物业:

》REITs通常有一个遍布多个行业的、分散的租户群体。

建信中关村REITs的租户群体,由分布在11个行业69个租户组成;

博时蛇口产业园REITs持有物业之一的万融大厦,租户群体由分布在11个行业79个租户组成;

而我们用同样的资金直接投资房地产(物业),可能只能拥有在一个城市的一间商铺或一间办公区域,租给一个租户。风险集中度大大提升。

4、对冲通胀风险

不动产类公募REITs在运营过程中,可以随着通胀提升租金,因此可以有效地对冲通胀。

一般情况下,在租赁合同里有每年提升租金的条款,将运营成本的增长和通胀带来的成本增长转嫁给租户;也有的物业将将水电、保险、房产税等单独收取。

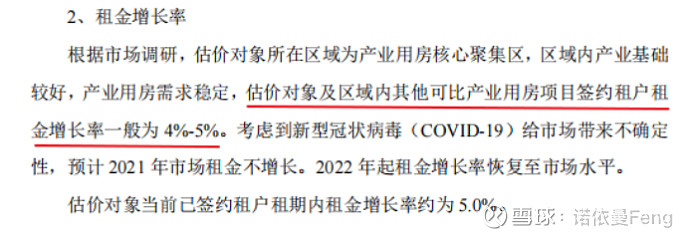

招募书显示,博时蛇口产业园REIT 租金年度增长率一般在4-5%

建信中关村REIT招募书显示,项目所在区域租金年度复合增长率达到了5.8%

5、持续、稳定的现金收益

投资的目的就是为了获得稳定、持续的回报。

而不动产产权类REITs因为有长期租赁合同,租客交付的租金收入为REITs提供了相当稳定的现金流。

》2021年年报显示,博时蛇口产业园REIT 100%的收入来自于租金收入和物业管理费收取。

》扣除经营成本后的毛利率达84.38%,分红前的净利润率达到72.54%。

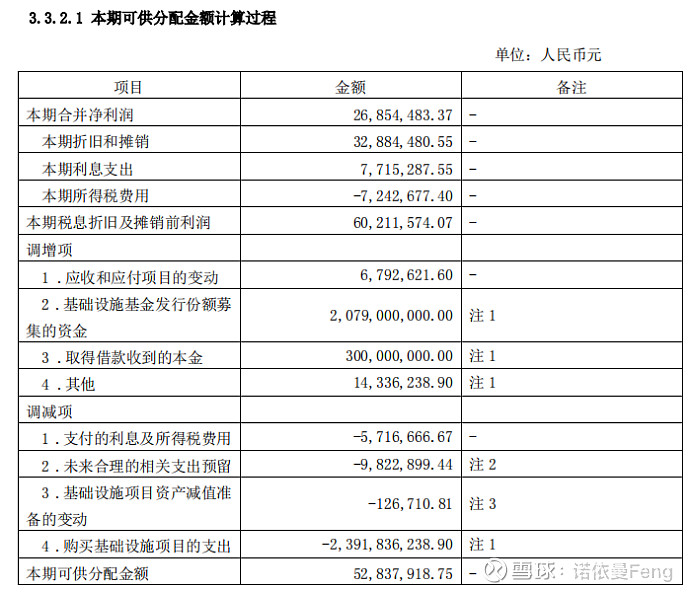

》可供分配的利润并不只局限于经营所得,包括折旧摊销、募集开支后的剩余、不动产公允价值变动、资产出售等。

》可供分配金额的90%以上均用来现金分红

四、如何评价6只不动产产权类基金?如何从中选优?

由于6只基金成立时间都较短,没有更多的历史资料可回溯。

在大多数投资者对REITs还陌生的时候,REITs的市场表现并不充分;

时间的不足,也没有给基金管理人及基金经理充分展示管理能力的机会。

当然,基金管理的资产质量至关重要。

1、市场评估:

6只REITs基金的市场表现:

在目前的情况下,溢价率可能是市场对这6只基金“认可程度”的最直接的数据。

建信中关村REIT(508099)、红土盐田港REIT(180301)、博时蛇口产业园REIT(180101)溢价率都在40%以上。

2、管理能力评估:

公募REITs对基金公司和基金经理也都是“新生事物”,没有历史数据可查、也没有第三方评估数据。

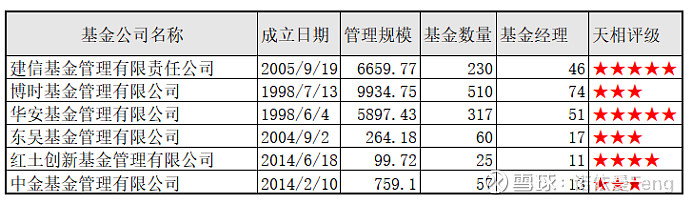

(1)基金管理人对比

公司管理规模,是判断基金公司管理能力的一个重要指标。

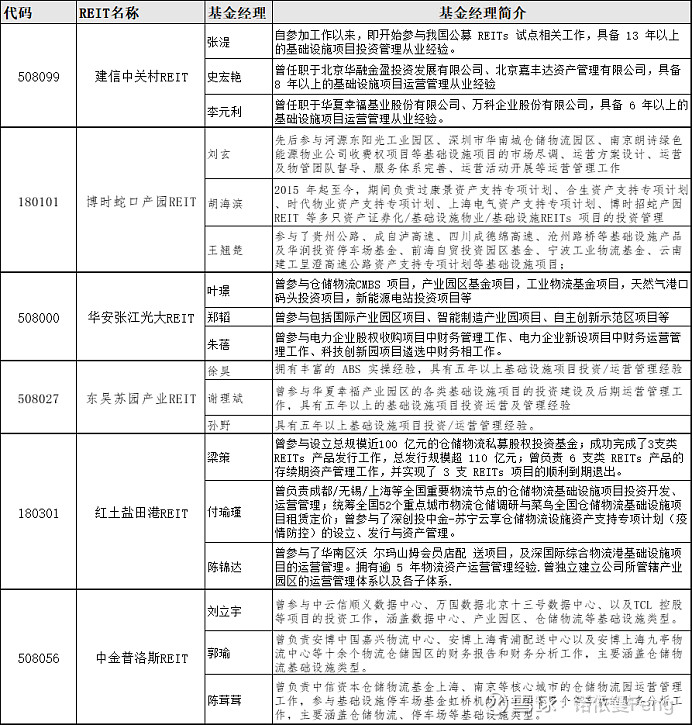

(2)基金经理对比

均来自基金经理介绍,没有可以对比的管理REITs的业绩回报数据,

公募REITs配备三名基金经理组成基金经理小组,目前看是标准配置。从基金经理过往的从业经历中找到相关项目的管理经验,目前可能是唯一判断基金经理能力的“线索”了。

3、资产质量评估

不动产产权类REIT可以采用两种方式进行估值:现金流折现和资本化率

同时,资本化率也是被广泛认可的、衡量一只不动产产权类REIT经营现状,和预测未来物业收入的重要方法。

资本化率=净物业收入/物业价值(%)

从公式看出,不动产类REITs的资本化率,也可以叫做“净物业收益率”,这就是为什么这个指标可以用来评判当前运营质量的原因。

净物业收入是评估不动产产权类REIT物业在扣除物业费用后的重要盈利指标。不动产产权类REIT投资的安全特性主要取决于物业层面的收入和费用是否可预测并相对稳定,这是衡量REITs运营效率的可靠指标。

净物业收入=租金收入+物业费及其它物业相关收入-物业运营成本-运营税费及附加

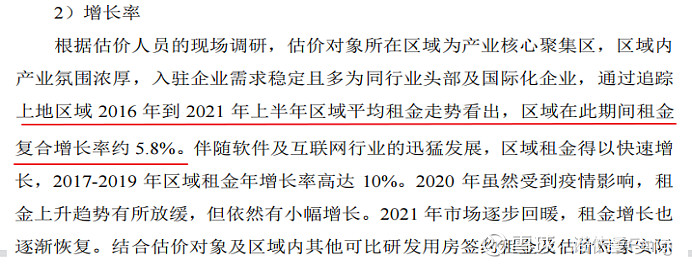

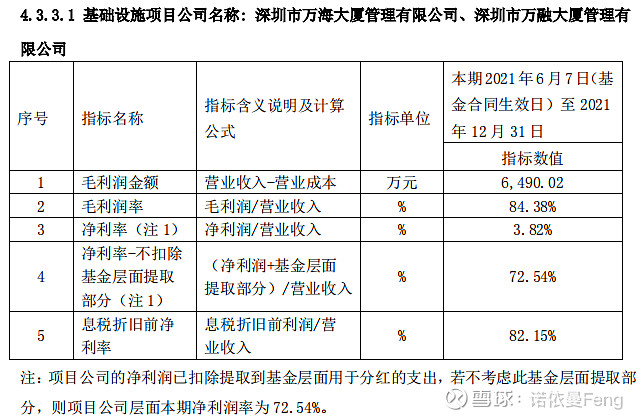

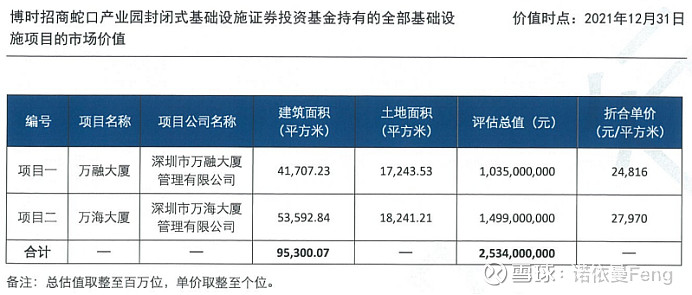

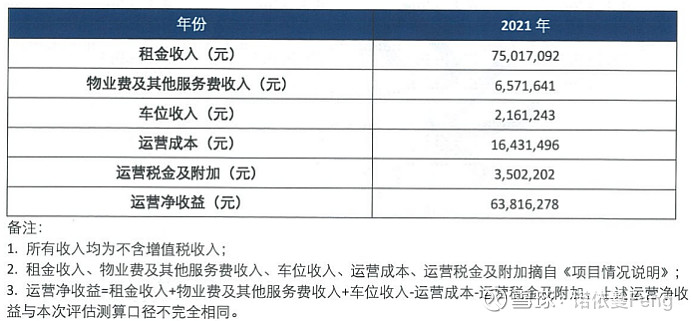

(1)以博时蛇口产园(180101)为例。

据戴德梁行出具的《博时招商蛇口产业园封闭式基础设施证券投资基金2021年度评估报告》显示,截至2021年12月31日:

》博时蛇口产园(180101)的物业价值为:2534000000元

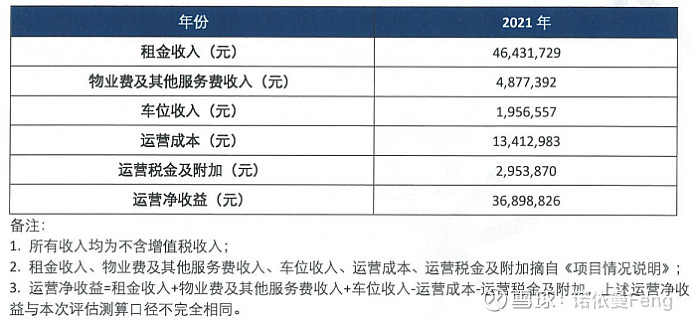

》项目一:万融大厦的净物业收入36898826元

》项目二:万海大厦的净物业收入63816278元

博时蛇口产园(180101)资本化率:

(36898826+63816278)/2534000000=3.97%

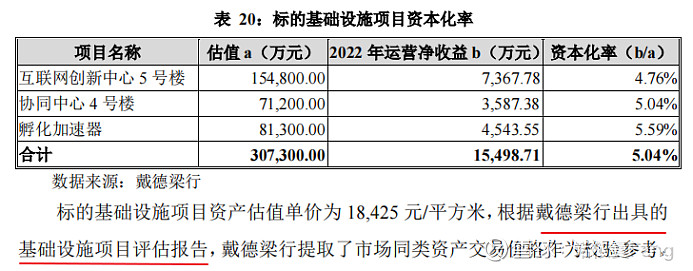

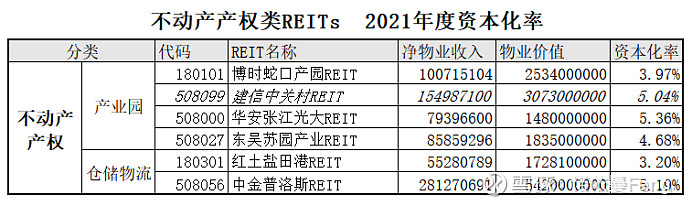

(2)6只不动产产权类REITs资本化率

用同样的方法,根据各家2021年年度评估报告可以计算出截止到2021年12月31日其它REIT的资本化率。

(华安张江的2021年度评估报告评估方为仲量联行,其它均为戴德梁行出具的评估报告)

建信中关村REIT(508099)上市时间较晚,尚未提供2021年年度评估报告。该REIT的资本化率直接采用招募说明书提供的预测数据。

(评估单位亦为戴德梁行出具的评估报告,具有一致性)

6只不动产产权类REITs资本化率列表如下:

从上表可以看到,华安张江光大REIT、中金普洛斯REIT、建信中关村REIT的净物业收益率均超过5%;红土盐田港REIT最低,净物业收益率只有3.20%。

对于不动产产权类REITs 资产质量的评估,除了净物业收入和资本化率指标外,我们需要关注的重要指标还有租金收入、租金增幅、空置率、租赁合同到期情况等。

由于篇幅关系,另文叙述,可点击标题阅读原文:《不动产产权公募REITs基金的几个关键指标分享》

4、虽然6只不动产产权类公募REIT目前的市场表现(溢价率)和其资本化率传递的信息并非一致,凸显投资者对公募REIT的认识差距。我更倾向于看重资本化率(净物业收益率)传递的资产运营质量信息。

结合项目项目规模、所在区域、对未来扩募和购入的期待,以及基金管理公司的管理能力,我会选择三个资本化率最高的REIT:

仓储物流类:

(1)中金普洛斯REIT(508056):资本化率高,且业务区域分布在在多个发达地区,目前有7个项目;

产业园类:

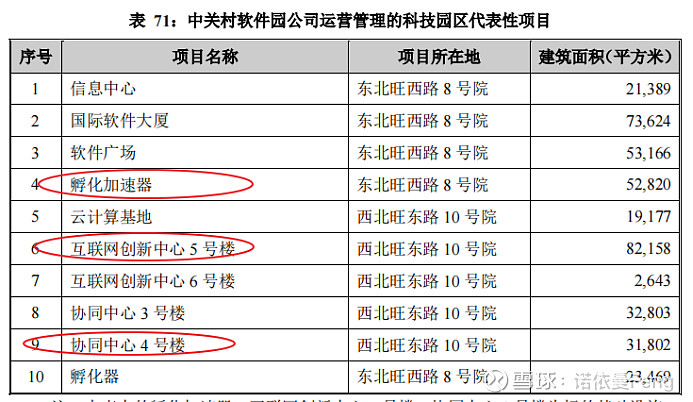

(2)建信中关村REIT(508099):资本化率高,目前三个项目的原始权益人为中关村软件园有限责任公司,目前管理10个优质项目,本次REIT只是其中三个项目:

未来扩募和购入新项目令人期待。

(3)华安张江光大REIT:资本化率高,出租率高,身处上海张江科技城内。入住企业质量高(半导体、新经济、金融科技)、租期长,可持续为投资人带来稳定回报。

对笔者来说,公募REIT也是个新生事物,研究更是肤浅,文章可能有不少瑕疵,希望大家留言批评指正、互相探讨。

(注:1、本文内容只代表本人观点,只能做参考之用,并不构成投资建议,不能作为买卖、认购证券或其它金融工具的推荐或保证。2、欢迎留言批评指正、共同探讨。3、资料来源:东方财富网、腾讯自选APP、相关基金招募书\评估报告\年度报告)

#老司基硬核测评# @雪球创作者中心 @今日话题 @雪球基金 @ETF星推官

$建信中关村REIT(SH508099)$ $华安张江光大REIT(SH508000)$ $中金普洛斯REIT(SH508056)$