forcode:疫情之后,我外出回家基本都会洗澡,图书馆的书我觉得不卫生,所以很少读纸质书。

最近养成一个新习惯:从外面散步回家后,先不洗澡,而是看图书馆借来的纸质书,这可以让我减少在电脑边待的时间,最近一星期,利用散步回家后到洗澡之前的时间,《巴菲特传》读了一半了,另外两本书应该也可以在到期之前读完。下次可以把书带到外面去读,散一段步,再读一段书,劳逸结合,环境不断改变,也有新鲜感,带上吊床或帐篷,可能体验会更好。

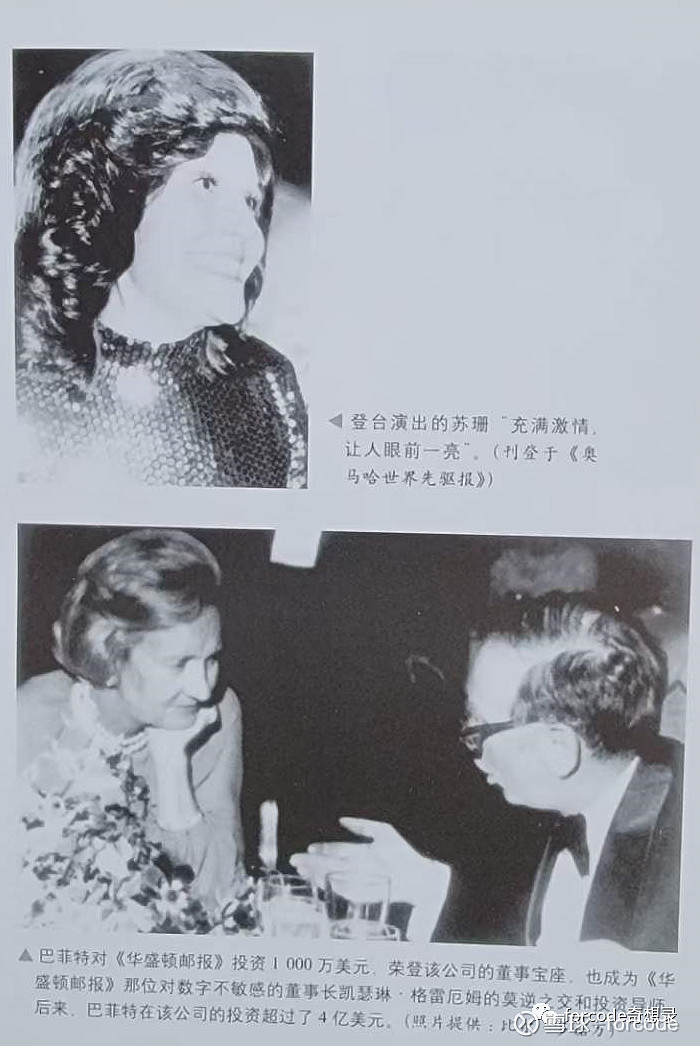

forcode:看来巴菲特跟华盛顿邮报的女寡妇格雷厄姆夫人,的确是有一腿……但巴菲特老婆苏珊却不介意,不知道两人到底是谁先出轨,本书没有明确给出答复,但是讨论了周围人对他们关系的看法,很多人认为他们的关系跟“性”无关……

forcode:前几天我说,读《巴菲特传》,收获比我预期的要大得多,主要我自己这几年进步了,投资心得、经验都增长很多,读起来能够注意到很多以前没觉得重要的逻辑、概念。

下面这段话非常重要,但是多数人在阅读《巴菲特传》时,可能会一眼扫过,在脑子里不会留下多深的印象,我10年前读到这段话,也不会有多深的体会,但是,现在我觉得这句话直击巴菲特投资理念的本质:ROE是绝对重要的指标。

巴菲特:我宁愿要一个投资规模仅为1000万美元而投资回报率高达15%的企业,也不愿经营一个规模大到10亿美元而投资回报率仅为5%的企业,我完全可以把这些钱投到回报率更高的其他地方去。

在衡量一项5000美元的投资和一项500万美元的投资时,巴菲特用的是同一个标准。

forcode:结合我个人的投资实践,巴菲特这段话直接可以帮助我做很多重要投资决策,当我看好一个行业的时候,行业最大的几家公司,收入增速、负债率、流动比率、周转率等指标各不相同,如何做选择呢?

多数投资者非常重视增速,一旦增速放缓或下降,立马就逃命一样卖出了。按照巴菲特的观点,增长和规模根本就没那么重要,净资产收益率才最重要,宁愿选择一家收入负增长、规模更小但是历年平均ROE更高的公司,也不会去选择一家收入快速增长、规模大但历年平均ROE明显低得多的行业龙头。盈利能力才是巴菲特绝对的核心关注点,增速和规模被很多人过度重视了,不能保持稳定ROE的盲目投资,是损害股东利益的。

有了这个投资理念上的基础,那么,就可以从纷繁芜杂的行业竞争中去芜存菁,直击本质,做出更好的选择。

按摩椅行业,荣泰健康的历年平均ROE比奥佳华要好得多,荣泰管理层在扩产时更加谨慎,就算收入增速比奥佳华低、市场份额比奥佳华小,那其实没那么重要,关键看股东投进去的净资产,每年能否获得良好的回报。荣泰比奥佳华更加注重投资回报,如果长期持有,荣泰毫无疑问是更好的选择。

电商行业来看,如果长期持有,唯品会是比京东更好的选择,唯品会历年ROE高达19.2%,给股东创造了丰厚的回报,而京东不断将资金投入到物流仓储和扩品类当中,长期亏损,如果巴菲特来做二选一,一定会选择唯品会,而不是京东,毕竟京东遥远未来的盈利,是非常不确定的。这从他投资华盛顿邮报之后的管理方式可以看出来,他劝格雷厄姆夫人不要随意投资新业务,花钱非常谨慎,在巴菲特的影响下,华盛顿邮报的ROE长期高于同行。

我前几天读唯品会的2021Q4季报,看到管理层大幅度减少了Q4的营销开支,Q4的收入出现了负增长,在电话会议中,沈亚说,他们发现Q4广告投出去,效果不理想,于是削减了广告开支,在我看来,这样的管理层是非常难得的,是真的站在老板自己利益的角度在管理公司,不是站在职业经理人的角度,为了收入增速好看,宁愿亏本也要烧钱去投广告。虽然我还不确定Q4广告效果下降,到底是抖音、快手、拼多多等竞争对手造成的,还是消费不振、疫情多地散发居家隔离、气候等宏观因素造成的,还需要再观察几个季度,但这让我对沈亚增加了很多好感,我非常认可管理层的这种行为方式。

很多生意都不可能一直赚下去,如果市场需求下滑、竞争形势恶化,导致收入下滑,没有必要为了维持或扩大市场份额,而去搞价格战、损害盈利,相反,我会收缩战线,让销售额负增长,缩小企业规模,但是依然能够维持不错的ROE。就好像我在《扛着一麻袋钱认输》中所表达的一样:你不需要成为最后的赢家,你也可以在行业繁荣期赚到很多钱,就算是赢者通吃、淘汰率99.99%的行业,照样有大把输家在被淘汰时实现了财务自由。

如果苏宁易购的张近东,在面对京东竞争的时候,能够理性分析市场竞争形势,看清楚自己搞电商不可能竞争过京东,理性的选择是,关掉那些亏损的苏宁易购分店,裁员、变卖资产、主动收缩战线,然后把变现的钱分红给股东、或投资其他ROE高的公司(比如京东),那今天苏宁易购的境况会要好得多。

当然,巴菲特这种求稳、非常注重ROE的风格,不利于企业探索新业务,很多新业务需要度过长久的市场培育期,最后才能巨额盈利,刘强东、贝佐斯这样敢于冒险、有远见的企业家,通过长期投资、亏损,最后构筑起良好的用户体验和强大的竞争力,创造了巨大的社会价值,也是值得肯定的,但相对而言,巴菲特的投资方式更稳妥、成功率更高,普通散户应该学习巴菲特去投那些谨慎烧钱、注重ROE的企业,而不是去投那些长期亏损、疯狂烧钱的创业公司,这是风投资本干的事情,成功率低得多……

================

forcode:培训行业,按巴菲特的标准,是极好的商业模式,跟广告业一样棒,不需要大量的资本投入,不需要多大本金,几万块钱本金就可以做到一年几百万营收,几个老师、几间教室、凭三寸不烂之舌,就可以开展业务,学费还是预收的,没有应收账款和坏账问题,规模效应也不错,利润率很高,利润可以直接分红给股东,也不影响公司运营,靠利润就可以滚动发展、扩大规模。所以,新东方虽然K12业务彻底没戏,但是剩下的留学咨询培训、素质教育、职业教育等培训业务,都仍然非常香,过渡期之后,依然能够继续大把盈利。