$东阿阿胶(SZ000423)$ 东阿阿胶算是我沪深两市接触时间最早的上市公司,因为我老家就在东阿,嫂子在阿胶厂上班,东阿还特意以阿胶的名字命名了一条阿胶街,93年改制,96年上市时县里曾轰动一时,当时刘维志跟大股东华润为争夺“东阿”商标权闹的沸沸扬扬,随着华润的胜出,刘维志时代结束,华润的阿胶时代由此开启,距离老家东阿县几十里地开外还有一个很知名的福胶,也有乾隆亲提的福字招牌,两家公司之间由于东阿阿胶的商标之争还打过官司,随着东阿阿胶的胜出和上市,从此开始了资本扩张之路,一开始福胶在东阿本地市场更受欢迎,但阿胶上市后直接通过“曲线救国”的策略超越了福胶成为了龙头,秦总16岁就进阿胶厂熬胶也算是阿胶行业的元老级别的人物,由他来继续掌舵市场呼声也很高,秦总在当地威望很高,县委书记对他都会礼让三分。

大学做公司调研时首选的就是阿胶,迄今为止也有几十年了,阿胶一开始的发展是夺人耳目的,后来个人在选择长期投资标的时,阿胶和片仔癀都在候选之列但最终思虑再三还是毅然决然的选择了新欢片仔癀而给予阿胶这位老朋友很轻的观望仓位

财报方面阿胶足以能够吸引无数的投资者,但就生意模式方面的几个软肋或是疑点还是迟迟没能让我下重仓,先来扒一扒阿胶的生意模式

阿胶的产品其实本身来说比较单一,以阿胶系列的阿胶块,阿胶浆,阿胶糕等为拳头产品,公司股本较小的时候能够凭借着东阿阿胶这把超级品牌的百年倚天屠龙剑在市场中横冲直撞也是一路火花带闪电的霸气少年的狠角色,甩出竞争对手好几条街,也是含着金钥匙出生的富二代,要知道的是,你富二代跟屌丝竞争优势当然是巨大的,但跟与你级别一样的另一个富二代相较量优势就会削弱,这个富二代就是福胶,同样也是东阿二少,都是富二代级别的狠角色,一个拿着百年倚天屠龙刀,一个握着百年独孤九剑,两大超级宝刀一战就是几十年,可以说福胶是在竞争对手方面最让阿胶头疼的一个,因为他们在很方面上简直太相似了:同是百年老牌,同在阿胶,一个阿胶镇一个东阿县,同一条水源,所以后期阿胶在做阿胶文化方面也很难将福胶撇的一干二净,除了金字招牌不同,其他阿胶有的福胶几乎也都不弱于阿胶

生意模式和个股基因方面我用个人总结的三大标准对阿胶做个体检

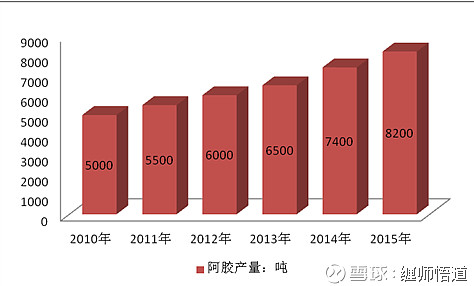

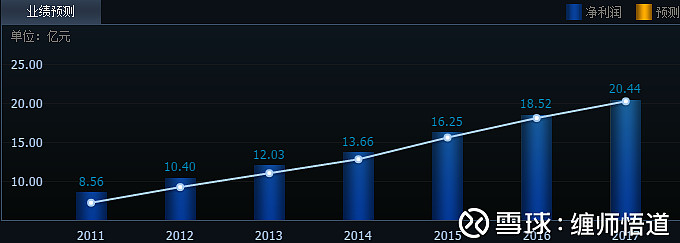

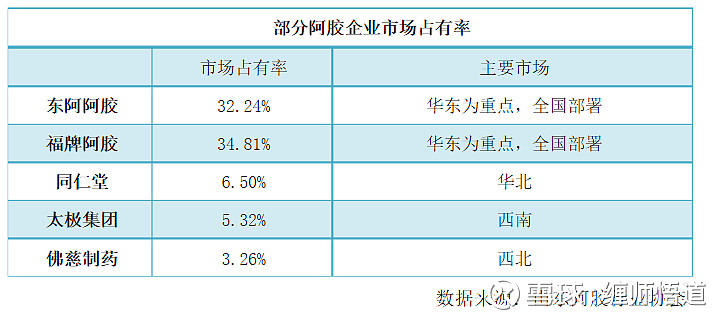

第一,市场体量,整个行业年产阿胶8000吨左右,2017末年阿胶总规模在300亿左右,零售规模150亿左右,其中阿胶块占比90亿左右,其他阿胶制品在40亿左右,东阿阿胶2017年收入是73亿,占总市场的百分之56左右,阿胶整体占到百分之35左右,众说纷纭,有的媒体还说占到百分之50以上,在这里要明白,媒体统计的市场占有率有两种方式,一种是根据产能销量,一种是根据销售额,对于东阿阿胶来说由于其单品价格最高,其销售额是福胶的3倍,但从产能销量市场占有率上却不相上下,个人倾向于用产能销量来计算占有率更客观,因为这样可以忽略掉价格因素带来的影响

大家都明白,这肯定不是精确的数据,谁也不能一家一家去深入统计,官方行业调研的一个大概数据,阿胶17年净利润20个亿,我按照阿胶的龙头净利率作为一个标准,计算出整体行业的利润在年均35亿左右,这个利润是静态的,因为是没有将未来阿胶提价带来的利润增加等因素考虑在其中的,有个这个整体行业的总规模作为基础,那么当下的市场体量已经具备了一个合理的区间,为了在根本上解决受众小的问题,公司在战略上从阿胶转移到滋补上来,这样以来市场的扩展面就比单纯的阿胶大很多,重新定位需求点,这也是公司在战略上为扩大受众而做的一个转型

那么另外的问题来了,市场体量的增长问题,过去十年的市场体量在以百分之15的增长率推进,但近几年增长率呈现一个下滑,这个增长率属于中性,结论是阿胶整体市场体量短期趋弱势增长,短期很难呈现一个爆炸性增长,而阿胶和福胶已经占据了百分之70的份额,这个双寡头的竞争格局使得东阿阿胶在市场体量方面再次进行突破的话只有两条路可以走:侵占福胶的市场以及继续侵占同仁堂和其他杂牌阿胶,而这两种品牌的阿胶对消费者的黏性也是可想而知,想要侵占他们的市场难度很大,首先光福胶这块最大的硬骨头就不好啃,几十年来阿胶为了跟其他竞争对手拉开差距,从行业标准制定者方面作为切入口开始重塑行业标准,但很显然福胶也可以打这张牌,只是打的不如东阿阿胶硬气,东阿阿胶来打这张牌显然底气更足,一路以来以涨价的姿态在为行业制定着标准,所以从市场体量方面进行突破的难度依然是很大的

那么这个逻辑对不对呢,我们用数据来说话,2008年阿胶块价格在350左右,10年后的2018现在价格在3000左右,价格10年提升了近10倍,但利润从4个亿增长到现在的20亿,增长5倍,这个数据告诉我们一个不可辩驳的事实,东阿阿胶在一路提价的过程中并没有相应持续带动销量的增长,销量反而是下降的,从市场销量占有率这个角度来说,事实上占有率还是下降的,但若是从销售额的角度来看,其市场销售额的比重在行业中是最高的,这同样说明一个很明显的事实,东阿阿胶终端的确有一批的黏性很强的受众,这类客户在东阿阿胶一路提价过程中依然会不受价格影响坚定不移的选择这个大品牌,这类客户基本属于高端人群,换句话说有钱人不差钱对价格不敏感,但是要知道的,在阿胶提价过程中销量的下降同时也说明另外一个很重要的事实,消费者会因为价格影响而选择其他品牌,这是数据告诉我们赤裸裸的现实而不是臆测出来的,尤其是2011年阿胶部分产品一次性提价百分之65,造成最直接的结果就是销量直接下滑百分之20,虽然销售额上涨但依然难掩销售量的下滑,在此期间,同仁堂等厂家的低价阿胶迅速捡漏东阿阿胶这些丢掉的市场,这两点强有力的证明了一点:阿胶涨价会影响销量!既然如此,那么东阿阿胶的竞争优势又何在?或者说你仅仅是在高端市场有竞争优势?市场是检验竞争优势唯一的标准。

依然有很多人在问一个问题那就是阿胶是否具有提价权,这个问题根本没有什么讨论的余地,但还是要说下,有提价权!一个没有提价权的公司连续几十年提价你试试?没有提价权的企业提价那叫自杀,有提价权的公司提价那就是自生,阿胶在几十年提价的过程中利润撑住了,这就是具有提价权,话又说回来,没有提价权,他能几十年提价?或许你会问,那么提价后的销量下降怎么解释呢,那就跟公司的竞争优势相关了,而竞争优势只是公司提价的一个基础或者根本,二者并不矛盾。

再回到我们最初的论点:东阿阿胶在市场体量突破方面是不是难度很大呢,答案是肯定的,这个答案是过去十年的历史数据告诉我们的,这种体量突破的困难跟公司的战略是直接相关的,公司持续提价的战略对于市场体量的突破无疑是背道而驰,这点是肯定的,但对于公司利润的增长在过去来看的确是积极的,换句话说,公司在10年之前眼里若只有增长利润一个目标,那么这一路的提价显然是达到了目标,利润的确是增长了5倍,但从另外一个角度去看公司的着眼点若是从销量方面的提升,显然这点是失败的,对于投资者或者大股东来说能增加利润就是好事,不可否认利润的增长当然能够证明一家公司的成功,但问题是这种利润的增长一定会出现一个停滞期,公司的战略的本身就已经决定了这一点,公司以提价换取销售额的增长,但同时以牺牲销售量的巨大代价把利润往前推进,根据刚才的逻辑,公司若继续提价,则随着销量的下降和价格的提升,中间必然会达到一个临界点,这个点就是销售额的停滞点,这就是公司利润增长的瓶颈,这一天到来怎么办,从公司的利润增长率和存货周转率可见一斑

我们看到增长率从2010年的百分之50,之后降落到百分之20,百分之10,一直到今年一季度的百分之0.8提价之后带来最直接的结果就是库存的增加,也是囤货涨价的节奏,这份财报数据背后其实反映的正是公司的发展战略,发展战略本身就决定了会有这样一天,如此看来东阿阿胶利润增长仅靠一条腿走路?

第二,竞争优势,无疑东阿阿胶作为行业龙头竞争优势肯定是巨大的,但也要知道其竞争对手的潜在威胁也是存在的,福胶,同仁堂,太极集团,佛慈制药宏济堂等都是直接的竞争对手,做产品最可怕的就是把产品做成一种文化,阿胶在这方面做得不错

第三,消费属性,个人把消费属性分为两方面消费的需求属性和消费频率属性

对于产品的需求属性来说,需求最强就是消费必需品,第一类就是油盐酱油家用电器牙膏医药等必须要用的东西,第二类需求刚性程度就没那么强,个人把保健滋补美容归为第二类,对于阿胶来说,大都是女性在吃,常识告诉我们其实很女性是不吃阿胶的,所以在需求的属性方面没有那么刚性,这一点很重要,因为这一点在一定程度上来说影响着市场体量,同时也影响着产品的消费粘性

非必需品的属性决定了阿胶的受众是有限的,市场的体量就是300多亿,喜欢补血滋补的高端人群可以用,低端人群反而受制于经济能力而不会去买阿胶,同时不喜欢用阿胶补血的人群也不会去买阿胶,这说明一个现实,市场群体可以选择你,也可以不选择你,即便需要,受制于经济条件,他们未必去选择你,因为这个对他们不是必需品,生活还没到那个档次没你阿胶也照样生活,这就是阿胶本身的需求属性

再说消费粘性,这点跟医药比起来就比较差,拿糖尿病来说,你得了病,药再贵你也得去买,因为这是必须,有钱没钱你必须得买,而阿胶,不差钱可以买,差钱了可以把阿胶放一放,这是产品属性决定的,把这点属性搞清楚了就知道了为何阿胶提价会导致销量下滑,因为你迟早会达到某些人群的消费能力圈,一旦到了,他们便不会再依附在你上面,因为补血本身替代品很多,红枣红糖补血颗粒等,消费者更不会在一棵树上吊死

再说消费频率属性,这是我个人定义的一个词,也就说一定销售额产品的重复消费的频率,例如你3000块钱的茅台一天能喝完,而3000块钱的阿胶能多久吃完,这就是消费频率属性,它在一定程度上决定着公司的体量,最佳的模式就是价格高消费频率快还是必需品,这种产品基本就是无敌的,看茅台,几千块钱的酒几个人一顿饭的功夫就干进去,这是高价格高频率必需品,海天是低价格大体量快频率,片仔癀是高价格低频率但它占据了必需品属性,格力是高价格低频率但它占据了必需品属性和大市场体量这两点,白药牙膏是低价格高频率大体量,阿胶是高价格低频率,需求属性相对必需品偏弱,市场体量较小是其致命的软肋,同时我们也发现具备三大基因的茅台现在市值近万亿,高价格不说,同时又占据了高消费频率和成瘾性必需品属性这三大基因,而消费需求属性又决定了市场的体量,市值做大前提要有个好的基因很重要

拿阿胶跟茅台的需求程度相比,阿胶涨价带来的是量的下降,而茅台提价带来的是量价提升,这本身就说明二者的需求程度属性上是完全不同的,当提价到一定的程度,消费者会重新审视产品到底该不该继续买,而对于消费者来说需求的程度就会决定他们会不会继续购买,这就跟股票一样,有些股票抗跌而有些股票则跟跌

行业竞争格局方面由东阿阿胶,福胶,同仁堂霸占着百分之七十左右的市场,7000吨的阿胶市场短期趋增但不会增长太快,阿胶产品本身的消费属性决定了市场的体量也即这三四百亿的市场,那么问题来了,东阿阿胶提价所带来的市场增长的瓶颈也越来越明显,秦总就这样一直头也不回的把涨价这条道走到头?容我再替市场问一句:难道你秦总就这么自信通过不断提价能不断提高利润,你难道就没想过涨到6000时你的销量还剩下多少?

一直以来市场不少人对阿胶一直持续涨价微词颇多甚至后期转化为破口大骂,那么秦玉峰在阿胶行业做了几十年,他难道就不知道这样一直涨价所带来的弊端?2011年销量下降的时候秦总依然力排众议坚定的去涨价,连续几年的库存周转率下滑想必他不是不知道,或者说整个董事会不知道这种弊端?肯定知道,也肯定知道会有增长停滞的这么一天,市场都看到了他能看不到,既然如此,那为什么还要一路涨价,这跟公司战略有直接的关系,我相信东阿阿胶的董事会不是没有考虑过通过中端价格来扩张市场的结果,这样以来,通过对其他对手进行厮杀销量或许上来,但你的价格由于属于中端价格,最终下来利润或许跟一直涨价到瓶颈期相差不多,最重要的是这块市场一共就三四百亿那么大,阿胶管理层当然也知道在这个行业厮杀付出的成本有多大,或许压根就没想着霸占整个市场,通过一路提价达到利润增长这是其一,通过定位行业标准形成高端品牌来引流其他赢利点这是其二,而福胶显然在阿胶这个老大面前想必也不敢轻易先行涨价,阿胶在一路提价的过程中无形中也充分利用了自己龙头的竞争优势在一步步提价中不断刷新市场心理的底线,毕竟你让一个杂牌阿胶公司一路涨价的结果肯定就是无异于自杀,所以从这个角度来讲,阿胶的竞争优势在于中高端领域,提价让阿胶甩开中端直接定位高端,然后通过其他关联产品包抄中端市场

东阿阿胶一直以来以行业标准制造者的身份来影响着整个阿胶市场,当2000年之后驴皮原材料一直供应紧俏导致阿胶价格也一路上涨的时候,市场会本能的以为阿胶涨价是驴皮贵了,驴皮贵确实是阿胶上涨很重要的因素,似乎逻辑上没什么毛病,但最近五年的阿胶价格的上涨却说出了另外一个问题,阿胶价格上涨不仅仅是由于驴皮涨价更重要的是公司的发展战略所为,为何这么说,你可以想想,同样的驴皮价格,福胶的价格就比较便宜,说明这里面利润还可以可以的,但阿胶为什么还要通过提价像疯了一样去追求一个毛利的极致,难不成你想看看市场对你阿胶的极限在哪里,肯定不是,因为这样代价太大,你丢掉的市场都被福胶和同仁堂等捡走了,这不是明明把市场扔给别人?话又说回来,你不扔给别人就没法赚到更多的利润,那公司的战略到底又是什么,5年前我个人的预判是高端包抄中低端,阿胶通过以行业标杆的身份对行业标准进行制定,这样的结果就是产品的消费受众开始慢慢走向高端,后期阿胶再反过头来通过高端品牌为旗帜再绕回重新包抄中低端市场,这是唯一的解释,凡是学过品牌学的朋友都知道一个常识,品牌从高端往中低端走比较容易,而从低端往高端做就比较困难,事实上,东阿阿胶在一路大张旗鼓的提价声中也带给消费者一个最直接的感觉:正规而高端,品牌印象很良好,阿胶这种气势俨然就是不怕丢掉市场,现在阿胶行业都知道东阿阿胶最好,为什么还要去买其他牌阿胶,刚才通过数据已经分析了,是因为价格,同样的逻辑,不是不认同你产品而是不认同你的价格,这点我在调研中深有体会,当然秦总不会不知道,那么这个战略又是在模仿谁,事实上茅台走的就是这条路,在一路涨价中高端包抄中端,这样以来大部分的中端品牌市场都会很容易遭到削弱,阿胶的战略就是迅速占领食物链最顶端形成行业标准然后反过头来包抄中低端,那么问题来了,你怎么去包抄,从哪里包抄,难不成你再要把阿胶价格降下来?那肯定不会,那怎么办呢,就是把高端品牌输出给关联产品,现在看来这也是阿胶唯一的出路

把高端品牌输出给关联产品言下之意就是利用定位的高端品牌来引流出新的赢利点,道理再简单不过了,阿胶块迟早有一天会达到市场瓶颈,而事实上阿胶本身占有率已经很高了,福胶这块硬骨头又不好啃,只能利用自己的高端品牌去另辟蹊径,这个时候故事也开始了,关联产品阿胶浆阿胶糕以及桃花姬在阿胶高端品牌的输出下也开始相继提价,这就是品牌输出关联产品所制造出的新的赢利点,这一点东阿阿胶做的应该说很扎实,所有关联产品都是跟主营阿胶作用关联度极高,复方阿胶浆定位补气血,桃花姬则是定位的食品,主打养血养颜定位吃出来的美丽,秦总的想法是想把阿胶浆做成销售额超100亿的大品类,再一看阿胶现在整体才70亿销售额,阿胶浆一个单品就想想做到100亿,看到这我们大概明白了,阿胶下一步的重心就是关联产品的赢利点上面,这跟高端输出关联产品制造新赢利点的逻辑是相通的,从秦总爆出的目标看来胃口不小,再造一个阿胶的胃口,那阿胶的这招到底奏效几何,显然在桃花姬方面的进展不很是乐观,阿胶浆和阿胶块本身的消费需求属性本身就比桃花姬食品要强,前两者提价如果还说的过去的话,那么桃花姬的高价真的令市场汗颜,从公司大力打折促销可以看出一斑,个人之前调研期间,事实上很多店已经下货桃花姬,取而代之的是真颜阿胶糕,但产品本身的需求属性跟阿胶的主作用还是有些偏差,虽然也是补血但很显然作为食品很难有阿胶那样的吸引力,事实上在需求属性上更是降了一个档次,现在个人对真颜阿胶糕并不持乐观预期,阿胶年报中对于阿胶糕是这样说的:继续深挖高收入人群,可见阿胶想把阿胶糕当做高收入人群的快销品,个人对阿胶糕上的企业战略持不同意见,既要做快销,又要做高端,产品的需求属性本身就比阿胶弱,再把产品锁在一个狭隘的空间内,滋补高端快销品在国内有几个成功的案例?这是要摸着石头过河的节奏。

唯一被高端注入取得效果的是复方阿胶浆,看来即便是高端包抄中端,选好标的也很重要,事实上阿胶浆几乎是同时跟随阿胶块在提价,公司现在除了现在这两大拳头产品在其他赢利点方面建树讲真的真的不多,这也是公司在战略方面需要突破的难点,再回到阿胶高层对于涨价所给出的理由是驴皮涨价和价值回归,在我个人看来,与其说是价值回归倒不如说是竞争优势的回归,当然不得不承认的是涨价的策略对利润的提高是起到直接作用的,但你的底牌市场看的清清楚楚,除了涨价来带动利润你还有其他方式吗,按照秦总的所谓的价值回归,得回归到6000左右,比现在还要贵一倍,也就是说只要公司销售量下滑量在百分之五十以内公司依然会比现在更赚钱,能吃到最后的真可谓是骨灰级的玩家和土豪。

所以阿胶的提价在我个人来看六成是公司价值回归战略的成分,四成是驴皮涨价的成分,秦总的价值回归无非是想把阿胶拉回它过去应该有的价值,这是涨价一个很好的噱头,毕竟要师出有名,同时也是一个赤裸裸的文化营销(褒义),资本市场大家都心知肚明,价值回归也好驴皮涨价也罢,增加公司的利润才是真正的目的,毕竟华润是大股东,你要跟我说在他们眼里文化价值比赚钱重要,我一万个不信,所以价值回归大家听听就好,涨价才是真实的,不过说真的,阿胶在文化营销方面做得可圈可点,要知道连续几十年涨价能留住那些骨灰级的玩家不是仅仅能靠产品就能留住的,文化营销也做得很到位

当然涨价是公司的主观行为,至于市场能接受到什么程度,那是另外一回事,高端包抄中端方面现在除了阿胶浆还拿不出像样的拳头产品来推出市场,而秦总所说的100亿阿胶浆的营收目标靠的还是跟阿胶一样的套路?提价提价再提价?根据过去阿胶浆跟随阿胶同时提价的历史来看,阿胶浆这一步大概率还是继续复制阿胶提价的步伐,甚至提价的力度比阿胶块的力度更大。

所以现在看来希望最大的重心就落在了复方阿胶浆上面,阿胶浆之所以比桃花姬更厉害的地方在于它的定位,不仅定位于补血,更聪明的是加进了药用的成色,疲劳经期抗肿瘤放化疗减毒功效等药用作用的产品属性,这种属性无疑无形中就打破了阿胶块的受众小的弱点,一旦扩展到医药领域这种受众体量和消费黏性直接就上了一个档次,而秦总所说的将阿胶浆作为一个大品类来做也是有他的根据的,猜测的说阿胶高层对未来五年再增加百分之300做到千亿市值的王牌无非就是复方阿胶浆,五年时间你再去搞新产品去做出一百亿来显然不可能,一旦阿胶浆通过渠道扩展应用到医药药用领域,那未来的市场单凭巨大的受众群体来说就已经打开了想象空间,现在来看复方阿胶浆市场占有率在同类品中占据百分之20,其次是太太乐口服液,驴胶补血颗粒等,而17年整体增长率虽为百分之10,但阿胶浆却增长百分之20以上,阿胶浆关于药理方面的作用测验也在一步步取得进展,现在阿胶浆所验证出的成果是卵巢功能不全,促进备孕保胎、经期保健、癌性贫血等方面具有药理作用,目前公司正在启动恢复运动疲劳的研究,这一点跟之前的片仔癀很相似,片仔癀也是在肝病方面取得进展后,业绩一飞冲天,仅从阿胶浆这一产品的属性来说就值得去持续关注跟踪,这是阿胶的投资者必须要跟踪的一个点,而对于高端包抄中端的战略来说,能得以有效实行的也非阿胶浆莫属,走的路线可谓是大众化的阿胶,现在来看,当初阿胶搞的行业标准制定或许就是为这一筹码做铺垫,阿胶行业既然你是标准,那么阿胶浆想当然你也就是老大,这种高端品牌的输出关联性很高,这一点阿胶管理层做的很聪明,这跟白药将止血消肿放在关联度较高的牙膏领域是很相似的,现在看来阿胶块的提价是再明显不过了

同时市场对阿胶块所带来的利润增长预期也控制在一定区间内,具体的说这个利润区间是可以计算出来的,价格提高一倍,市场占有率乐观预计的话为下降百分之30,这样来计算利润的增长空间为百分之40,这个空间可想而知

所以阿胶块对于市场来说显然已经被市场固化,这也是其市盈低于同行业的主要原因,逻辑很简单,涨价的弊端用十年的时间验证出一个结论那就是涨价会伴随着销量的下滑,利润的增加仅仅靠着公司龙头的竞争优势去刷新市场底线同时也在刷新自己的利润,显然这一条腿走路走了太久有些走不动了,市场在期待着新的爆破点出现,而这个爆破点如果真有的话那概率最大的就是阿胶浆,当然华润如果注入新资产的话那就更欢迎咯

在这样的公司战略下能呈现一个什么样的财报估计也能猜到,利润收入增加但增长率下滑,但有两点值得挖一挖,公司的存货从2012年的4个亿涨到36个亿,这其中很大一部分存货是战略性储存的驴皮资源,也就是说公司从最近10年就开始有意的去储备驴皮资源,反正对于公司来说驴皮多了不愁卖

应收账款由1个亿上涨到5个亿,可见阿胶在提价的同时面临着存货增加和销售端的压力很大,应收账款也是在销量下滑的情况下放宽经销商账期来提振进货

另外一个背离的指标就是毛利率和净利率的下滑,按照常理提价带来的应该是毛利和净利的增加,为何最近六年确是下滑的?

事实上从2014年以来公司的销售费用就开始上升,2017 年的前三季度更是增加了百分之25,这显然是销售乏力的一个表现,开始打强心剂的节奏,另外公司养驴也支出了很大的成本,这些都拉低了公司的毛利,所以道理很明显,阿胶本身的毛利是它的优势,但若是想解决毛驴问题就必须得自己去搞,这样就必然拉低公司整体毛利,要想在量上解决毛驴显然要付出巨大的成本,这个难点和痛点正是阿胶距离平民化价格最大的原因,而平民价格必须配合毛驴养殖量的提升,这样以来就变成了多量低价的战略,而跟阿胶现在地量高价的战略是两个方向,我们做个博弈,阿胶现在百分之30占有率,即便都给你,销量乘以3,价格不变,你的利润能翻5倍?而利润翻10倍,你的销量只要下滑百分之70以内就会比多量低价的战略利润更高,更主要的还省去了大规模养驴的巨大成本,这个账既然我们都想到了,想必阿胶管理层不会没算过,现在看来后者成本更低,行使起来也比较容易,公司并没有把主线放在阿胶平民化的战略上,因为原材料是个很大的限制,这点短期很难解决掉,如此,既然不能走量,那就提价,一条腿的阿胶被四条腿的毛驴难住了,后期随着价涨量下的格局,公司养驴的压力能得到部分的缓解,要知道高端这条路总有一天走到头,毕竟不能一路走进死胡同,阿胶当然也想到了,药用化的阿胶浆就是它的能打的为数不多的一张王牌

阿胶的财报跟公司的战略是相互匹配的,或者说是公司战略的体现,毛利净利的下滑和应收账款的增加说明公司的终端销售乏力,乏力的主要原因是公司战略层面连续提价的结果,存货一直增加,说明公司考虑到未来驴皮资源的紧张而做的战略性储存,同时也说明公司未来对高端市场的消费能力还是很有自信的,所以生意模式决定财报,财报决定不了生意模式,只会体现生意模式和公司战略

有人说阿胶储存驴皮是奔着以后做中端去的,这种想法是不现实的,就这几十亿的存货里真正的阿胶全民化差的远的远,况且管理层在年报中已经说明了继续推进高端市场的决心

再来说说股价方面,先说最近10年,公司从08年的3个亿到现在的20个亿,利润增长近7倍,股价08年最低点8元附近,高点30附近,最低点来算,也是近7倍,平均股价来计算是3倍多,再看市盈方面,很有意思,从10年开始90多倍市盈,到2011年的50多倍市盈高点,再到12年的40多倍,13年的30多倍,14年的最低16倍,市盈呈现一路下滑的趋势,而在此期间阿胶随着提价同时销量下滑,市场的预期开始不断的降温,一直到20倍左右,在14年下半年开始阿胶的市盈则长期徘徊在20到30倍之间,大部分时间处在20到25之间,那么问题来了,为什么会给予这个市盈,这个市盈高还是低呢

再来重申下市盈高低的一个大概逻辑:市场预期和消费属性,其中市场预期是最重要的一个因素,市场给予你高市盈一定是基于你的高预期,否则市场不会傻到拿这么高的成本去赌一个低预期,必需品重复性消费类的公司市盈会加分,非重复性强周期类公司会减分,万科格力等非重复性产品市盈都比较低,即便他们有很好的增长率,医药等必需重复性市场体量较大的公司较高,行业龙头略有溢价,阿胶在哪一类呢,非必需品,市场体量有限,需求频率较低但比格力要高,3000块的空调用好几年3000块的阿胶能吃两三个月,所以阿胶市盈低于医药板块市盈的主要原因就是它的市场体量和有限的需求市场跟大医药根本没法比,这也决定了阿胶除了不断提价一条腿走路似乎没有其他更有效的办法去增加利润,阿胶本来有两条腿,但一条腿走的太快使得另一条腿跟不上反而越跟越远久而久之便一条腿走路

有一个对比值得深思,片仔癀一年利润8个亿,市值700个亿,阿胶一年20个亿,市值不及它的一半,因为市场看到阿胶是一条腿走路,而片仔癀是两条腿走路,两条腿可以跑起来甚至可以加速而一条腿却很难,白药利润30个亿比阿胶多百分之50,但市值确是阿胶的三倍,因为白药也是两条腿,通过这里我们可以更加直观的了解资本市场估值的逻辑,在一定程度上来说好的基因会带来好的估值,但基因一旦释放的差不多,估值也会回归,基因释放初期,市场估值往往比较区域乐观,市场估值看起来着实有些奇葩实则也有着自己的估值逻辑

提价遇到利润的滞涨这是最直接的原因,尤其第一季度阿胶公布最差季报后股价更是直接跌停,那么阿胶的极限市盈在哪里呢,一般来说重复性消费的成熟现金奶牛公司市盈在10倍左右,而阿胶在基本面上是完全可以进化成这样的公司的,但至少不是现在,产品属性上不属于周期性板块,肯定也不能给予周期性板块那样低的估值,有一个需要考虑的风险就是提价不会导致销量的大幅下滑,否则一旦跌破预期,那么阿胶会迅速转向成熟性重复性奶牛公司了,如此的话市盈十几倍恐怕就是常态了,有一点可以肯定的是根据阿胶的非周期性重复性消费属性加上龙头的溢价优势,15倍静态市盈算是一个很合理的区间,包括一季报发布后的跌停使得市盈跌到15倍以内,其实可以这样去理解问题,就算是滞涨15倍这个市盈也不能算高,如果你说阿胶15倍市盈都算高,那只能说明市场真拿阿胶当个优等生对待了,否则垃圾业绩的中小创好几百的市盈还有法活?

事实上2011年初80倍市盈和2013年年初高点买的投资者到现在七年过去了几乎盈利很可怜,这告诉我们一个很现实的道理,即便公司利润增长但如果你买的市盈过高也不会占到便宜,因为股价的逻辑是先消化泡沫再体现业绩。

市场对阿胶15倍的市盈是不包括对阿胶浆的未来预期的,或许还有人会说阿胶作为一个超级品牌怎么着不得30倍市盈?其实超级品牌也只是包含在市场预期的一个范畴,品牌固然是你的竞争优势,但是话又说回来,说一千道一万,你的品牌能帮助你赢得利润的增长你的品牌就就具备竞争优势,但现实是你的品牌所带来的是提价后销量的下滑,这点跟巴菲特的喜事糖果提价后的量价齐升恰恰是相反的,这就不得不让市场重新审视你的竞争优势,老天给了一副王炸的好牌,你如果打的很烂,即便你是超级品牌又怎么样,转化不到增长上市场还是不买账,这就是市场的逻辑

更为搞笑的是媒体评论说东阿阿胶的品牌价值350多个亿,而阿胶本身市值也无非300来个亿,市场分分钟打媒体脸,按照媒体说的,公司若被收购商誉增加350多个亿?即便打个三折100多个亿,被收购的话加上净资产起码得是现在的一倍500个亿左右,而事实上二级市场你通过300来个亿就可以把公司买下而且还净赚个100多个亿的商誉和无形资产?有这样天大的好事吗,这正是媒体人的搞笑之处,而对于一个超级品牌来说,初期的低市场占有率是好事,后期一旦公司做到了更高的市场占有率,对于投资者来说未必是什么好事,因为占有率越高,你扩容的空间也就会越小,市场想象空间也就会变小,个人觉得阿胶的市场极限市盈在10倍到15倍之间,也就是说跌破15倍市盈就可以分批下手,10倍市盈属于公司属性,5倍市盈属于东阿阿胶这个品牌溢价,这其中没有包含对阿胶浆的增长预期,后期若阿胶浆增长超预期则对于阿胶的市盈也会有很大的提振作用,产生戴维斯双击概率也会很大,总之15倍pe投资的逻辑就是低市盈买进利润稳定的公司并期待着新的赢利点的出现,当然我们也要接受这样一个现实,若是业绩短期没有巨大改观,那么长期处于15到20倍之间的静态市盈的概率依然很大。季报跳空后个人在52.6附近介入了一批阿胶$东阿阿胶(SZ000423)$ @今日话题