光大环境跌成这样,说没问题是绝对不可能的,但更多的是行业问题,会计准则问题,政府政策问题,不可抗的疫情问题。那么我就简单的分析一下这些问题,看是不是致命性的大问题。

一、部分地区垃圾发电产能利用率低下

1、河南地区,因为人口流出严重,加上本地人口消费能力有限,多数产能利用率低于60%。如南阳、信阳、新蔡、沈丘、汝州、平舆、固始等项目。河南大概有4100吨产能闲置。

2、长三角地区,产能增加过于激进,如无锡、苏州、吴江、富阳、南京六合等项目,长三角有5250吨产能过剩。

3、京津冀地区,天津西青项目长期一台炉闲置,北辰项目长期两台炉闲置,张家口长期一台炉闲置,所以有2850吨产能闲置。

仅这三个地区就有12200吨左右的产能闲置,这也为明后年的增长提供了空间。

二、餐厨垃圾产能吃不饱

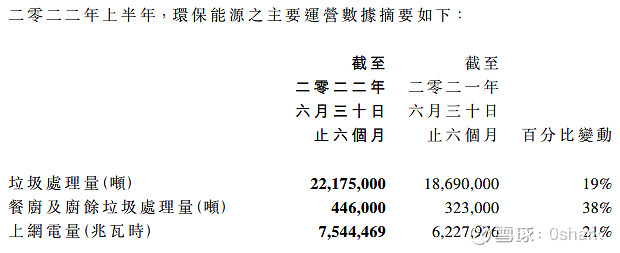

光大环境有38个餐厨项目已建成运行,设计产能是5910吨/天。2022年上半年处理餐厨垃圾44.6万吨,日均2464吨/天,产能利用率不到一半。主要还是新产能太多了,收运上没有跟上。由于疫情等原因,流动人口减少,餐饮行业萧条,餐厨垃圾生产量减少。

三、危废项目产能利用率低下

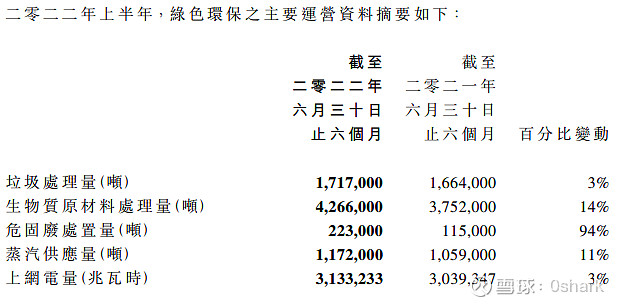

由于上游企业开工率低,产危少,处理费用低。从中报中的披露光大绿色已运营危废产能1078400吨/年,半年处理危固废223000吨,产能利用率只有42%。主要原因是几个大项目在上半年刚投产,产能释放有个过程。加上山东、江苏地区的危废产能过剩,恶性竞争严重。

四、农林生物质成本过高

光大绿色有809万吨/年的农林生物质产能,2022年半年处理426.6万吨,产能利用率106.34%,但燃料成本相当高,2021年吨采购均价超过320元。理论上一吨农林生物质的收入只有525元左右,除去折旧、人工、摊销等,利润是很少的。

在农林生物质燃料涨价的情况下,供热价格居然是下降的,要知道煤炭价格是在高位,这是很难理解的。但供热收入增长相当迅速,未来可能所有的农林生物质发电项目都会供热。2022年上半年供热117.2万吨,相对2021年增长不高。

五、水环境项目投入大量资金还未产生利润

截至 2021 年末,公司主要在建 4 个水环境综合治理项目,合计项目投资额 44.75 亿元,已累计投资 31.17 亿元,计划于 2022 年完成投资 11.27 亿元。但从资料看目前只有一个项目正式完全运行,下半年才能全部运行。

六、胡乱投资

这是最让人害怕的,其实光大环境的规模已经很大了,再大不是好事。不赚现金流就是虚胖,没有价值的。之前光大管理层做的一些投资是看不懂的,做净水器、做路灯,这两项是作为轻资产投资的,但这方面完全没优势,只能是浪费钱财和精力。

再一个就是收购光伏企业,投资分布式光伏,这也不是光大该做的。还有收购天津环塘污水,估计也可能是亏本生意,污水处理费拖欠多年收不上来,收购了一堆的应收款。

光大环境目前应做的是减法,把非核心、没规模的项目全部清掉,如风电、光伏、路灯、水环境、波兰项目等,拿到现金做核心项目的优化扩展。可以说很多项目的盈利都不够付利息的,留着做什么呢?之前的碧水源就是胡乱投资才能现在这下场,还有云南水务。光大要适可而止,特别是在目前这种大环境下。

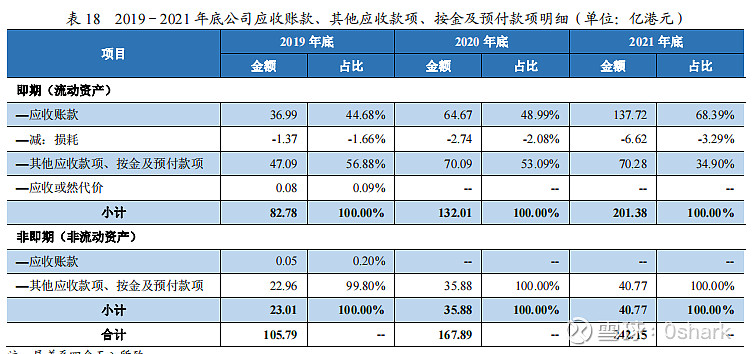

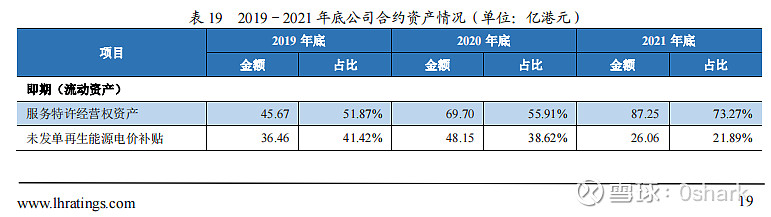

七、大量应收款

2021年末,总的应收账款达到201.38亿,光一年给应收账款付息就得7亿左右,这对利润是很大的拖累。国补拖欠的应收账款高达113.31亿,好的是多数项目都进入了国补目录。

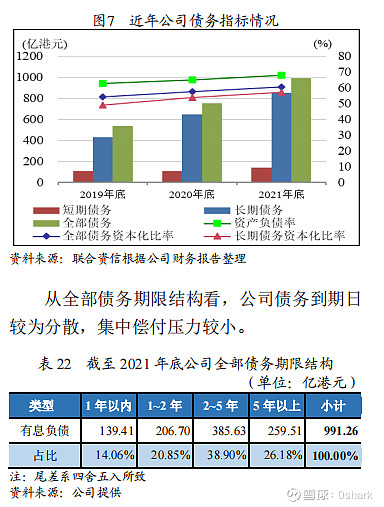

八、高负债

2021年底,公司的有息负债达991.26亿,一年的财务费用是30.79亿。降低负债是一项迫切的任务了。

九、分红

降低分红是股东最不愿意看到的,去年年中因为分红增加到0.19元,股价上6.5元。今年降后0.15元,股价腰斩。这分红的威力太大了。那光大环境的分红有问题吗?公司要求是不低30%的分红率,目前看也没有违背。主要还是将利润下降了导致分红减少,那未来有没有可能更低的净利润呢?之前我发过损耗减值过多的问题,如果下半年拖欠的国补都补发了,减值的钱是不是回补了呢。从以上几点分析,利润降低的可能就是新产能过多,成本增加的同时,收入没有增加,未来应该是不会比目前更差的。

十、折旧和摊销

2021年中报折旧和摊销一共是7.77亿,2022年中报是10.37亿,增加33.46%。也就是说投产的项目还是很多的,但运营收入只增加了17%。也就是说很多项目投产了,但并没有吃饱,没有产生相当的收入!

—————————————————————————

我认为建造收益下降是好事,管理层把重心从建造转向运营,做好资产的最优化比增加低效资产要好的多。光大的垃圾发电资产很多是非常优质的,但运营成本稍高了些,如何降低运营成本,提高效率才是最重要的。运营上就是三个词:降本、增效、协同。财务上要抓:回款、控费、降债。

好事情是大的项目都基本建完了,如环保能源筹建的项目很少了,农林生物质已停止建设,危废几个大项目都差不多建成本,水务的几个水环境项目也都投产了。未来要花大钱的地方是很少的,就看管理层的判断能力了。目前可能是光大环境的转折点,作为长期收息股,跑赢通胀就不错了,静待下半年的现金流改善+疫情改善。