本文是我研究中国海洋石油的第三篇文章。

对中国海洋石油的投资开始于12月5日,最早的买入价格是13元。当市场价格跌倒12元的时候,我持续进行了加仓,目前总仓位约6%。为什么我这么看好中海油呢?分几个层次和大家聊下我的想法。

一、投资者能否从公众不看好的行业中受益?

显然石油行业是一个不被大多数投资者看好的行业,我们从中国海洋石油的市盈率就可以看到这一点,其滚动市盈率只有4。那投资者能否从“夕阳产业”中受益呢?答案是肯定的。

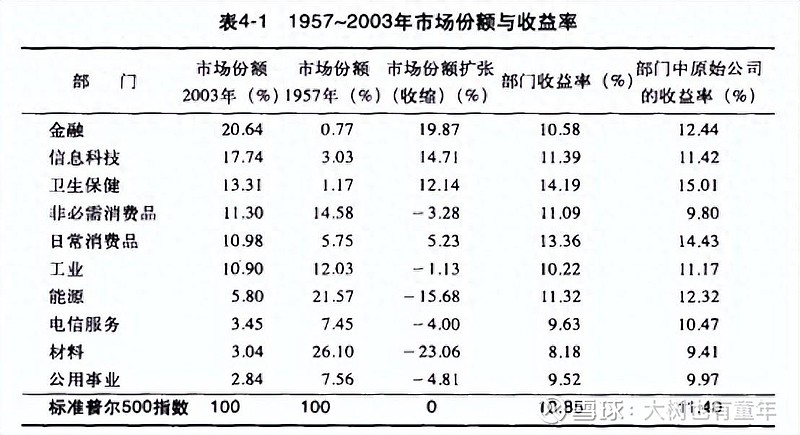

西格尔教授在《投资者的未来》展示了对过去50年投资历史的研究:“铁路业在整个工业部门中的市场份额萎缩得很厉害,市场价值从占部门总量的21%下降到现在的不足5%。”,但是“出人意料的是,从1957年以来,投资铁路股票的收益不仅超越了航空业和公路运输业,甚至击败了标准普尔500指数。”为什么会这样呢?核心原因是投资者对行业的预期过低,而铁路行业的降速低于投资者的预期。背后的逻辑是:“股票的长期收益并不依赖于实际的利润增长情况,而是取决于实际的利润增长与投资者预期的利润增长之间存在的差异。”

用石油来举例子,大家都觉得这个行业会被抛弃,那么公司的市场价格就不会很高。投资者有机会以低廉的价格买入公司的一部分股权。但是当行业的寿命比预期长很多的时候,投资者依靠更低的买入价格、更高的股息率以及坚持不懈的股息再投入,足以获得让人满足的投资回报。需要注意的是,行业衰减的速率比预期的慢一样会增厚投资者收益。

那从历史投资回报上看,让投资者收益最大的三个行业分别是卫生保健、日常消费品、能源。

为什么能源能取得这么优秀的投资收益呢?西格尔教授认为能源公司专注做的就是挖矿挖石油,并将利润用股利的方式返回给投资者。并且市场预期很低。

我认为,这些原因今天看仍未有任何改变。中国海洋石油专注于开采原油。成本低廉,石油能卖出相对较高的价格(参见会计误工人员的文章《为何巴菲特买的西方石油打骨折价我也不敢买?》)。

还有别的原因。通货膨胀是法币时代的永恒主题。能源始终是产业链的上游。只要这种能源是稀缺的,通货膨胀的伤害就会被转嫁到中下游去,也就是说通胀会导致能源价格的上升。最极端的情况下,中下游行业卖出去货的钱可能还不够买原材料加人工工资,大量企业倒闭就会成为必然。基于此,我认为在10~20年内,中国海洋石油会是一个不错的标的。

二、石油行业会衰败的很快吗?

大多数投资者所持的论点是,新能源汽车的大量应用会压缩石油的空间。我觉得可以探讨下个问题:汽油在石油应用中的占比是多少?新能源车替代燃油车的速度怎么样?

先说第一个问题,根据《2022年石油行业研究报告》,汽油的占比并不高,这就意味着即使新能源车覆盖率大量提升的话,对石油行业也不会产生本质的影响。

再说第二个问题,新能源车替代燃油车的速度怎么样?我个人一直认为新能源车的提升速度不会太高,两个因素,一个新能源车在高纬度地区水土不服,前一段时间一个新闻上了热搜“新能源车迎来寒潮暴雪大考 续航能力大打折扣,不少车主后悔”,新闻中说“一般来说,电池的最佳工作温度范围在 20~30 ℃,在低于 0 ℃的环境下,电池的内阻增大,充放电容量减小,续航里程缩水,甚至出现无法充放电的情况 。”欧洲是新能源的另外一个发力点,但是欧洲大多都是高纬度地区,同时电价较贵,很难像中国一样发展的起来。

还有一个因素,针对电动车充电的电价正在上涨,这点对老百姓的感受是直接的。中国新闻网的新闻写到“中新财经查询相关充电APP发现,白天时段,几乎没有每度电在1元以下的充电桩。下午电价平峰时段,快充桩的价格普遍在1.4元/度左右;傍晚高峰时段,价格则上浮至1.7元/度以上;此外,还有部分充电桩的价格已经突破了2元/度。(北京)”阴谋论的东西我不想谈,各位自行脑补,但是我得出一个结论,新能源车替代燃油车的速度不会很快。

《bp世界能源展望》2023中文版中,提到“预计石油在未来15至20年内,仍将继续在全球能源系统中扮演重要角色。现有油气生产地产量的自然下降意味着,在未来30年仍需继续对石油和天然气上游进行投资。”结合上章中提到的中海油低成本高售出价格,我认为即使行业内有公司倒闭,中海油也不会是第一个。

三、中国海洋石油贵吗?

对于周期型股票,采用市净率估值分析是常见的做法。目前中国海洋石油的PB估值分位已经处于低估的区间了。

目前所有者权益6434亿。资产负债表中的油气资产5700亿、股权投资510亿、货币资金1513亿、交易性金融资产575亿,应收账款472亿占了大头。这些资产不同于金融业的那种虚构资产,不同于制造厂那些大量的厂房与设备。这些绝大多数都是能换真金白银的资产。

所以现在的公司贵与不贵各位可以自行判断了。

四、聪明的投资者的选择

《反脆弱》中提到,某种事务存在的越久,它未来的寿命就越长。现代石油行业已经存在了150多年了,很快消失的可能性几乎为零。

格雷厄姆说过:“大家都不看好的机会,投资者的亏损不至于特别严重。越是大家都看好的机会,投资者的亏损越惨烈”。芒格是这么解释的“一个机会,大家都不看好,就不会疯狂的往里冲。所有人都看好的机会,最容易发生踩踏,造成的损失最惨烈。”目前石油不被大家看好,却也给了优秀的投资机会。但需要注意的是,投资周期行业必须有坚定的信心,以及至少十年的投资预期去购买,因为周期行业,市场价格的波动会非常剧烈。但剧烈的波动也会给市场提供足够的稳定性,如果塔勒布所述的平均斯坦,出现崩盘的几率不大。

$中国海洋石油(00883)$ $中国海油(SH600938)$

本人其余两篇中海油分析文章可见:

本文首发于今日头条同名号。