我觉得中国海洋石油是一个便宜的股票。我们尝试从几个维度讨论下中国海洋石油是否具备投资价值:

1、十年后是否存在

这个是投资的前置命题。一个常识是:美国大型企业的平均寿命大概30年左右。像IBM,GE,COLA这样的算是很牛的了。对于中国海洋石油,我觉得会存在原因包括:中海油的权证是中国海域的油气经营权;中海油的技术具有一定的超前性或垄断性;更低的成本导致行业受到冲击的时候,中海油不会是最先破产的那一个。

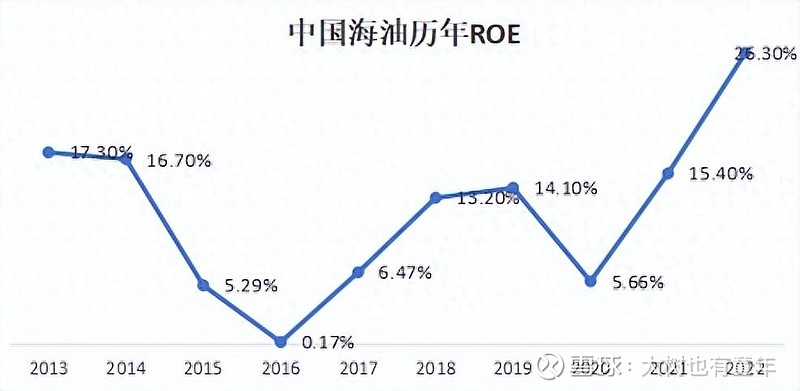

2、ROE是否合格

通过芝士财富的统计,我们可以给出最近十年的ROE平均值12%,ROE是非常重要的一个数据,大于10%的话可以算作合格。我之前分析分众的时候曾经提到过,长期来看,周期行业的ROE会存在均值回归的。

3、算算未来的利润

我之前分析分众的时候曾经提到过,长期来看,周期行业的ROE会存在均值回归。那么我们可以用10年平均ROE作为可预期的未来的ROE,用预计的所有者权益作为基数,两者相乘作为预期的利润。

关于所有者权益,截止23年三季报,所有者权益为6434亿。保守的估计未来中海油平均利润为6434*12%=772亿。

但是我们观察下最近5年的所有者权益,可以发现中海油是一个会自己长大的金奶牛。从18年的4199亿到23年的6434亿,平均年化增长率为9%。我们知道9%不可能无限的维持下去,但是不妨碍我们乐观的估计下三年内能维持这个增长数字,那么到25年的时候所有者权益为6434*1.09^3=8332亿。从而推断出中海油平均利润为8332*12%=1000亿。

4、看看折扣情况

中海油的内在价值大约在772*25~1000*25之间,毛估估大约2万亿。现在港股的市值是6212*0.91=5653亿人民币。考虑分红税的影响,目前中海油在港股的价格大约是5653*1.28=7235亿。

这样的话大约是3.6折。这样看就很便宜了。

5、石油会被新能源取代吗

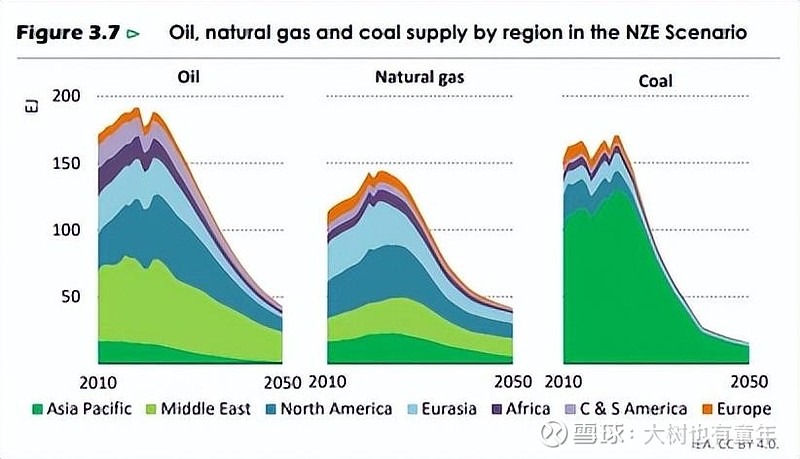

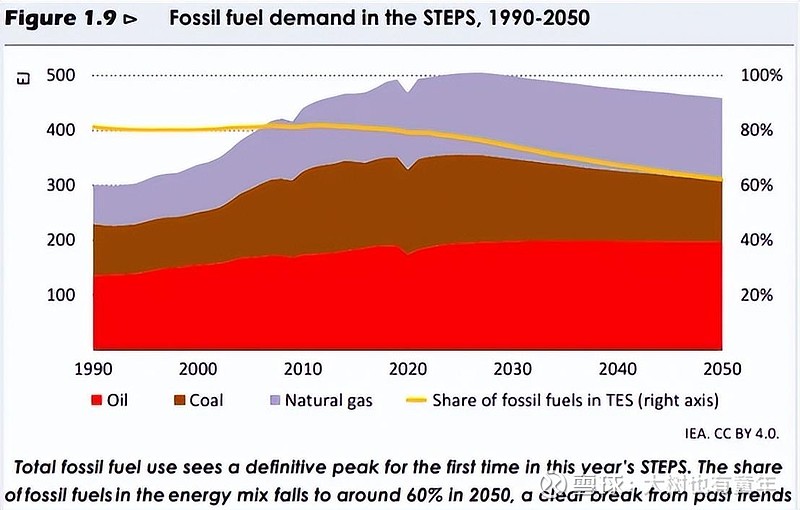

参考知乎答主Jeremy的文章,我认为这是必然的过程,但是周期会很长。国际能源署(IEA)的《2022年世界能源展望》报告,介绍了2050年的三种全球能源发展情景:

石油能源在30年后大约削减为目前的1/3,目标宏大,但是道路曲折。太阳能和风将成为未来的主力,但是太阳和风需要做储能,其剔除补贴的实际成本也非常高。复杂的国际斗争下,各过得减产意愿都没有那么强。所以未来石油的比重也有很大的。

6、通胀时代的选择-by学知利行

参考1970年代美国漂亮50破灭到1980年代初期,特点就是滞胀,能源价格暴涨,经济停滞,大量企业倒闭,这时日子最好过的是能源生产企业,因为能源价格的上涨,远超那点贷款利率的上涨。

综上所述,国企、垄断地位、不可替代等因素下,我将中海油作为我的可选投资标的之一。

本人并不持有中国海洋石油,以上文字只是本人的思考记录,不作为任何投资建议