我不太喜欢在股价的上升趋势中写公司的分析文章,有点攀缘附势的味道。但是元祖一直挂在我的估值表上,而且始终是最低的折扣。但我没下决心去补仓是因为有些问题没看清楚。经过了若干天的思考,我对元祖又有了一些理解。现在写下来既是一种梳理的过程,也是一种记录。

对于元祖股份,很多投资者喜欢关注如毛利率、元祖梦世界、总经理的个人生活等等,我觉得这些与元祖的主营业务无关,投资者更适合关注与元祖股份主营业务有关的事项,同时应注意到元祖与其他公司的不同之处。我理解的重要关注事项如下:

一、 重视合同负债的变化

元祖的合同负债不是真正的负债,他是顾客或者公司购买的预付卡。这种负债并不需要真金白银的去偿还。比如现在8.3亿的合同负债,实际对应的成本=8.3*10.31(营业成本)/25.87(营业收入)=3.3亿。而且这种偿还是有时间价值的,客户今年用和过两年用又有区别,因为资金是有时间成本的。

如果合同负债(预付卡)大幅减少,说明预付卡购买的速度比不上消耗的速度,意味着元祖的市场认可度大幅下降。根据股东大会的说法,公司卖卡不会直接转为营业收入。所以合同负债减少有可能伴随短期利润的上升以及现金流量表的变差。此时投资者可以考虑借势脱身。

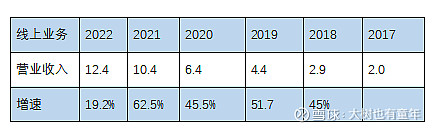

二、 重视线上业务

5年复合增速44%。夸张的线上业务增速不仅来源于线上消费习惯的改变,也来源于销售人员不遗余力的对线上业务的导流。(因为会有三个点的返点)

当线上业务明显萎缩的时候,说明企业的护城河受到严重的侵袭。

三、 重视管理层

元祖的董事长兼创始人张秀婉今年70岁,我觉得当的上一句年富力强。元祖为张总一手打造,并且因为元祖失去了一段婚姻。张总也把元祖作为自己的的第三个孩子,投入了无数的精力。具体可以看张秀婉的采访。有这样的管理层,我觉得投资者大可放心。

三位副总经理也都是女性。元祖具备一定的礼物属性(礼物属性可以理解为溢价率较高,消费者并不会过分关注价格),作为礼物类公司的管理者,女性具有细腻独特的视角,审美也值得信赖。元祖的产品设计简洁而美观,能够击中少女心。

四、 重视现金流的增速

很多刚看元祖报表的人容易被元祖夸张的毛利率吓到。其原因在于元祖的销售费用包含销售人员的收入与店面的租金(元祖采用的是中央工厂+店面的模式),所以元祖的毛利高而净利不高(净利和桃李面包接近)。

对于普通企业而言,自由现金流一般可以等同于“经营活动现金流量净额-构建固定资产的现金”,但对元祖而言,其支付的店铺租金计入支付其他与筹资活动有关的现金,自由现金流必须减去这部分。

则按此方式统计最近几年的现金流如下:

4年复合增速5%,但是这种增速更多的是出于口罩的影响。参考元祖年报的说法,未来烘焙产品有7%左右的年增速。

烘焙行业的本质是给人提供糖分,而糖能给人带来快乐。理论上,能给人带来快乐的行业很难消亡。

元祖每隔几年会有提价,年化涨价约3%(董秘曾在股东大会上提出,元祖三年提价一次,提价约10%)。

考虑到元祖的优质,我愿意以22年的自由现金流3.1亿为基数,并且考虑10%的年增速(7%+3%),则25年元祖的自由现金流为3.1*1.1*1.1=3.75亿。

考虑4%的无风险利率,则元祖的内在价值为3.75*25=94亿。

如果用格雷厄姆的估值方法,元祖的内在价值为3.75*(8.5+2*10)=107亿。

偏安全的,我们假设元祖的内在价值为94亿,结合当前45亿的市值,那么目前元祖的折扣为4.8折。

本人持有3%仓位的元祖,如果市场先生给机会给到18.5的价格的话,我愿意把仓位补到5%。以上为个人投资笔记,不作为投资的建议。

本人之前的文章可见【企业分析】元祖股份到了击球区了吗?

$元祖股份(SH603886)$ $桃李面包(SH603866)$ $伊利股份(SH600887)$

看到这里,如果觉得或有帮助,不妨三连支持下楼主,大家的支持是我写作的动力。