一、可供参考的伯克希尔案例

这个话题还得从1985年巴菲特关闭伯克希尔哈撒维的纺织业务开始。

巴菲特回忆最早买入伯克希尔的时候说道,“那是1962年,当时伯克希尔公司从流动资本来看很便宜......于是我打算在他们之前买入股票,将来再卖给他们,从中赚些利润。就这样,1964年我手里已经有不少他们的股票,我去跟管理层谈判,果然他们要出钱买我手里的股票,我跟他们说好11.5美元就都卖给他们,但他们只肯出11.38美元,这让我非常生气,于是我买下了整个公司,开除了CEO。”

但是事情发展的并不顺利。1971年,巴菲特写道:“正如去年说的,Ken Chace 和他的管理层在这样一个不景气的行业中苦苦抗争。大环境不好他们付出了更加大的努力。最近我们加强销售力量的努力产生了一些正面作用。随着我们纺织业务的改善,我们期望在明年纺织业务会有更好的利润率(尽管不会太高)。”

1972年,巴菲特写到“受惠于行业复苏,我们的努力在1972年获得了一些成绩。除了 减少资金需求,存货也得到控制,出清存货损失也达到最小化,产品结构大大提高了。虽然 行业大背景对我们纺织业务影响很大,但是我们在行业的地位得到了很大的提升。1973的前景应该会比较好“

事情发展的像个连续剧,一年年的投入,一年年的期待,换来下一年的失望。关闭纺织厂时,巴菲特深刻的反省“长年以来,我们一再面临投入大量的资本支出以降低变动成本的抉择......但这预期的报酬最后都证明只是一种幻象,因为我们许多竞争者,不管是国内或者是国外,全都勇于投入相同的资本支出,使得降低的成本被迫全数反应在售价之上......好比每个去看游行队伍的观众,以为自己只要垫垫脚就可以看得更清楚一样,每多投入一回合,所有的竞争者投注的金额就越高,但投资报酬却一点也不见起色。”

企业增加资本投入的目的有:提升生产效率;扩大产品线;扩大生产规模。核心就是增加营业收入挤压竞争对手空间。伯克希尔面临的困境就是增加资本投入的话企业得以保持但是资本回报低的可怜,不增加资本投入的话企业很快完蛋。

聪明的投资者看到这里,肯定会想到梅花生物生产的同样是同质化极其严重的品类,会不会面临和伯克希尔纺织厂一样的窘境?

二、梅花和S公司的对比

S公司是A股中的一家制造业公司,先声明,我对S公司的了解仅停留在财报表面。拿S公司出来,也仅仅是为了告诉大家我筛选公司的一部分原则和方法。

2.1固定资产的增量/固定资产与营业利润的比率

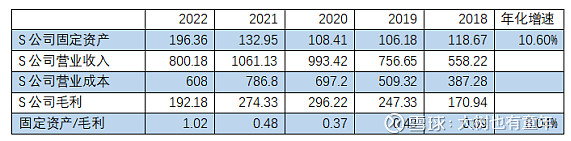

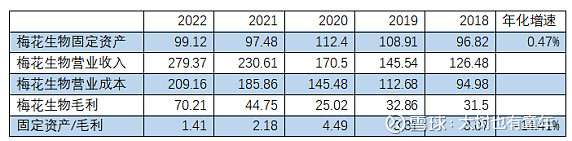

列下两家公司的固定资产和营业利润的表格。

两家公司都是周期性行业,S公司20年是周期的巅峰,梅花22年才是周期的巅峰,所以单纯的比较毛利润的增速没有价值。

我们重点看下固定资产的年化增速,S公司为10.6%,梅花为0.47%。S公司的固定资产增加是不是让我们想到了伯克希尔的纺织厂?

投资比较怕的也是遇到这种,看利润表的确是有盈利的,但是问管理层我们的盈利在哪里的时候,管理层指着漫天的厂房和设备说,看啊!这就是我们的盈利!明年挣得钱呢?大部分还会成为厂房和设备。

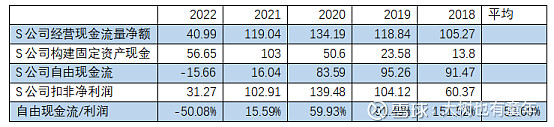

2.2自由现金流与利润的关系

自由现金流约等于“经营活动产生的现金流量净额”-“购建固定资产、无形资产和其他长期资产支付的现金”,这是企业真正可以支配的钱。这个钱企业可以拿去投资,也可以分配给股东,更可以拿来回购。

投资者需要重点关注自由现金流与利润的比例。

自由现金流与扣非净利润的比例数值越高,代表公司挣的钱越真。S公司是54%,梅花是117%。

段永平举过一个例子,在沙漠中建一座酒店,净资产评估为一个亿,但没有客人来住,不能创造利润。这样的净资产就不是“有效净资产”,因为无法产生未来现金流。如果有其他人收购这家酒店,不管折价多么便宜,哪怕是用一千万收购这一个亿的净资产,也很可能成为“价值陷阱”。

S公司是我本人非常尊敬的公司,我将之与梅花对比不代表S公司不优秀。但对比是常用的投资工具,只有对比才能体现出公司的优点与缺点。

梅花的缺点很多,身处制造业本身亦属原罪,但是我相信制造业中的优秀公司依然属于值得投资的对象。

2.3我的结论

通过翻看近5年的财报,的确能感受到梅花在挣钱,并且挣的钱能够回馈股东。梅花构建的固定资产花的钱并不多。目前可以判定梅花暂时不会陷入伯克希尔纺织厂那样的困局。

本人非常看好梅花,目前梅花的仓位约为7%。成本约9.69元。

以上是本人的投资思考记录。不是投资建议,不宜据此进行交易。