#雪球星计划# 不管是梅花生物还是阜丰集团的投资者,他们都是极其幸运的,因为他们拥有可能是A股最好的投资参照公司(产品线均为氨基酸且投资规模相近)。作为梅花生物的股东,我一直非常关注阜丰的财务报表。可惜4月25日阜丰财报出来以后,直到今天才有时间完成了部分的整理工作。下面就财报中的重点部分作出我的阐述。估值部分会另外发文。

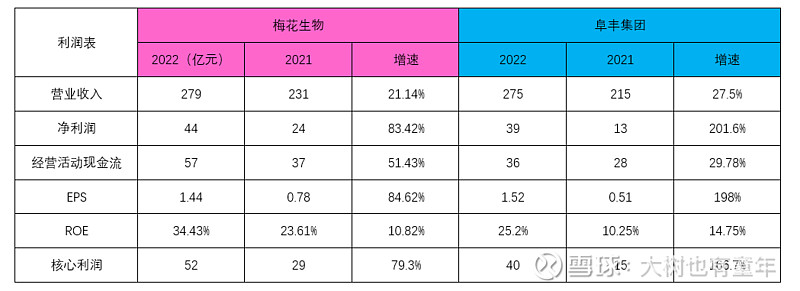

一、 利润表部分

1.1 经营活动现金流部分

在我的认知里面,经营活动现金流一定是和净利润存在一定的比例关系,从上表可以看到梅花生物21年的经营活动现金流减净利润是13亿,22年的经营活动现金流减净利润是13亿。但是阜丰集团的21年的经营活动现金流减净利润是15亿,22年的经营活动现金流减净利润是-3亿。这让我不能理解,挣得钱多了,怎么到手的钱反而变少了呢。因为现金流表格不是企业实际存在的表格,它是由利润表和资产负债表计算出来的一个表格,所以没有办法依据现金流量表解释问题。

1.2 核心利润和核心利润率

核心利润=营业收入-营业成本-税金-管理费用-销售费用-财务费用。可以理解为剔除了非经营业务收益影响的净利润。阜丰集团的核心利润增幅166.7%与净利润增幅201.6%相比偏低,说明22年非经营业务收益较多。

总的来说,两份财报中体现的企业盈利增速非常明显,属于非常优秀的企业。

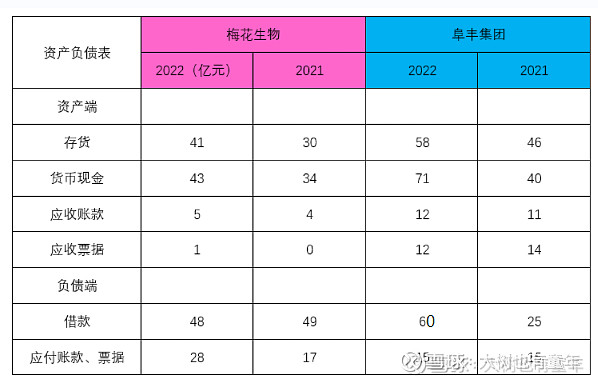

二、 资产负债表部分

2.1 存货

当我们看到梅花的存货由21年的30亿元增长到22年的42亿元的时候,心里肯定一紧。但是看到阜丰的存货由21年的46亿增长到58亿的时候,肯定会如释重负,原来大家都一样,那就没什么压力了。![]()

2.2 货币现金和借款

阜丰在22年支付了将近2.3亿的利息(相比15亿的年平均借款,这个利息还是偏高)。但是我们看到阜丰的借款目前60亿元,梅花的48亿元。感谢@双目炯炯夏侯惇 的捉虫,我之前图片中的阜丰负债6亿是我看错了。

2.3 应收账款、票据

阜丰的应收票据更高,但是查附注发现均为银行承兑汇票,压力并不大。

2.3 应付账款、票据

梅花生物的应付账款、票据足足增加了11亿元,展示了对下游企业的压迫能力。但是结合企业借款情况看,目前梅花对企业经营管理的要求更高。给人的感觉有一点像拿着下游企业的钱发股息一样。当然我还知道有一个企业一边增发一边分红![]() 。

。

以上是本人的投资思考记录。不是投资建议,不宜据此进行交易。