一、一季度业绩

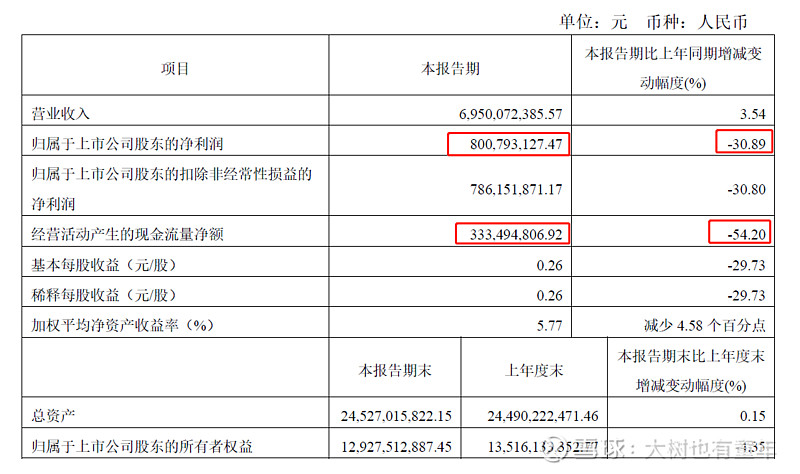

4月29日梅花公布了一季度的财报,从业绩表现上,明显不如去年同期。

1.1净利润大幅降低

看下公司的解释:主要原因系:报告期饲料产品价格较上年同期有所下降;报告期主要材料玉米价格较上年同期上涨;

(1)查下玉米全国综合价格显示玉米价格而比去年同期上涨8%左右。玉米的这个价格影响有多大呢?我们看下阜丰的财报,22年阜丰用了118亿的玉米,而他的营收为275亿,玉米成本占营收的40%。玉米涨价8%的话,大约能吃掉14%的毛利。

(2)梅花的动物用氨基酸大约占梅花的整体营收50%。猪肉价格下降过大的时候,会导致动物用氨基酸需求不振。查下猪肉价格走势。可以看到价格由去年的顶点27元左右下降到15元左右,因此推导动物氨基酸价格下降基本属实。

1.2经营现金流净额缩水一半

看下公司的解释:主要系本期购买原材料支出增加所致。 解释也基本行的通,虽然经营现金流入差不多,但是因为玉米涨钱,存货增加导致经营现金流净额大幅缩水属于也可理解。

综述:当需求受限时,原材料价格的上涨无法快速传递到需求端。

二、研报的预期和公司的做法

2.1 研报预期

华西证券4月10日发文认为:“猪价连续多个月处于亏损区间冲击饲料需求,但产能去化逻辑下,2023年四季度生猪价格有望超预期&饲料豆粕减量及替抗政策背景下,动物营养氨基酸需求强劲,且随着扩张产能的逐步释放,规模效益将带动成本下行”。总体而言是一个向好的预期。

2.2公司做法

与一季报同期发布的还有梅花生物的一份回购声明。回购股份的用途:用于注销,减少注册资本。回购价格:不超过 12 元/股。回购数量或资金金额:回购资金总额不低于 80,000 万元人民币(含),不高于 100,000 万元人民币(含)。

显然在梅花生物的管理层和大股东看来,目前股价与公司未来现金流折现相比明显偏低。收购属于更加有利的行为。相比财报数字,我更愿意相信梅花生物管理层这批在氨基酸领域浸淫多年的专家。

三、梅花生物基本面的变化

投资者面临投资企业的业绩下行时,最正确的做法是考虑公司的基本面有无变化。

3.1 未来是否还会有氨基酸行业?

显然根据目前的资料判断,应当是未来还有。人要吃,动物也要吃。而且动物的需求会加大。

三天前也就是4月27日人民网的发文《饲用豆粕减量替代会不会增加养殖成本?农业农村部回应》,主要内容如下:农业农村部日前制定印发的《饲用豆粕减量替代三年行动方案》(下文简称三年行动方案)提出:到2025年饲料中豆粕用量占比从2022年的14.5%降至13%以下;饲料主要风险是豆粕。进口量大、国外依存度高、来源地集中,是当前我国大豆进口的风险点;动物对蛋白的需求实际是对氨基酸的需求。实践证明,通过在饲料中添加使用工业合成氨基酸,补足原料中的短板营养元素,能够有效降低饲料中蛋白用量;菜籽粕、棉籽粕、葵花粕、花生粕、玉米蛋白粉等粮油加工副产物,虽然这些原料自身存在一些抗营养因子,动物利用效率不如豆粕,但经过科学的加工处理,配合使用一些合成氨基酸和酶制剂,都可以用来替代豆粕。

关于动物氨基酸行业22年的历史和未来的前瞻,可以看这篇文章。网页链接

3.2 梅花生物在氨基酸行业的地位是否会有变化?

梅花生物ROE是34%,阜丰集团的ROE是25%。看到ROE差距大的时候,一定要想想原因为何?是杠杆率较大?还是企业的经营水平较高?还是企业的护城河高,资本很难进入?

如果杠杆率差不多,行业产品差不多的话。只能证明梅花生物的经营管理水平会更高,这点会有助于维护梅花的氨基酸龙头地位。

3.3 有无新资本进入?

大成生化科技(00809.HK)宣布,公司全资附属长春大合生物技术开发有限公司(”长春大合“)的生产设施已于2022年12月中旬恢复营运。查询2018年大成生化的氨基酸产量为37.2万吨。会对行业产生一定的冲击。

近几年赖氨酸及苏氨酸产能新增呈现放缓状态,但未来随着新企业投产及复产进程的进行,2023年赖氨酸产能预计新增80万吨,未来总产能将超过450万吨,苏氨酸产能预计增加35万吨,总产能将超过150万吨。但是需求端并无明显

2023年将会是近几年内赖苏市场产能增量增幅最大的一年,不管是赖氨酸还是苏氨酸,供应端的竞争激烈格局进一步加剧,未来中下游市场也将是各显神通的一年,对于供应端而言,如何在供应大增的环境下保持竞争力将尤为关键,预计2023年中小企业的低产现象会成为常态,整体产量小幅增加。

3.4 竞争企业有无大的项目计划。

阜丰年报中描述,阜丰将高质量实现国际化,加快落实更为完善的国际化生产和销售网络。同时也提出,尽管美国项目建设有所推迟,但我们仍在进行在其他地点建立生产基地的可行性研究。查财报的固定资产也确实如此,22年并未大幅增加。

星湖科技的年度计划中并未见到新项目计划,在建工程占比也不高。

综述:梅花生物的基本面相比22年会差。作为公司的主要产品的苏氨酸和赖氨酸价格并不乐观。

四、投资者如何面对股价的波动

4.1 投资者不应因为害怕股价的下跌而卖出股票/做T

面对市场先生的日常报价,投资者应当尽量忽略其影响。

4.2我个人的选择是继续持有,如果股价跌到8.5元左右会回补一点仓位。

一定要注意,我说的并不是我预测股价会下跌到这个位置。因为市场先生是个疯子,他的报价没有人预测的到。

“投我以木桃,报之以琼瑶。匪报也,永以为好也!”对投资者而言,如果想获得丰厚回报,最好的做法是在王子落难时施一把援手。

4.3坦然面对周期性企业业绩变化的问题。

所有的企业都是周期型企业。周期都是在后视的时候可以明显的分出波峰和波谷。但是对于未来而言,在大多数时候判断波峰或者波谷并不容易,因为未来周期是上行还是下行,没有人知道。

以上是本人的投资思考记录。不是投资建议,不宜据此进行交易。