一、引言

3月29日兴业银行发布年报后的第一个交易日,我选择了清仓,并不是这份财报有多差,而是低于我的预期。从2009年买入兴业银行算起,持有兴业已经超过15年了,即使从开始重仓的2013年算起,也超过了10年,也许是我对兴业的期待过高了吧,总之不想再等了。

这是我第二个清仓的长期重仓持股,虽然金额上损失不大,但损失的时间成本是很高的。

此时,除了失望和无奈,更应该做的是反思。

在2021年银行中报发布后,我曾经写了一篇文章《兴业银行即将重塑辉煌——基于2014年-2021年财报分析的合理推测》,文中我曾预测兴业银行:“从2021年起,未来3-4年将持续实现净利润两位数增长,同时推动股价大幅上升”

今天该把这篇文章翻出来鞭尸了!

二、银行营收增速与利润增速的差异

2021年的文章中,最核心的观点就是计提与核销对银行利润的影响要大于营收增长,今天依然维持这个观点,即,如果降低计提,即使个位数的营收增长也能维持两位数的利润增速。

比如,招商银行从2015年至2023年,8年间营收年化增速为6.5%,但净利润年化增速为12.4%。而兴业银行、中信银行和光大银行,同期营收的年化增速分别为:4%,4.5%,5.7%,实际上三家银行营收增速与招行相差并不大,但三家银行的利润增速分别为:5.5%,6.3%,4.1%,这个跟招行相比,相差就很悬殊了。

这个差异其实就出现在了资产减值损失上,也就是计提。

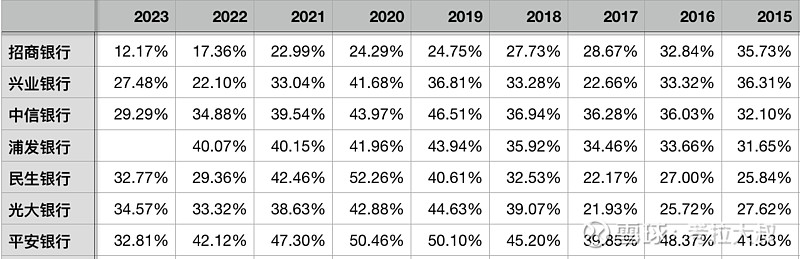

下图为主要股份制银行的资产减值占营业净收入的比例

图1-主要股份制银行营业净收入减值率

计算公式:

营业净收入减值率=当期资产减值损失÷(上一年营业收入-上一年其他营业成本)

这里的分母采用上一年的营收,目的是与营收增速作同等基数对比。

假设一家银行今年营收增长了5%,而减值比例相比前一年下降5%,二者叠加,相当于减值后的营收增长了10%,这样就可以做到营收增长5%,而利润增长10%。

从图1中我们可以看到,招行2023年就是靠降低减值比例提升了5个点的利润。

兴业在2021年靠降低减值比例提升了9个点的利润,当时我对兴业未来的业绩还是很乐观的,所以才写了这篇今天被拿出来鞭尸的文章。但当2022年兴业继续靠减值提升了11个点的利润时,我心里却很是不安。

因为,降低减值损失后,报备率会受到影响,所以靠降低减值比例来提升业绩的方式是否能够持续下去,关键要看拨备率等指标的变化。

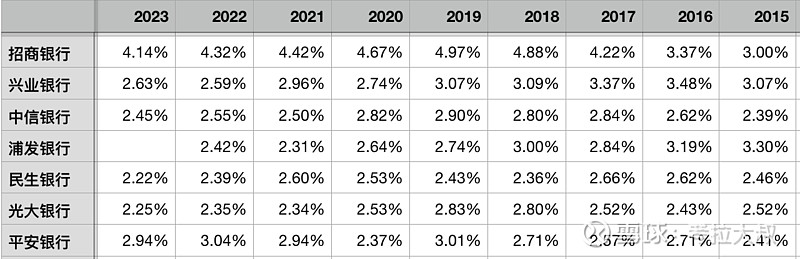

图2-主要股份制银行贷款拨备率

从拨贷比即贷款拨备率上看,兴业银行在2021年虽然降低了减值比例,但拨贷比还有所提升,所以那时我对兴业的未来很是乐观。那时候,我期待兴业会成为一个常年打90多分的优等生。

但2022年降低减值比例后,拨贷比出现了大幅下降,显然这种方式对兴业已经不可持续,果然今年兴业就停止了降低贷款减值比例,因为拨贷比的下降空间已经不大了。

但其实兴业还是降低了其他资产的减值,这个后文再说。

反观招行,尽管逐年降低减值比例,但其拨贷比始终在4%之上,下降不多,所以这个玩法依然可以持续下去,只要能够再坚持一两年,营收情况好起来了,就可以重新回补拨备。

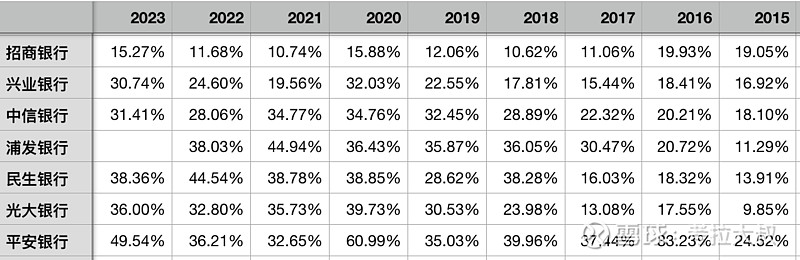

三、核销对利润的影响要大于营收增速

兴业与招行在拨贷比上的差异,主要是因为资产核销,因为减值损失只是财务记账,但核销是真实的损失。

图3-主要股份制银行营业净收入核销率

计算公式:

营收核销率=(核销贷款+核销债权投资)÷(上一年营业收入-上一年其他营业成本)

同样为了统一口径,这里的分母依然使用上一年的营收。

从核销占比可以清晰的看到问题,招行每年只需要拿出营收的10%-15%用来核销,所以每年计提10-15%就够了,也就是说图1中,招行只有2022年和2023年是正常计提,2021年以及之前超过20%的计提比例都是在超量计提,所以招行家里还有很多余粮可以用。

再看兴业,其核销比例基本上是招行的一倍,即兴业每年要拿出营收的20-30%来进行核销,而图1中的计提比例基本上与图3的核销保持一致,所以兴业的拨贷比一直都不高。而与其他股份行相比,兴业的核销情况也仅仅是略好一些,差异并不大。

而我最大的误判就在这里,兴业在2021年核销率降到20%,我以为是趋势性变化,在2022年反弹到25%时,我还在说服自己,这是正常的波动,结果2023年就进一步提升到了30%,但这种反反复复,让人无法对兴业资产质量的长期前景做出准确的预判,也许兴业的核销今年就会出现反转开始下降,但谁知道下降趋势能保持几年呢?

这就是我清仓兴业的主要原因。

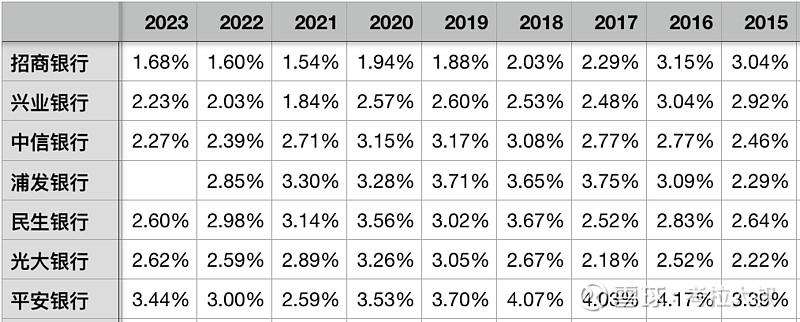

图4-主要股份制银行核销前不良率

计算公式:

核销前不良率=(不良贷款余额+当期核销贷款)÷期末贷款总额

图4中,核销前不良率与营业净收入核销率趋势上保持一致,但能更加清晰的说明银行的资产质量问题,因为不良率只是报表发布日的一个快照,只有还原了核销金额才能看出报表期间的真实情况。

兴业的核销前不良率在2017年-2020年间一直维持在2.5%上下,直到2021年下降到1.84%,我当时曾经憧憬着兴业能像招行一样,在2019年之后一直保持在2%以下。结果,只维持了一年,之后又开始稳步回升。后边会如何变化呢?太不稳定!无法预料!

所以把兴业银行当做90多分的优等生,只是我个人的美好愿望!

未完待续!

本文作者已经清仓兴业银行股票,本文仅供学习和交流,不构成投资建议!

【本文为原创,您的点赞与评论就是对我持续创作的最大支持!同时也欢迎您关注“考拉大叔滚雪球”,及时接收我的分享!】