这个中秋没有往日节日氛围浓烈,但家人团聚倍感亲切温暖。酒过三旬,没想到聊到了iphone14,俩妹妹都说抢不到啊。我好奇,“你们俩手机好像换了也不到一年嘛,不好用了?”“iphone14拍照好啊”“灵动岛很好玩啊”。好家伙,苹果果然又双叒叕赢麻了!

大家可能也看到iphone14系列(除了14)预售火爆的新闻,把苹果网站都搞崩了几次,部分热门机型可能要等两个月。黄牛党再次现身,现货pro/pro max涨声一片,普遍加价200~800块,暗紫色更是达到了2000!

这次iphone14系列定价上并没有采取传闻的大幅上涨,和上一代几乎一致,甚至有了iphone14 plus的6.7寸机型,提供了门槛更低的大屏iphone。实际上iphone14/plus的刘海屏外观到硬件配置方面和上一代变化甚小,而14pro/pro max才像是换代的iphone,从外观到硬件配置升级比较明显。用较低价格买没什么变化的iphone14(iphone13现在降价了不少),还是用更高的价格买14pro?最终的结果是高端机型史无前例的热销,而iphone的销售额也会因此而提高。营销策略很聪明,这就是库克的经营之道,管他创不创新的,最重要的是赚钱!

在这么一个消费电子疲软的年头,苹果的坚挺会给果链小伙伴带来一丝暖意,而A股谁是果链之王?这就是本文主角$立讯精密(SZ002475)$ !他,既是果链龙头,也是整个消费电子板块的龙头,亦是机构眼里电子中最靠谱的白马。

8月26日公司发布2022年半年报及三季度业绩预告,2022年上半年实现营收819.61亿元,同比增长70.23%;归母净利润37.84亿元,同比增长22.49%。2022年上半年消费电子/通讯/电脑/汽车分别实现营收699.46/36.44/40.00/21.11亿元,YoY分别为73.2%/158.6%/58.3%/19.0%。2022年前三季度预计实现归母净利润60.97亿元-65.66亿元,同比增长30%-40%;其中Q3预计实现归母净利润23.1~27.8亿元,同比增长44.49%-73.80%。

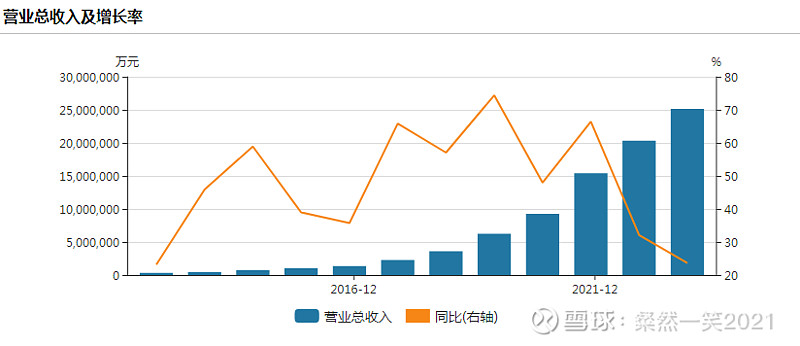

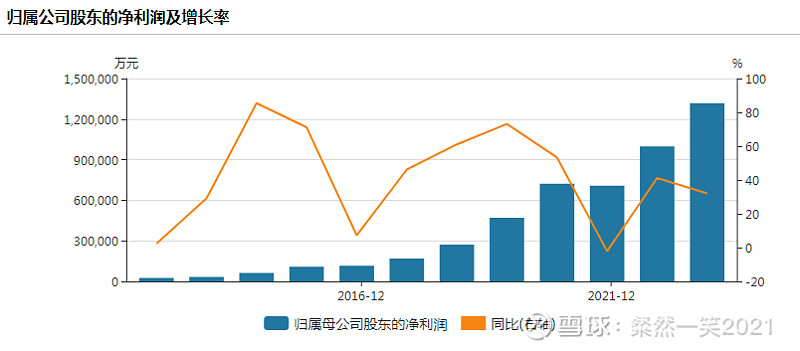

这是一份优秀的“拐点”成绩单,在22年短暂整固后王者归来,重回高增。我们通过下面几张图表看看十年来立讯的财务数据表现:

12年营收29亿、净利润2.6亿,22年将达到营收2033亿、净利润100亿,分别增长69倍和38倍。(以下图表包含上图数据中22年、23预计数据)

过去十年营收保持高速增长,特别是17~21年在整机组装代工战略下,连接5年保持了50~70%的增速。

过去十年,仅21年公司因为疫情、原材料上涨、产线良率爬坡等因素影响净利润没有增长。

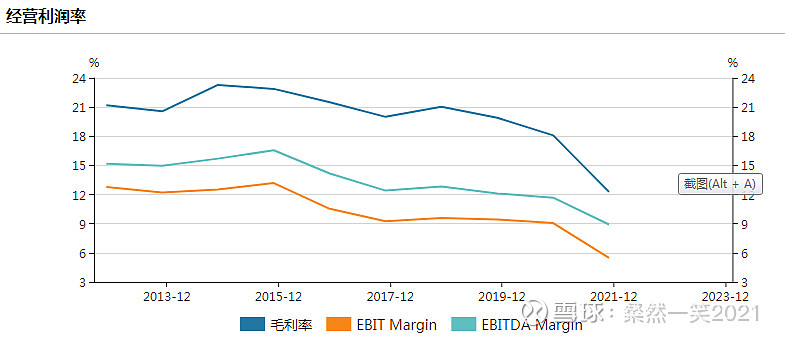

我们看到立讯与收入增长背离的是毛利率呈下滑趋势,特别是18年以后加速向下,这是整机代工占比越来越高以后的自然结果。

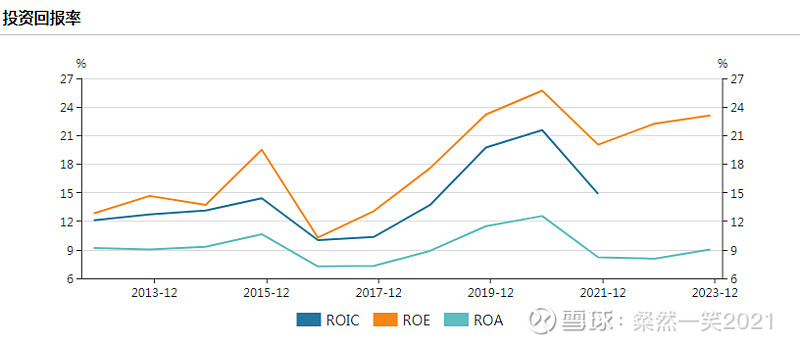

虽然公司毛利率在下滑,但是我们看ROE为核心的投资回报率是在不断上升的,未来立讯的核心经营质量指标也从毛利率转向ROE了。

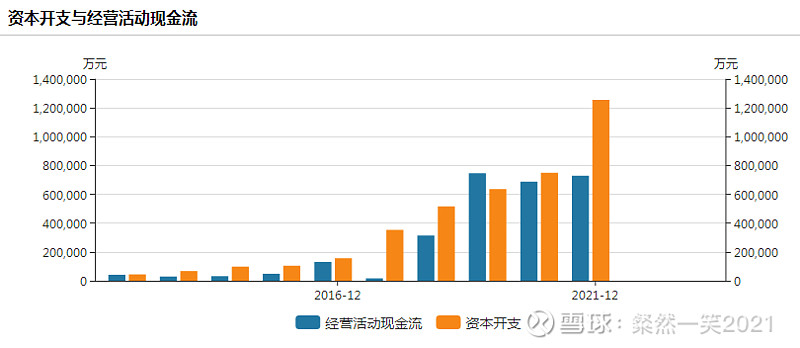

在这十年立讯的高速发展中,资本开支与经营活动现金流都在快速扩张,甚至资本开支要跑在经营活动现金流前面,其中外延并购是立讯快速成长的重磅武器。

看完上述几个图表,我们能感受到立讯是相当快速地成长为消费电子巨无霸的。立讯是如何实现的?可能很难简单说的清楚。如果一定要简化,那就是两个要点,一是深度绑定苹果大客户,二是深耕大客户,以内生+外延两条腿增强自身的能力,以零组件为基础,扩展模组、系统整机代工业务。

深度绑定苹果

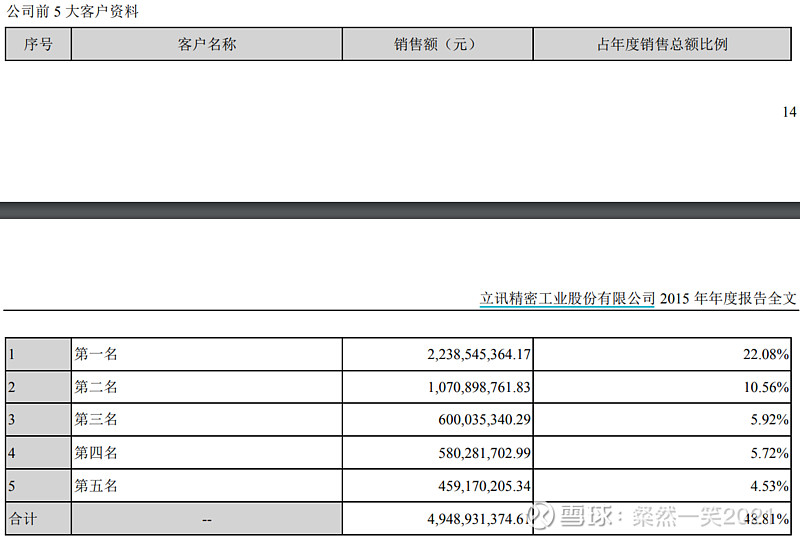

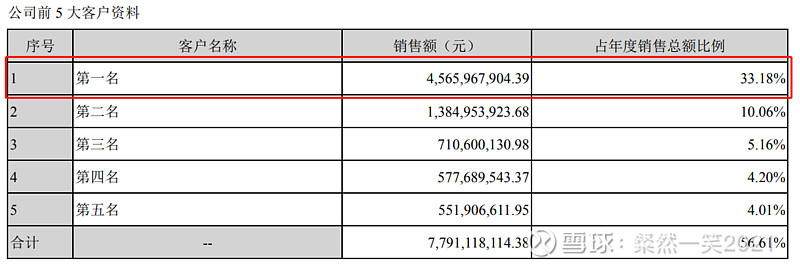

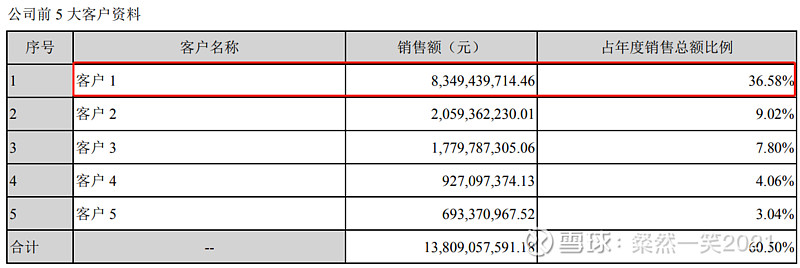

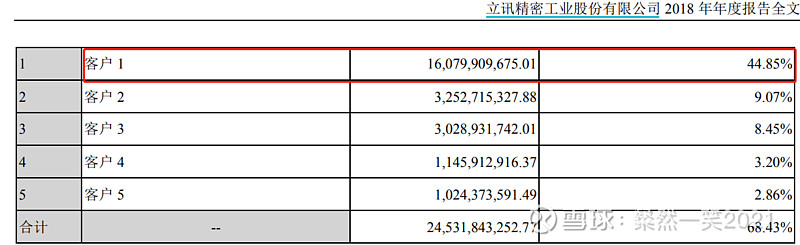

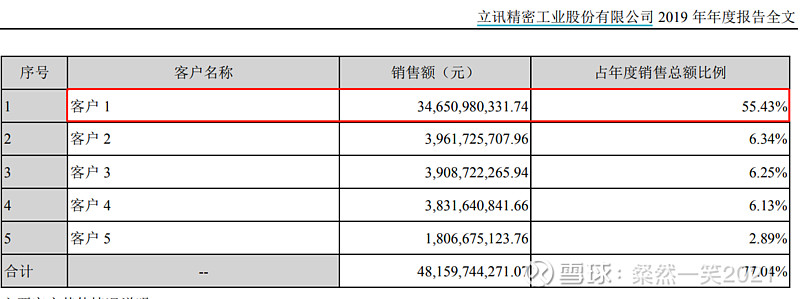

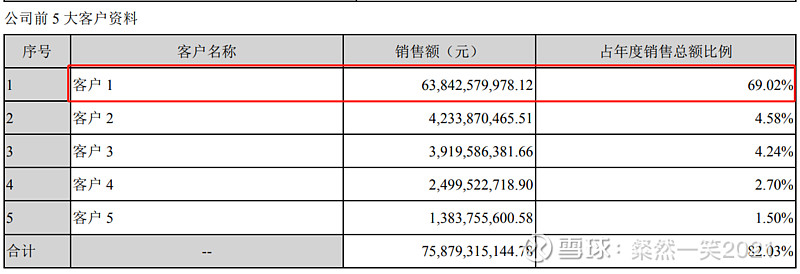

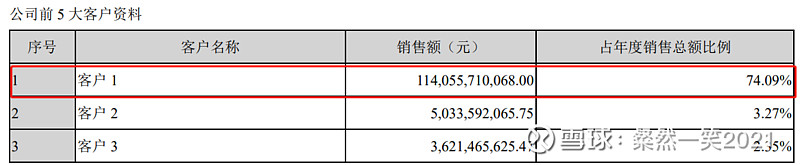

我们看看立讯前五大客户15年以来的变化

(2015年)

(2016年)

(2017年)

(2018年)

(2019年)

(2020年)

(2021年)

立讯第一大客户(苹果)营收占比从15年的22%一路上升到21年的74%,甚至我们能看到更高的22年。营收和占比就是深度绑定最好的证明,立讯搭上了苹果这一快车,不仅业务享受到了苹果的成长,更是在苹果的份额地位也不断增强。

苹果作为最优秀也是最强势的消费电子霸主,要成为座上宾正所谓伴君如伴虎,立讯能有今天,一方面得充分信任苹果,紧跟其战略投入资源(有时候甚至要放弃别的机会),另一方面也要保障自身的能力与价值不会掉队(有的公司就不是那么幸运了)。

在14年之后,我们能看到立讯和歌尔在战略上都从零组件转向零整协同,但在大客户策略上还是有分岐的,立讯是深耕苹果,而歌尔是多个大客户战略。17年手机销量就见顶,手表耳机等智能穿戴创新出现,但是整个市场的竞争(ZZ的博弈)是非常的激烈,特别是在22年这样困难的年头,我们才更能明白苹果才是YYDS,立讯的眼光是如此“毒辣”。

立讯十年如一日的坚定追随,已经成为了苹果重点扶持的重要供应商,在2021 年公司零部件/系统/组装/模组板块在大客户产业链中占比分别为 24%/15%/3%/17%,未来几年我想我们仍有较大的提升空间。

深耕大客户

深耕大客户,在内生和外延并购两条腿走,从上面我的自制图我们能看到立讯是如何变的越来越强大的。从一开始的电脑线束、连接器供应商,到11年收购昆山联滔后切入苹果链;随后16、17年收购美特进入声学,成为Airpods核心供应商;19年开始代工手表;20年进入核心圈,切入iphone整机代工,并通过高伟电子、日铠、汇聚等并购增强自身光学模组、机身结构件等各方面的能力,亦成功切入SIP和MINI LED模组业务。

可以说立讯跨越式的成功离不开外延并购,但实际上立讯的商誉并不高,说明收购的资产溢价不高,而质量和主业协同都很高,带来了很好的经营效益。这不仅仅说明立讯的实控人王来春有非常独到的战略眼光,能在合适的时机(不过早)找准方向切入快速成长的领域收获硕果。背后还有非常重要的一股力量,是来自苹果的撮合与引导,果链虽然在不断壮大,内部结构变迁亦非常剧烈,上位除了要自身硬,还要苹果“安排”。

就这样,一个围绕苹果的超强平台型公司浮出了水面,从零组件到模组到系统整机代工的综合型供应商。

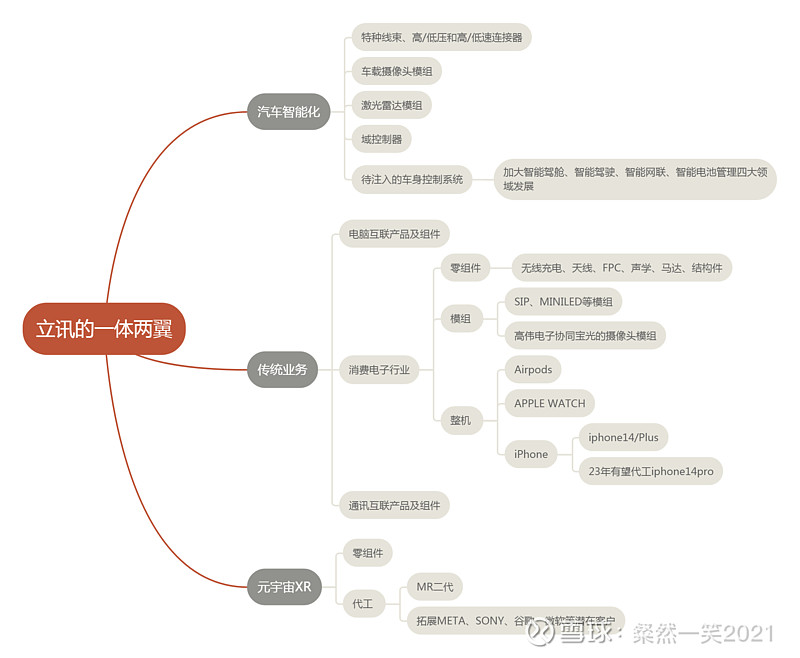

一体两翼,元汽满满

一体两翼,一体指的是以成熟稳固的消费电子、电脑、通讯为代表的传统业务,两翼则分别为汽车智能化/汽车电子和元宇宙XR新兴业务,传统业务稳健增长,新兴业务“元汽满满”。

汽车智能化

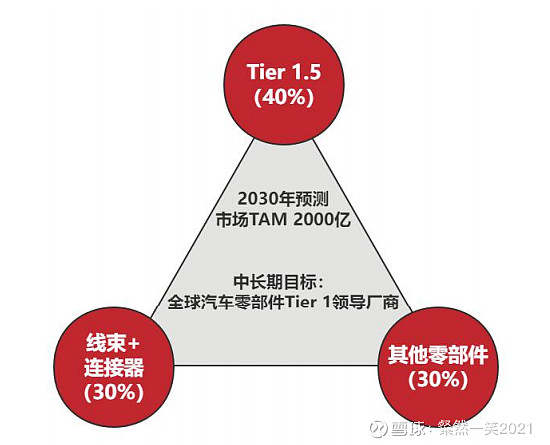

汽车的电动化正在快速发展替代油车,中国8月的电车销售渗透率已经30%左右了,随着电车的普及,智能化浪潮也已开启。立讯精密是线束、连接器起家的,高压和高速连接器单车价值量可高达2000元和1000元,而公司产品线已经实现了低压,到高压到高速全系列车载连接器产品组合,能够给客户提供整套线束+连接器的全套方案。

以线束+连接器为基础(目前占立讯汽车业务70%以上),立讯未来追求增强其他零部件和Tier1.5业务,中长期目标是成为全球汽车零部件Tier1领导厂商。

“其他零部件”可利用立讯在消费电子的零组件等经验拓宽,如激光雷达领域,“立讯有限”入股速腾聚创,立讯与其将在汽车产业领域围绕激光雷达实现深度协同。此外,母公司17年便收购并重组采埃孚车身控制系统事业部,在智能驾舱、智能驾驶、智能网联、智能电池管理四大领域均增强了投入,雨量、 胎压传感器、自主研发智能 Access System、智能网关等业务未来均有希望注入立讯精密上市主体。

Tier1.5我的理解是介于Tier1与Tier2之间,汽车整车企业与供应商之间的关系更加扁平化,类似消费电子产业链,在“代工指引”下,更前瞻地参与零组件的设计与生产。立讯亦会采用大客户战略,目前看与特斯拉、华为,乃至更远未来的苹果汽车,立讯都有较强竞争力。近期最大的动作莫过于立讯与母公司共同出资入股奇瑞新能源,参与打造新型智能汽车制造平台,“奇瑞+华为+立讯”模式也基本成型,奇瑞很可能是下一家加入到华为“智选模式”上的车厂, 预计在未来两年可能有两款车型上线。

汽车业务在立讯未来的战略中的地位非常高,将承接未来的核心增长引擎。

元宇宙XR

元宇宙技术变革正处在一个萌芽期,而新型终端VR/AR/MR(XR)正呈现出加速迭代、百花齐放的势头。结合第三方评估看,21~24年XR销量可能是1100W、1400W、2000W、4000W这样的量级趋势,慢慢从一个类似游戏主机的小众品类变成一个主流的消费电子产品,是消费电子最有潜力的创新品种。

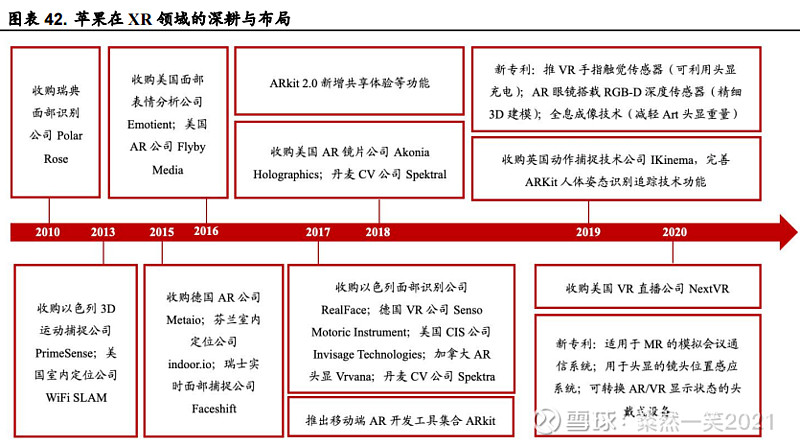

既然是消费电子的创新,那么苹果怎么会缺席?事实上苹果在这个领域的相关投入和技术储备非常丰富,23年初将有望给我们带来震撼的MR一代产品,甚至可能产品技术领先竞品两年。那么坚定绑定苹果的重要供应商立讯又怎么会缺席XR赛道?MR第二代将由立讯代工。

苹果为什么选立讯?因为立讯能提供连接器、光学模组、声学部件等零组件,在系统级封装和整机组装上也有丰富经验,同时和苹果亦有深度合作基础。立讯以苹果MR切入XR赛道把握产业制高点,随着XR产业在23、24年后进入到爆发性增长的窗口,亦有望拓展更多的品牌客户,和增强自身在XR光学零组件、模组等领域的竞争力。

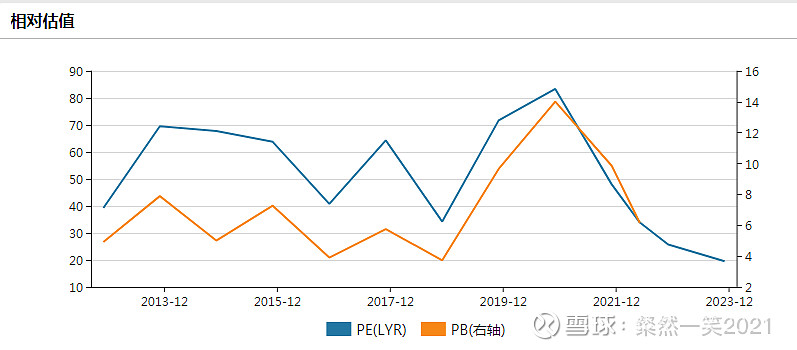

根据预测,22年、23年立讯有望实现100亿、132亿的净利润,对应当下市值相当于25.6X和19.4XPE。鉴于当前较低的估值,深耕大客户业绩能见度较高,而未来“一体两翼、元汽满满”,增长潜力很大,总的来说是一个非常不错的投资选择!

XR系列介绍:未来将陆续以专栏形式分析和跟踪XR产业链的重点标的,由于XR当前仍是一个量级较小的品种,对于大部分标的来说可能都是新增业务,投资中必不可少地需要考虑“主业经营”情况,再综合考虑投资。当然,涉及XR业务的公司非常多,将评估其XR业务成长性、竞争力、公司质地等因素来构建XR系列研究池,亦欢迎各位老师提供靠谱线索共同研究。

下面是近期XR相关的专栏:

XR综合

新能源车发展历程对VR/AR的启示 |中国VR品牌与产业链的崛起|不能不知道的4款重磅待发的VR产品|

XR系列

歌尔股份 |雷雨过后可有彩虹?歌尔股份中报点评|最火的VR涨价了!|暂时下调歌尔股份22年预期,维持23年预期|歌尔股份的“灾”后重建工作|郭说META VR砍单,歌尔闪崩,逻辑证伪了吗?|歌尔股份新认知,XR光学新起之秀 | 歌尔股份的预期与预期差|