如题,是笔者最近内心的真实想法。在美国衰退风险抬升,消费电子创新乏力,META削减VRAR投入和歌尔股份“卑微”走势的背景下,基于审慎原则,“暂时”下调对歌尔2022年的经营业绩和股价预期,这有利于我更平和的持股;但基于对XR赛道的信心和歌尔在XR赛道的核心竞争优势,我对歌尔的未来依旧乐观,随着苹果MR的发布和XR赛道的加速,对23年歌尔的股价预期不变。

A股最新玩法:“预期你预期的预期”,究竟谁能代表“你”?

股价应该是市场所有人当下预期的“集合”,市场大部分时候处于“无效”和“有效”的路上。

格雷厄姆将市场波动拟人化为市场先生,他是你所投资公司的合伙人,他有着不可治愈的精神病症。在他感觉愉快的时候,只会看到企业有利影响因素,他怕你抢夺他的利益,会报出很高的买卖价格;在他情绪低落的时候,他只会看到企业和世界的负面因素,他会报出一个很低的价格,因为他怕你会将你的股权甩给他。

我能理解“他的情绪低落”,但我不想用很低的价格把歌尔的股权给他。

今天,我就理性中带点感性,从机构投资价值观的“景气度”视角下,来猜一下歌尔未来一年半可能出现的“曲折”剧本。我不愿去追求精确的错误,但愿寻找模糊的正确。

股价永远是在反应当下对未来的预期,而预期又是不断修正的过程。目前,歌尔正在消化美国衰退风险下,消费电子和XR在2022年下半年甚至23年疲软的预期。

1、美国衰退风险:

这是一个很大的话题,我也不是专家。5月份美国社零同比负增长敲响了警钟,75BP的加息力度和开启加息后衰退的速度都是罕见的。这两年被扭曲的罕见的东西很多,主要还是“疫情”和“碳中和”的对即期供需和未来预期的深远影响。但这个世界不是一成不变的,利如“碳中和”超速了大家也会刹车,今年中国提“双控”少了吧?欧洲开始重启煤电了吧?傲慢的美国,在经济和股市下行压力面前,也会低下高贵的头颅,开始考虑降低之前加征中国的关税了吧?要找沙特和伊朗“友好”协商能源问题了吧?大家不能低估发哥对国内资源品定价的能力,也不能低估老美对国际大宗商品的影响力。再不济,也能通过快速的加息和经济摆烂来影响通胀的快速下行。不用太久,美联储又要给经济开启ICU降息通道。正如,二季度因为“疫情”加速我们的衰退后,复苏预期也没有那么的漫长。

简而言之:通胀能及时控制住,衰退压力就没有那么可怕;如果经济闪崩,复苏预期也不会太远。而衰退预期和加息节奏是相关的,基本上最晚23H1就能够把这预期消化。

2、消费电子:

17年手机销量基本到了天花板,后续通过硬件升级维持了一定的价值量的增长,去年这种增长也停滞,手机基本上从快速迭代变成了耐用品,笔者的华为“绝代机”mate 40pro从20年到现在,也没觉着落伍。

苹果耳机销量在21年基本也就从快速增长进入到一个比较稳定的状态,后续也许可以像17年后的手机那样,通过功能微创新维持一定的价值量增长。

智能手表到目前为止依然没有摆脱手机配件的定位,和耳机一样多少会受到手机销量而呈现出周期性,但相对来说手表更有希望在未来通过E SIM卡的独立通讯和血压、无创血糖监测等创新突破而摆脱手机配件成为独立品类。

有一个规律值得大家关注,上行周期的时候整个行业可能都能获得不错的成长,而进入到下行周期以后,第二梯队的企业则会加速退出市场,待周期触底回升时回过头看,头部企业市场份额进一步提升了,他们似乎还获得了“不错”的成长性。

从这个视角去看,我红色标注的歌尔主要客户会发现,传统消费电子品牌最核心的就是苹果,而华为业务收缩后,非苹果品牌的消费电子占比已经很低了。苹果会是下行趋势中最强势的品牌,而歌尔又是苹果链里营收还有望增长的优秀供应链企业,那这样的下行周期对歌尔来说并不是那么可怕。

3、XR业务

这是最近下跌的主因,META主业广告业会受到经济衰退的严重影响,从而可能会改变过去激进的补贴销售策略,从而下修后续的出货量,也会放缓在XR业务的投入。需要客观看待的是,META下调并不是因为VR产品受经济影响卖不动了,比较早我就说过这种早期品种的周期性主要不是经济影响,而是创新周期,因为主力不是换机而是创新刺激购机需求。即便META减缓烧钱节奏,他也依然会在这个领域砸比过去更多的钱,而且XR行业这把火越来越旺,大家不用担心会容易扑灭,这个行业的创新周期依然处于加速期,连“郭大炮”“狙击”事后也强调看好XR,META通过自身的数百亿美元投入已经把行业带入发展的快车道,行业不会因为META的减缓而影响成长性,PICO会快速填补META的市场空间,而史上最复杂产品的苹果MR也定会让大家惊艳。

cambria、pico pro、SONY PSVR2、苹果MR大概率今年下半年就会进入供应链备货,并将陆续发布。最受期待的自然是苹果MR,虽然一再跳票,23年1月发布的预期再往后应该“跳票空间”有限了,这必然是划时代的产品,就算不会是iphone4也会是iphone 3GS这样的存在。

新品发布的爆款确定性很强,发布时间和22年贡献的营收不确定性很强。也就是说22年的预期不稳,但是23年大概率会是一个大年,满打满算的出货,再看远一点,24年可能大家就不再会有XR商用推广时机是否成熟的讨论了。

可以说,22年歌尔VR业务依然会比21年有很不错的增长,而23年的到来,市场对这个行业的认识才会真正改观。

4、PS5

SONY给过指引22Q2~23Q1,PS5预计销量1800W台,歌尔有望拿到40~50%的市场份额(取45%测算),第三方媒体预估BOM成本450美元,大概3000人民币,3%净利率就意味着一年能有243亿营收和7.29亿净利润。而21年该业务还是亏损,算上PSVR21年SONY营收也只有87亿。

5、光学新起之秀

XR很多零部件跟手机产业链有一定的共通之处,核心增量零部件就是光学显示方案,随着产品的进阶价值量和竞争优势会逐步显现,虽然歌尔不是传统消费电子的光学企业,但却是XR光学投入最认真的企业。对外投资主要是XR光学,如有光波导的WAVE OPTICS,超小型显示器件的高平电子和微纳光学器件的驭光科技。对内,光学也是研发支出的核心,已具备菲涅尔透镜和PANCAKE方案的供应能力,和未来AR显示的技术储备。歌尔的XR光学已经有了一定的突破,处于商用供货的初期,虽然我不确定22年能带来多少营收,但放眼23年或者更远的未来,这必定是歌尔高毛利的重要增长点。

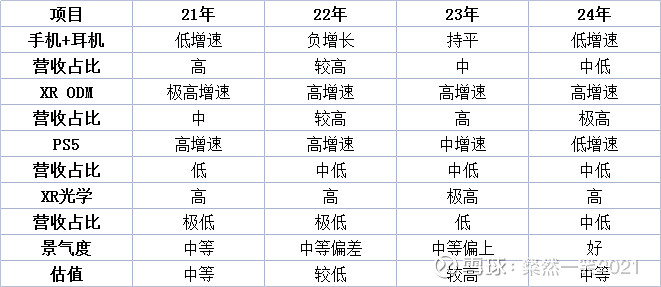

景气度视角

我先上一张主观性很强的业务景气度变化表,细节粗糙,大致是我的猜想。提一下要点:

1、手机、耳机,甚至手表等其他传统消电业务,经历22年负增长后,23年后下行压力就小了,甚至后面可能又恢复一些增长。但随着别的业务的成长,这块业务对歌尔的影响力是在不断变小的。

2、XR ODM营收能维持好多年的高速增长(20%+),迅速做大,提升增长数量,随后XR光学零组件也形成重要业务,对毛利率提升起到关键作用,提升了增长质量。

3、SONY PS5经历今明两年,对歌尔应收将起到立竿见影的作用,成为短期重要增长引擎之一。

4、我其实也挺期待在明后年我们能看到别的重要增长,如智能手表或者其他Aiot,汽车电子领域的突破。

5、高景气度意味着高盈利能力和高估值,而在上升期的时候甚至还会享受一定估值溢价。我想,消电在走加速向下的路上,虽有不错的智能硬件支撑,也难逃低估值的泥沼,而一旦老的业务预期充分消化,XR行业得以爆发,必然带来从低估到高估的过程。我想,XR的爆发时点,可能比我预期的推后了半年到一年,但23年或者24年总会到来。

最后的最后,说说我的预期:

我暂时降低歌尔22年业绩预期,55亿左右,同比增长30%,25~30PE对应股价是,40.25~48元。

我维持23年歌尔3000亿市值的期望,大概就是70亿+利润和40X的PE。

当然,我的预期也会不断修正,8月底的财报如果预告前三季度业绩超预期或者低于预期我都会更新。$歌尔股份(SZ002241)$ $立讯精密(SZ002475)$ #元宇宙# #XR# #星计划创作者#