选择了9个石油界大家熟悉的公司:

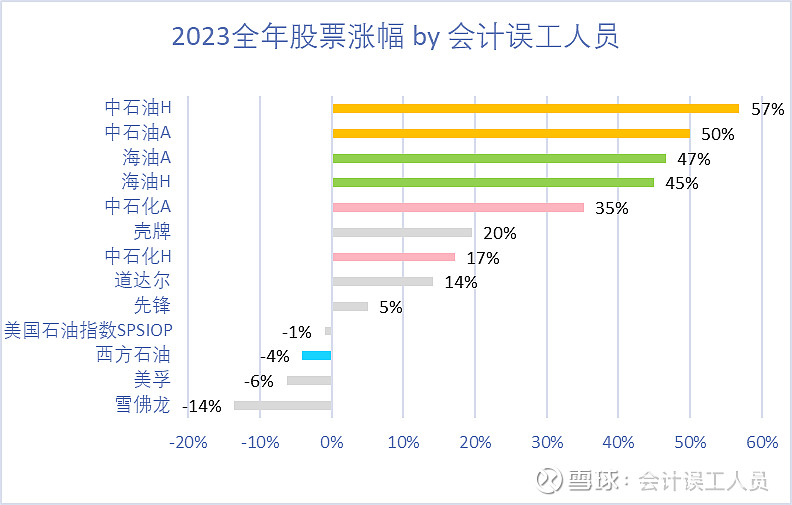

1.涨幅。

中国石油在2023年的涨幅最高。中国海洋石油次之。随后是中国石化。美国的石油股票指数“SPSIOP"下跌1%,这个代表美国的综合油气企业股票的指数。

中国石油在2023年受益于一次性的利好俄油折价和天然气价格调整,中海油受益于持续的产量成长和行业最低估值 。中国石化的化工板块业绩最近两年明显下滑:2015-2021年中石化的化工板块平均每年税前利润248亿,2022年35亿,2023年前三季度亏损77亿年化亏103亿,2023年的油价比2022年低,所以化工板块的低迷应该不是油作为原材料的成本上升缘故,受工业或地产或行业产能过剩影响?

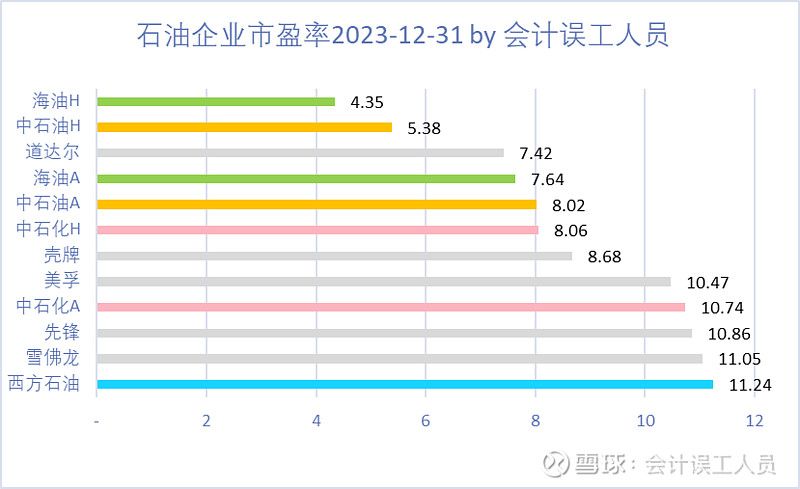

2. 2023年年末市盈率。

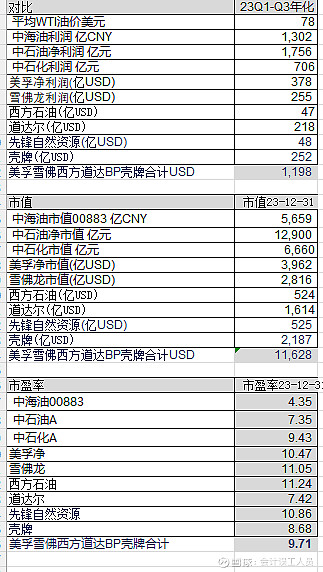

2023年年末市盈率,海油H股的市盈率4.35倍,是这9个公司中最低的。欧美这6个样本油气公司按权重计算整体市盈率9.71倍,是中海油H的两倍多。

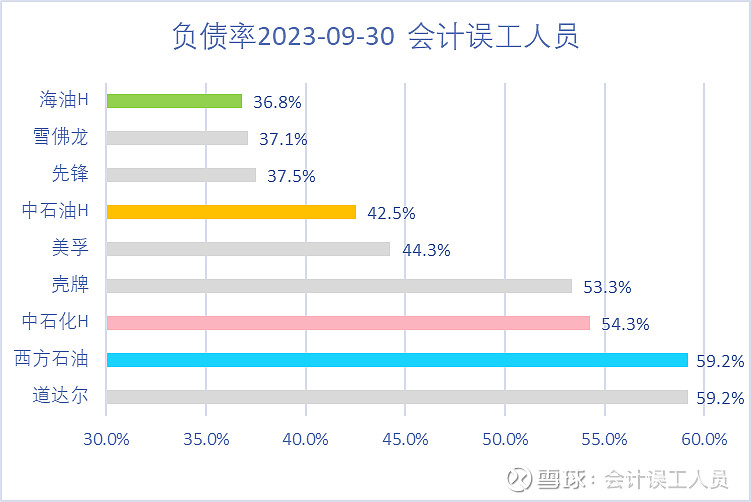

3. 负债率。

负债率中国海油是最低的。

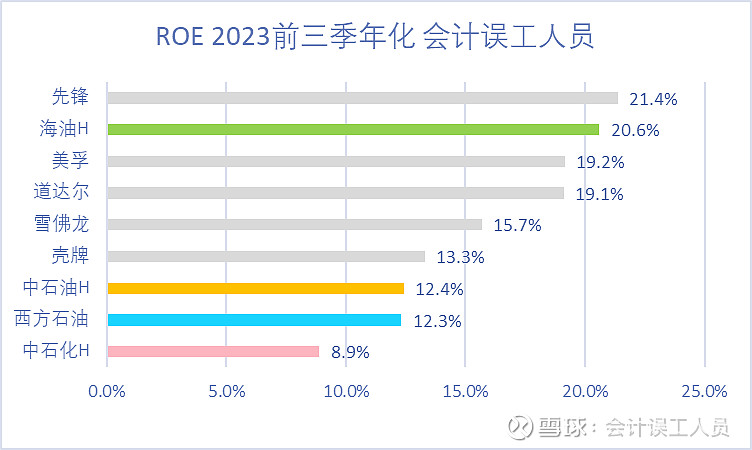

4. ROE

ROE最好的是先锋,其次是海油。先锋自然资源是美国这个规模或以上油气公司最优质的,因为其所有产能都在美国二叠纪中最优质的核心区,而且聚焦油气开发和稳健策略,具体可以参考我2023-11-22的文章:先锋VS海油

但我们应该警惕看高杠杆行业的ROE指标,因为在光景好时债务杠杆越高ROE越高,反之则越致命。如地产极高负债率在光景好时放大ROE,反正亏损时则放大负的ROE。油气也是资本密集型行业,要结合ROA和流动性能量和资产负债健康程度综合参考看。

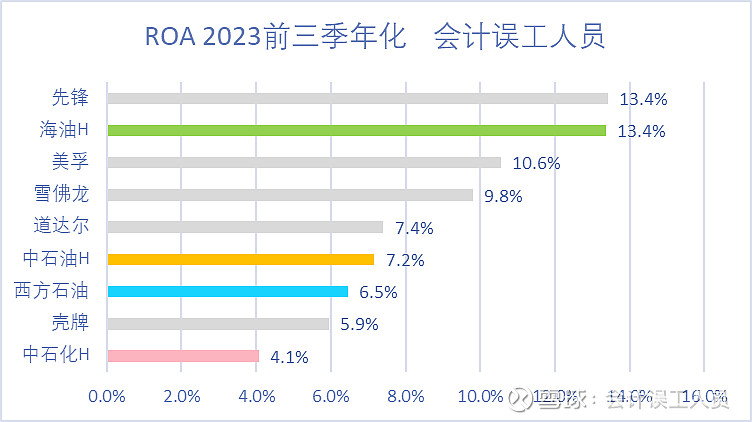

5.ROA。

ROA排名先锋和海油并列第一,遥遥领先。ROA对于高杠杆行业有时比ROE更重要,我个人这么觉得。

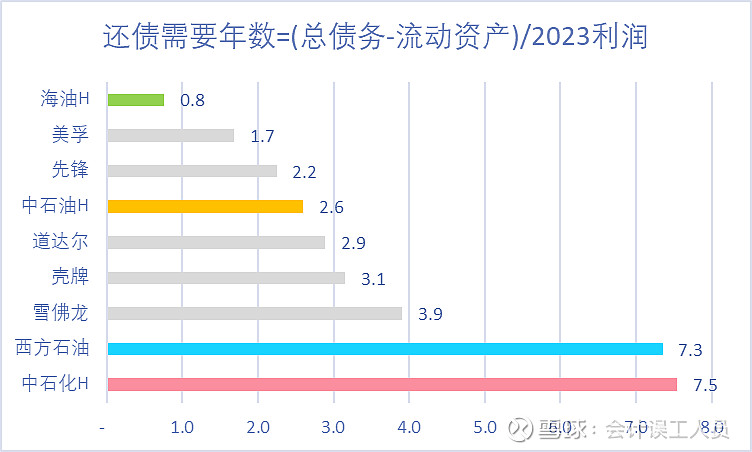

6. 还债需要年数= (总债务-流动资产)/当年利润。

我发明这个指标可以一目了然看企业的债务需要企业多少年的利润才能完全覆盖。比如海油目前债务减去流动资产后,只需要0.8年的利润就可以把所有债务清零(假设不扩大额外投资和分红).

个人总结:

1.内在指标方面,从负债率,”还债需要年数“,ROE, ROA,中海油都是最优秀的存在。而巴菲特买入的西方石油和中石化的指标差不多,但西方毕竟是主要上游为主,正常指标应该要好很多才是,结合这点,所以我在2023-11-28日的文章说:为何巴菲特买的西方石油打骨折价我也不敢买?

2. 市盈率:中国海油H最低估不到欧美油气企业的一半。

3. 动态估值比较。

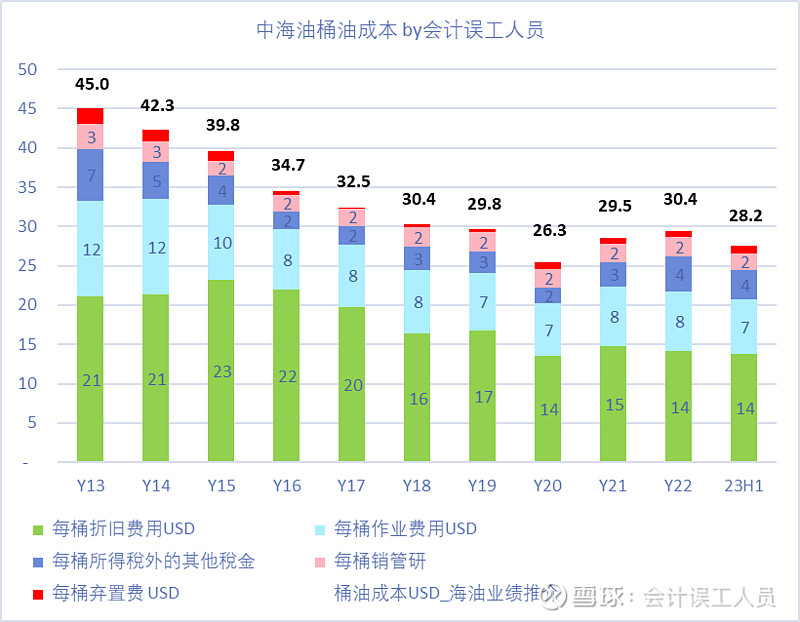

结合海油的持续优质成长预期,包括圭亚那权益,和我的2023-12-28日文章 双碳背景下中国海油三个万亿大气区勘探战略思 和 具体可以关联我2023-11-07的文章:海油的天然气业务安全边际极强。和持续的优化压低的桶油成本看,海油的动态估值更低。

$中国海洋石油(00883)$ $中国石油(SH601857)$ $中国石化(SH600028)$

精彩讨论

会计误工人员03-06 10:10虽然中国海油历史新高28元了,静态市盈率刚突破10倍,这是在WTI78美元布伦特油价82美元的环境下的估值。中国海油A的估值几乎跟美国大中型油气公司的静态市盈率差不多了。但动态市盈率维度看,中国海油A的市盈率依然大幅度低于欧美的油气公司估值,因为2025年它的保守产量219万桶每天会比2023年前三季度日产量183万桶每天增产20%,而且后续持续成长,远远更高的毛利率安全边际,更低负债率,更高资产效率,更高净现金和ROE,ROA等等几乎所有指标。

我不能说今天还能去追或持有中国海油A的28的股价,而是在说中国海洋石油H只有16.8港币只有5.6倍静态市盈率,动态未来两年看低于5倍,而且两年后大概率持续后续成长的空间看潜力和动态估值依然非常划算,当然短期看也是技术高位可能强风险但五年以上角度看是超级划算的优质成长高股息股。

思考为何曾经这么优质低估,两个月前你为何不买?

风险提示:

目前股价技术高位,目前即使按过去20年中等偏上一点点的2023年油价78美元环境实现静态估值5.5倍,但动态估值按过去20年布伦特油价74美元油价和产量上升预期我个人觉得全是大中型公司中最动态低估的之一,短期强风险和长期高性价比同时存在?

石油适合五年八年以上的闲钱老钱和认知按自己舒适范围适度的性价比买入,因为只有足够的高净值和强股息现金流和认知才能安稳穿越周期的黑暗见到最后的光明,不适合经不起波动的短期非分之想之人。。。

$中国海洋石油(00883)$ $中国海油(SH600938)$

会计误工人员01-25 14:20中国石油A今天涨停了,静态市盈率9.04倍,

中国海洋石油H静态市盈率4倍出头,是亚太和欧美中大型油气公司中最低估值的存在,但各项财务指标比如负债率,毛利率,净利润率,ROE和ROA都是几乎是第一的存在,叠加优的成长体量正在建设或规划中。

中国石油股份相对它的A低估一些,但静态也比中国海洋石油H高20%的估值,动态看海油H的估值会更低太多。

让时间走出它的旅程吧。

$中国海洋石油(00883)$ $中国石油股份(00857)$ $中国石油(SH601857)$

会计误工人员03-06 11:22市净率PB历史高点?

我拉一个图来看看,根据中国海洋石油历年年末的股价和当年的数据来看,(其中2024年数据按如下计算:年末股价按今天16.7港币,利润1400亿,年末派现率45%,2024年新增净资产1400*55%=770亿按7150亿计算)

则16.7港币的2024年末市盈率5.2倍,这是2007年以来的倒数第四低估值,问题这是78美元的油价的估值,而2007-2014年的估值是90-100美元油价的市盈率估值反而比今天的市盈率估值高。

市净率1.02倍,远比2007-2014年的高油价时代的市净率低两三倍,甚至比2017-2019年的中低油价时的PB还低。

结论: 今天中国海洋石油H的静态从市盈率和市净率都不高。而且过去17年的低估值。$中国海洋石油(00883)$

会计误工人员01-25 17:25这位老兄一直都是黑海油的,你看某股的几个持有者都是一直无凭无据地黑的,为何?因为人家心虚,估值性价比和安全边际和负债率和毛利率和ROE等等和成长速度和空间在哪里,他们不敢比数据,屁股决定立场,不敢根据客观数据只能凭空的捏造它的逻辑。

2016-2021年,根据中国石油的年报,大庆的净利润依次是: -25.56亿,40.09亿,36.35亿,41.48亿,-99.67亿,38.98亿,六年合计31.67亿,这6年大庆平均日产量64.84万桶每天。

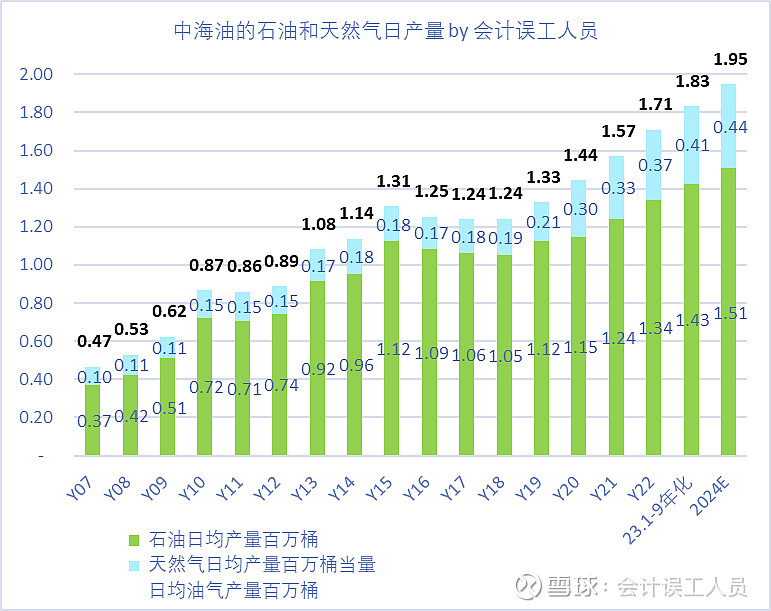

2016-2021年海油的所有产量日产量平均112万桶每天,海油6年利润2343亿,期间还消化了几百亿的加拿大油砂折旧和减值?

结论:2016-2021年6年,中国海洋石油整个公司产量大概是中国石油股份的大庆产量的1.73倍,利润是大庆的74倍。

2023年中海油日产量大概185万桶每天,根据今天海油公布的经营策略,2024-2026年,海油的日产量依次是197万桶每天,219万桶每天,227万桶每天

大庆最近多年的产量持续走低,最近三年平均日产量60.06万桶每天,几年前海油产量相当于大庆的1.73倍,接下来会大概大庆的4倍产量。至于效益自己分析吧。

$中国石油股份(00857)$ $中国石油(SH601857)$ $中国海洋石油(00883)$

Archerong03-06 13:47我刚打赏了这个帖子 ¥10,也推荐给你。

全部讨论

虽然中国海油历史新高28元了,静态市盈率刚突破10倍,这是在WTI78美元布伦特油价82美元的环境下的估值。中国海油A的估值几乎跟美国大中型油气公司的静态市盈率差不多了。但动态市盈率维度看,中国海油A的市盈率依然大幅度低于欧美的油气公司估值,因为2025年它的保守产量219万桶每天会比2023年前三季度日产量183万桶每天增产20%,而且后续持续成长,远远更高的毛利率安全边际,更低负债率,更高资产效率,更高净现金和ROE,ROA等等几乎所有指标。

我不能说今天还能去追或持有中国海油A的28的股价,而是在说中国海洋石油H只有16.8港币只有5.6倍静态市盈率,动态未来两年看低于5倍,而且两年后大概率持续后续成长的空间看潜力和动态估值依然非常划算,当然短期看也是技术高位可能强风险但五年以上角度看是超级划算的优质成长高股息股。

思考为何曾经这么优质低估,两个月前你为何不买?

风险提示:

目前股价技术高位,目前即使按过去20年中等偏上一点点的2023年油价78美元环境实现静态估值5.5倍,但动态估值按过去20年布伦特油价74美元油价和产量上升预期我个人觉得全是大中型公司中最动态低估的之一,短期强风险和长期高性价比同时存在?

石油适合五年八年以上的闲钱老钱和认知按自己舒适范围适度的性价比买入,因为只有足够的高净值和强股息现金流和认知才能安稳穿越周期的黑暗见到最后的光明,不适合经不起波动的短期非分之想之人。。。

$中国海洋石油(00883)$ $中国海油(SH600938)$

中国石油A今天涨停了,静态市盈率9.04倍,

中国海洋石油H静态市盈率4倍出头,是亚太和欧美中大型油气公司中最低估值的存在,但各项财务指标比如负债率,毛利率,净利润率,ROE和ROA都是几乎是第一的存在,叠加优的成长体量正在建设或规划中。

中国石油股份相对它的A低估一些,但静态也比中国海洋石油H高20%的估值,动态看海油H的估值会更低太多。

让时间走出它的旅程吧。

$中国海洋石油(00883)$ $中国石油股份(00857)$ $中国石油(SH601857)$

$中国海洋石油(00883)$ 合理估值第一目标先看10PE,也许明年就能实现。再看@czy710 的分析考虑已探明未证实储量等,合理估值第二目标15PE,也许2~3年就能实现。最后考虑公司拥有的210亿吨原油地质储量和17万亿方天然气的地质储量,估值应该多少?天文数字不敢想象。

感谢分享。想请教个问题,当油价处于低位时海油大概在什么价格时会出现大量的资产减值?