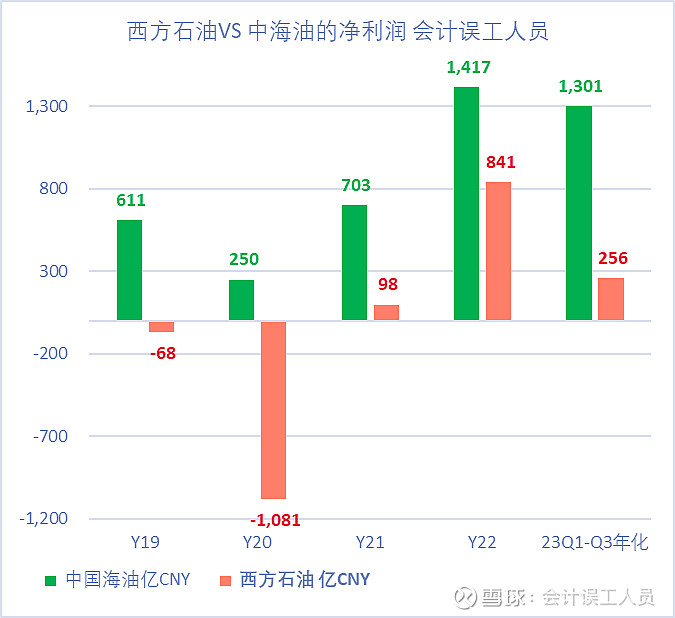

2023年西方石油的日产量大概是中海油的三分之二,但实现的总利润可是天差地别。

2023年前三季度WTI油价平均77.26美元: 西方石油产量122万桶每天,归属于普通股股东利润27.44亿美元,年化利润36.59亿美元=256亿人民币/年化,对比以下:中国海油的产量183万桶每天,利润976亿人民币,年化利润1301亿人民币。

2018-2023年西方石油的5年平均产量是117.8万桶每桶VS海油的日产量152万桶每桶,西方石油相当于77.5%中海油的产量,但实现利润依然是巨大差别:

2018-2023年(2023前三季度平均数年化替代2023年数据): WTI油价66.77美元,西方石油产量117.8万桶每天,平均每年利润2.05亿美元=14亿人民币(你没有看错我也没写错),过去5年西方石油几乎没怎么赚钱。。。 对比以下中海海油过去5年平均日产量152万桶每桶,净利润平均每年801亿人民币每年。。。。

感觉巴菲特买的西方石油赚钱能力不怎么样呀?怎么回事?

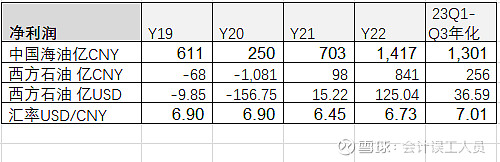

1.因为西方石油的产品结构中,便宜的NGL和烂价的天然气比重过大,整体实现价格太低,比如中国海油2023年实现的价格比西方石油的价格多了22美元。

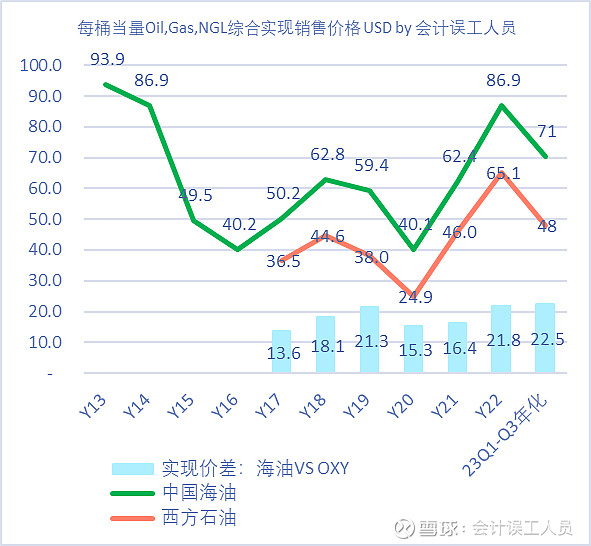

2.但桶油当量成本(包括油,天然气和石油)的综合成本还比中国海油高。其中,2022年海油的成本比较高一些因为石油特别收益金和税负在高油价时比较高,而美国没有暴利税且其他税率整体更低)。

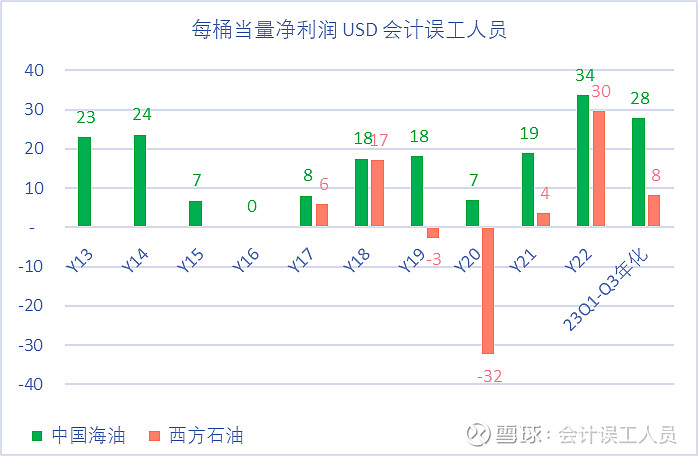

3.于是2023年西方石油平均每桶利润8美元,中国海油却可以做到每桶净利润28美元。

注意注意:

3-1. 2023年前三季度WTI油价平均77.26美元,桶油当量净利润(包括油,气,液):西方石油8美元 VS 海油28美元;

3-2. 即使2022年WTI油价平均94.23美元的高油价,桶油当量净利润(包括油,气,液):西方石油30美元 VS 海油34美元;美国可没有暴利税,而中海油2022年担负了242亿暴利税(特別收益金) 后的通油当量净利润依然比没有暴利税的美国的西方石油的桶油当量净利润要高,这是难以置信的优秀。

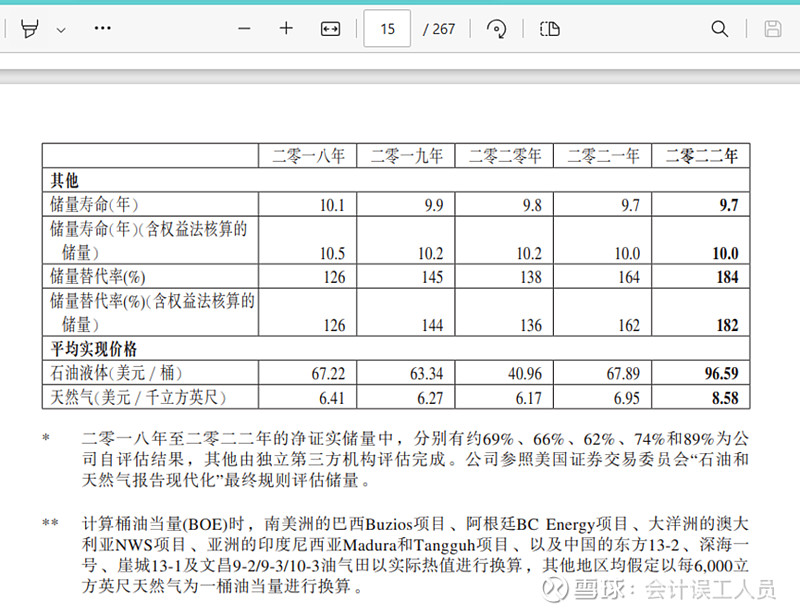

3-3. 结合上图和下图,2023年油价77.26美元 VS 2013年油价97.97美元,但由于海油的桶油成本大幅度下降,桶油净利润是:2023年28美元VS2013年23美元,十年河东河西,这是逆天的华丽转身.

西方石油对比中海油而言,不仅赚钱能力太菜,而且安全边际非常差。但为何会这样?

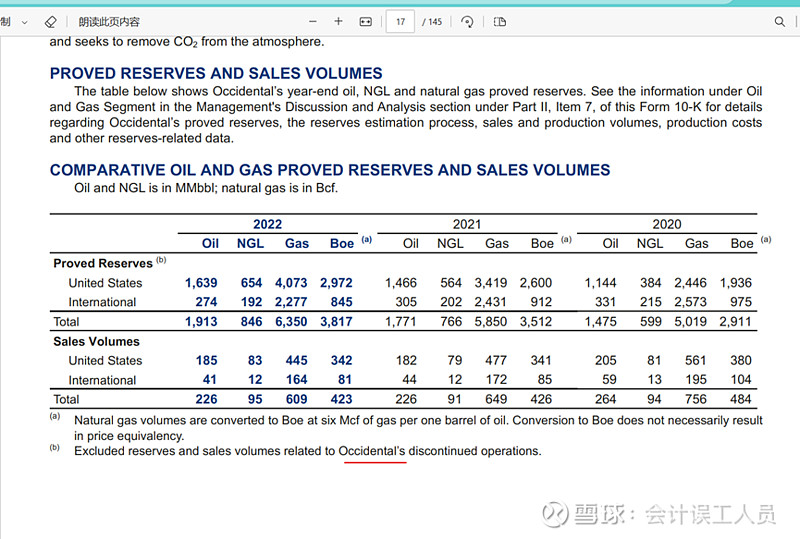

我们先看看西方石油的公司大概然后再进一步分析:我们看2022年的产量是423百万桶当量一年,其中342百万桶的产量在美国,81百万桶产量在国外。2022年年末证实储量3817百万桶中2972百万桶在美国。可以说西方石油的产能和储量几乎都在美国。

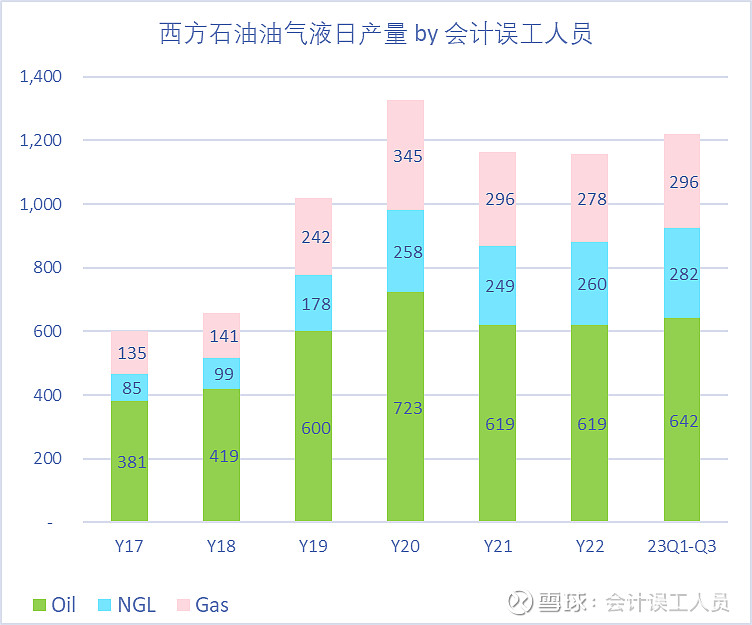

请注意下图西方石油的2022年的产品结构这个重点:总产量423百万桶中只有226百万桶是石油占53%,95百万桶是NGL占22%,423BCF=101.5百万桶占24%

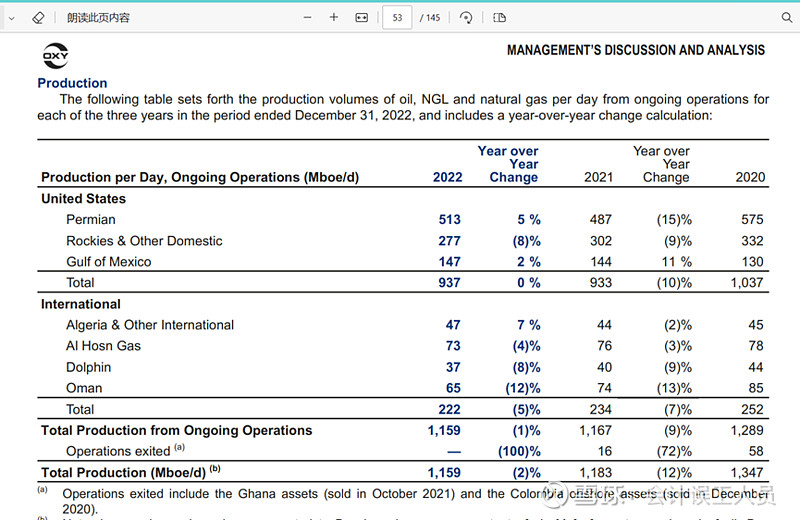

我们再看看西方石油的2022年平均产量1159千桶每天,其中937千桶每天的产量在美国,美国的产区主要在二叠纪513千桶每天。

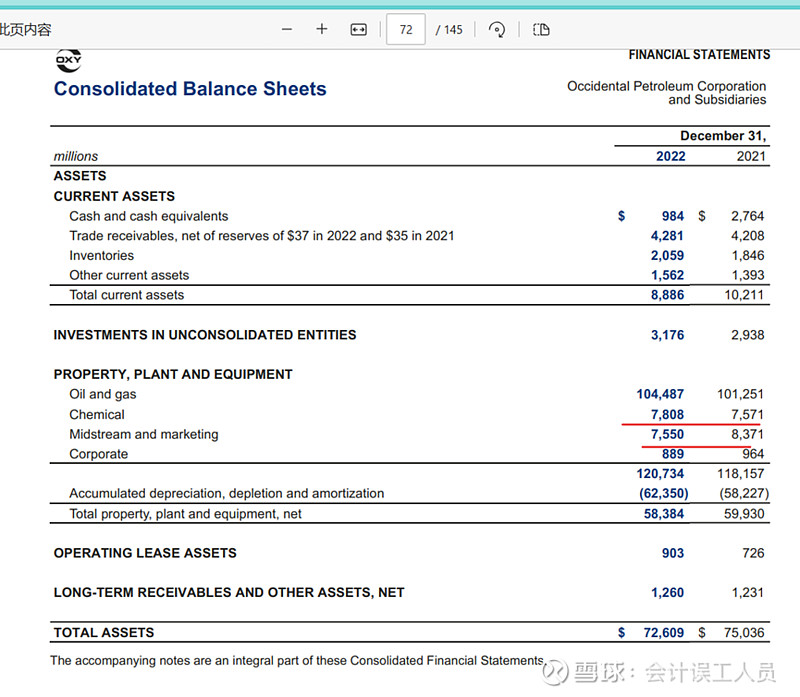

最后我们看看西方石油有一些化学和中游业务,但比重几乎可以忽略,所以西方石油几乎是比较纯的上游油气公司,跟中国海洋石油类似都是聚焦上游的开采。

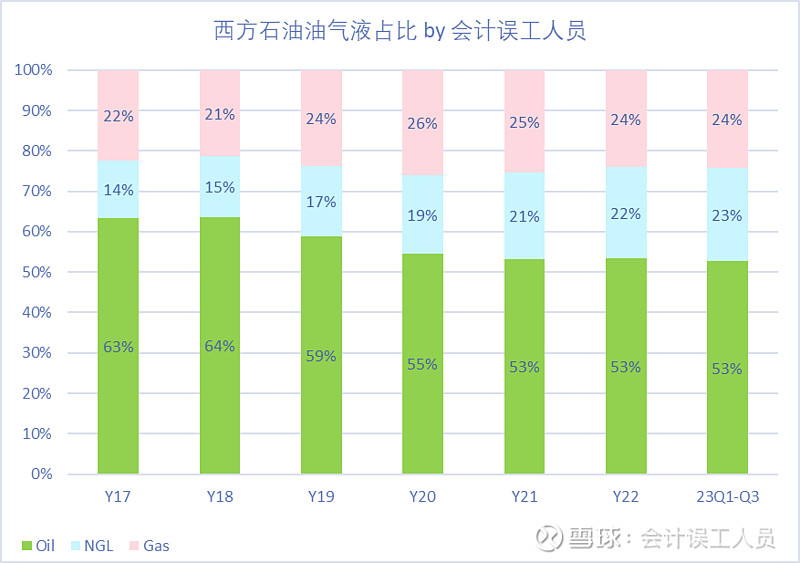

我把西方石油的石油,NGL,天然气日产量列出来如下,2019年西方石油的石油产出比重59%,2023年只有53%

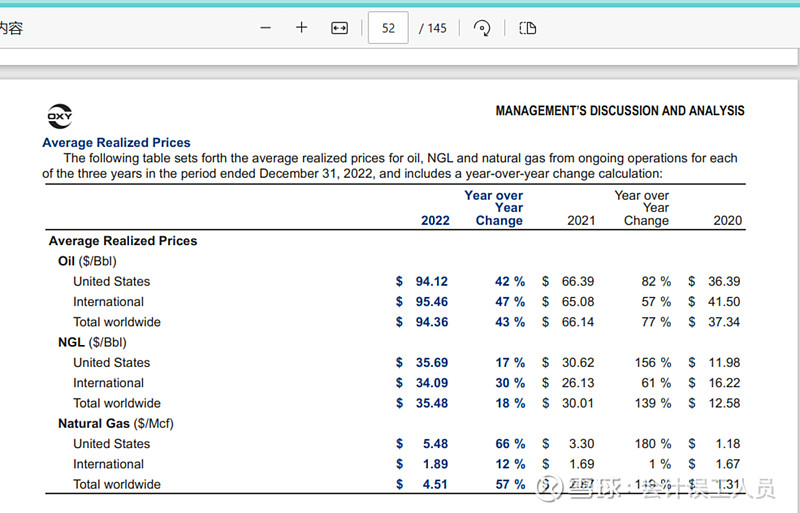

我们再看看西方石油的石油,NGL,和天然气的实现价格如下:NGL的价格往往只有石油价格的30%-45%,天然气的价格在供过于求的美国更低,美元/Mcf X 6.0倍=美元/ 每桶当量

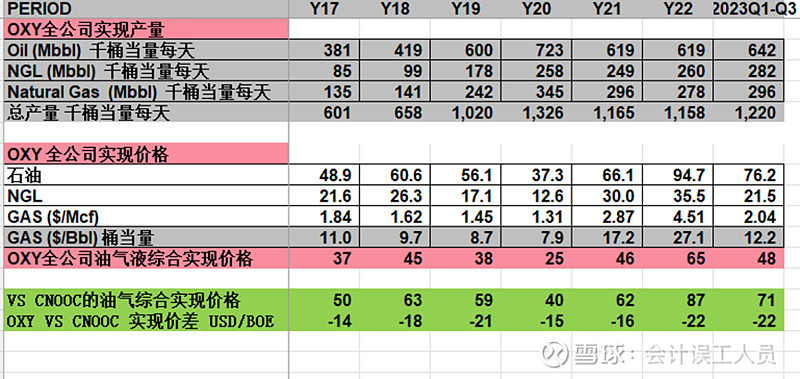

我整理了过去几年的OXY(西方石油)的产量和全公司油气液综合实现价格,比如2023年前三季度综合实现价格只有48美元,原因就是便宜的NGL和烂价的天然气的产量比重太大,对比一下中国海油的2023年前三季度情况: 海油实现油价76.70美元(而且H1受俄油影响比正常低了2-4美元)石油产量占比78%,天然气实现价格8.12美元每千立方英尺折算桶油当量销售价格48.7美元,海油2023年前三季度实现价格70.5美元,海油今年的实现价格比西方石油的综合实现价格多了22.5美元每桶。

对比一下2023年前三季度的效果:

2023年西方石油包括国际产量122万桶每天,中海油是183万桶每天,完美等于海油产量的三分之二。但利润27.44亿美元,年化利润36.59亿美元=256亿人民币/年化,对比以下:中国海油的产量183万桶每天,利润976亿人民币,年化利润1301亿人民币 VS 如果把西方石油的产量折算成海油的产量计算那么它的利润是256/66.67%=384亿/年,谁胖谁瘦一目了然。

其实,不仅仅是西方石油的产量中便宜的NGL和烂价的天然气比重接近产量的一半,而是美国页岩油气整个行业的情况都这样。这决定了美国页岩油气液的综合实现价格远远低于油价。而桶油当量的成本却不低于中海油。

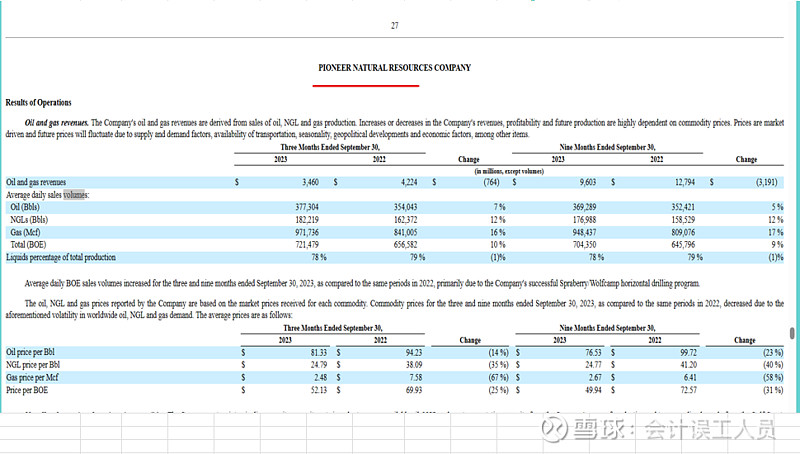

包括美孚要600亿美元收购的先锋自然资源,这个公司全部产能都在美国二叠纪,2023年前三季度的综合产出(油,气,液)的实现价格是49.94美元,先锋今年前三季度的产出52%是76.53美元的石油,25%是24.77美元每桶的NGL,22%是16.02美元每桶当量的天然气。先锋自然资源的产能全部在二叠纪,日均产量70.4万桶每天。

这是先锋自然资源的2023前三季度的报表:请注意看综合实现价格才49.94美元 VS 海油2023前三季度实现综合价格70.5美元,也是因为的低价的NGL和天然气比重过高。具体参考我的前期文章:先锋VS海油

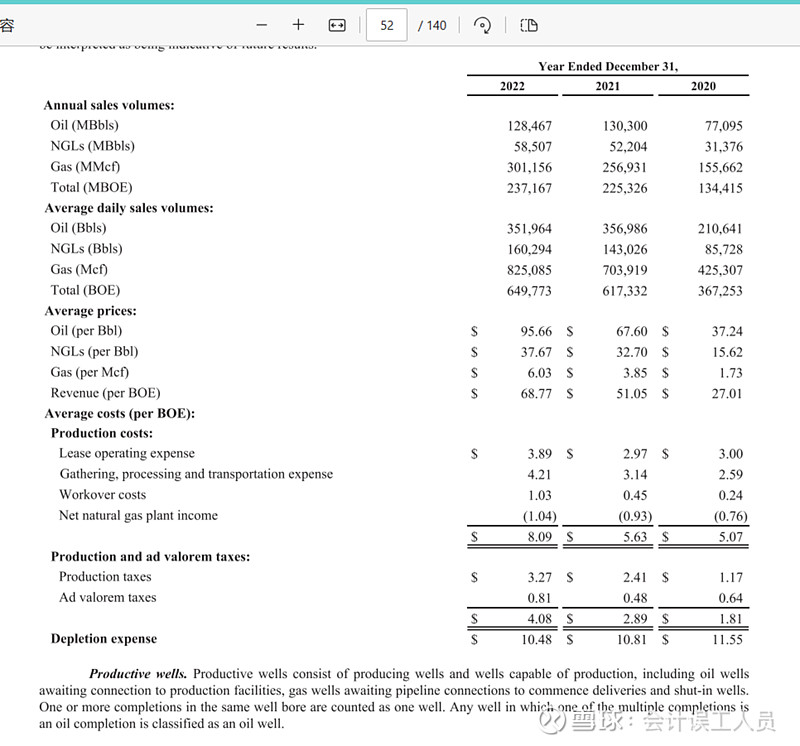

这是先锋自然资源的2019-2022年报表:注意NGL和天然气比重一样很高,综合实现价格远远低于石油价格。

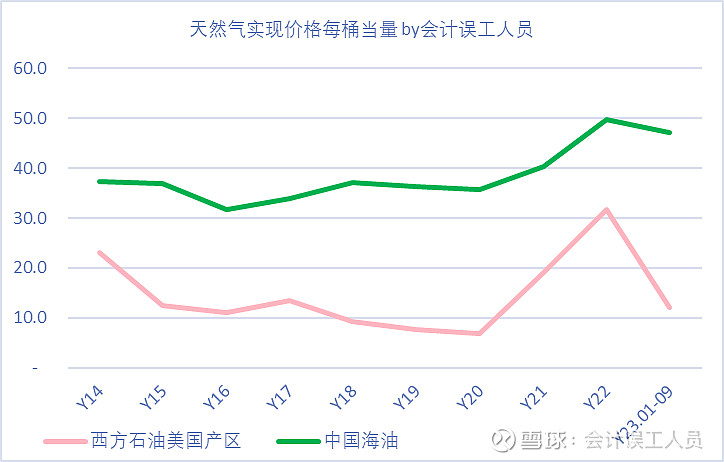

天然气价格在美国只有16美元左右的桶油当量价格,海油即使在多年最低价的2020年天然气价格依然实现37美元每桶当量,2023年实现48.7美元,因为LNG的仓储物流运输成本刚性成本让我国今年的现货LNG天然气价格从未低于48美元每桶当量,仓储物流运输成本是国产天然气的天然屏障,稳赚。

这是我国的LNG到岸价格,几乎2023年从未低于8美元每百万英热(乘以6=美元/桶当量),也就是2023年从未低于46.4美元每桶当量的价格

而中国海油2018-2022年每桶当量的天然气销售价格按时间依次是37.2美元,36.4美元,35.8美元,40.3美元,49.8美元,2023年前9月平均天然气价格45.9美元每桶当量同比2022年前九月同期价格下降2.7%(冬季价格比较高)

具体内容可以参考我之前的文章:海油的天然气业务安全边际极强

60美元的油价,NGL也会烂价,巴菲特的西方石油就会出现亏损,可以看西方石油2018-2021的财报看,美国不少页岩油气公司都会出现亏损。可以说安全边际极差。

结论:还是这张图决定了整个格局:

1. 西方石油的石油产量从63%下降到了53%,便宜的NGL占比从14%上升到了23%,天然气占比从22%变成24%,整体实现价格太差,2023年前三季度西方石油平均每桶当量实现价格48.0美元/每桶,比海油的综合油气综合价格70.5美元每桶低了22.5美元/桶。

2. 综合的油气液的综合桶当量成本不比中海油低,所以2023年前三季度,平均每桶当量的油气液净利润:西方石油是8美元/桶 VS 中海油是28美元/桶

3. 西方石油2019-2023最近几年减值等其他挺多的,也导致2018-2023年(2023前三季度平均数年化替代2023年数据): WTI油价66.77美元,西方石油产量117.8万桶每天,平均每年利润2.05亿美元=14亿人民币(你没有看错我也没写错),过去5年西方石油几乎没怎么赚钱。。。 对比以下中海海油过去5年平均日产量152万桶每桶,净利润平均每年801亿人民币每年。

最后过去西方石油几乎没有产量的成长,而中海油从2018年的124万桶每天变成2023年的183万桶每桶,最近两个月又增长10多万桶每桶非常优质的产能,而且后续一堆的优质产能比如圭亚那和巴西权益和国内天然气万亿大气区正在建设中。

令人恶心的是根据2023年前三季度的业绩目前西方石油的市盈率14.5倍,而中国海油石油H股的市盈率只有4倍多点,当然自从老美的资金限制只能卖不能买海油后,2018.04-2019.09月海油的价格中枢大概13港币,那时的海油业绩只有不到今天的一半,而且2023年中国海洋石油的产量183万桶每天比2018的日产量124万桶每天增长47.5%,而且最近两个月增长10多万桶净产量,之前中国海洋石油有百年石油历史经验的老美巨额投票,因为老美资金被限制只能卖不能买,而国内的资金不懂石油导致海油估值不到西方主流油气公司估值的一半。老美为何2018-2019能给海油那么高的估值?参考雪佛龙正在收购的油气公司 赫斯,其中主要就是为了圭亚那的30%权益,海油拥有25%的圭亚那STABROAK的股权,虽然那时圭亚那被证实的储量只有几十亿桶,但真正懂行的人都知道勘探随进度日程会有很大空间,当然今天被证实的圭亚那的可采储量135亿桶,业内预计远期可以达到200亿桶。目前圭亚那的产量加上这个投产的三期PAYARA已经62万桶每天,远超设计的产能,业内预计未来产能会达到200万桶每天。