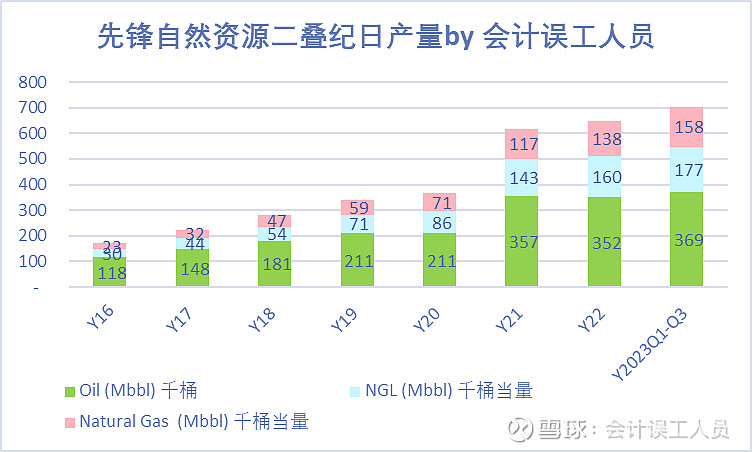

先锋自然资源,这个公司的产能都在美国最好的产区二叠纪,二叠纪的石油产量占了美国页岩油产量的62%,也是美国页岩油气公司中的rising star, 所以先锋的数据具有很强的指向性。

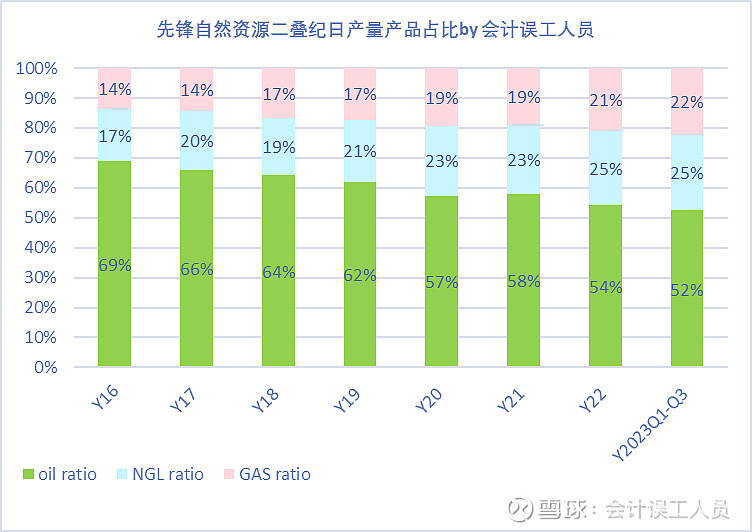

先锋的液气总产量持续上升,但2022-2023年的上升的石油产量非常有限,但NGL和天然气上升的速度非常快,于是我们看到了石油占比产量不断下降,而NGL和天然气占比不断上升。

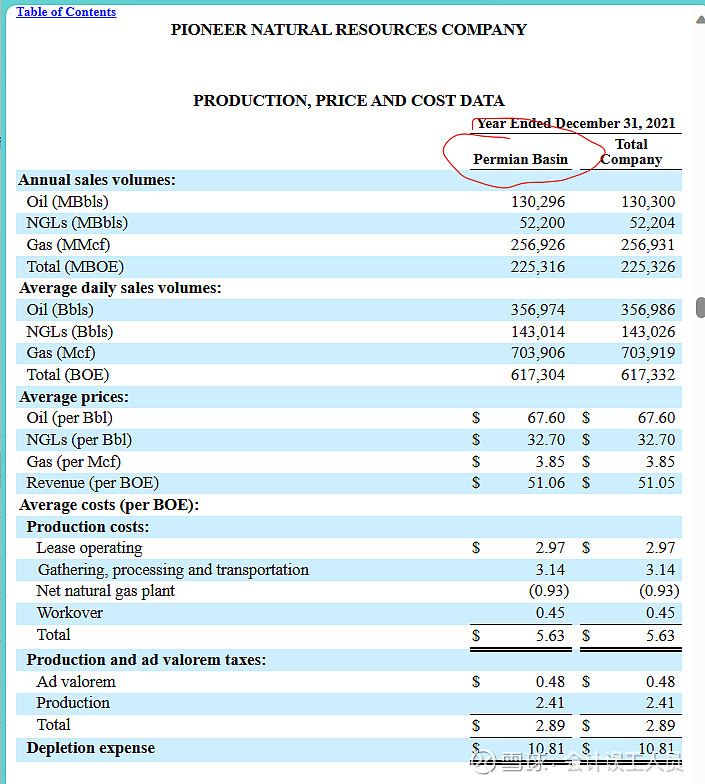

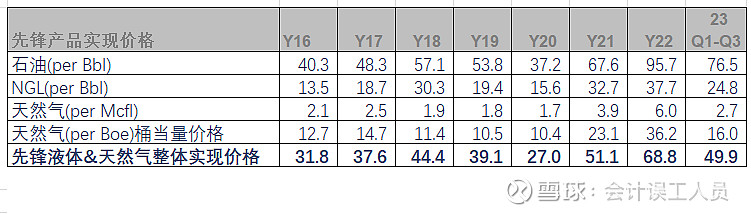

这是先锋2021年的财报,显示其产能几乎都在二叠纪。石油实现价格67.60美元,NGL实现价格32.7美元/桶,天然气实现价格=3.85*6=23.1

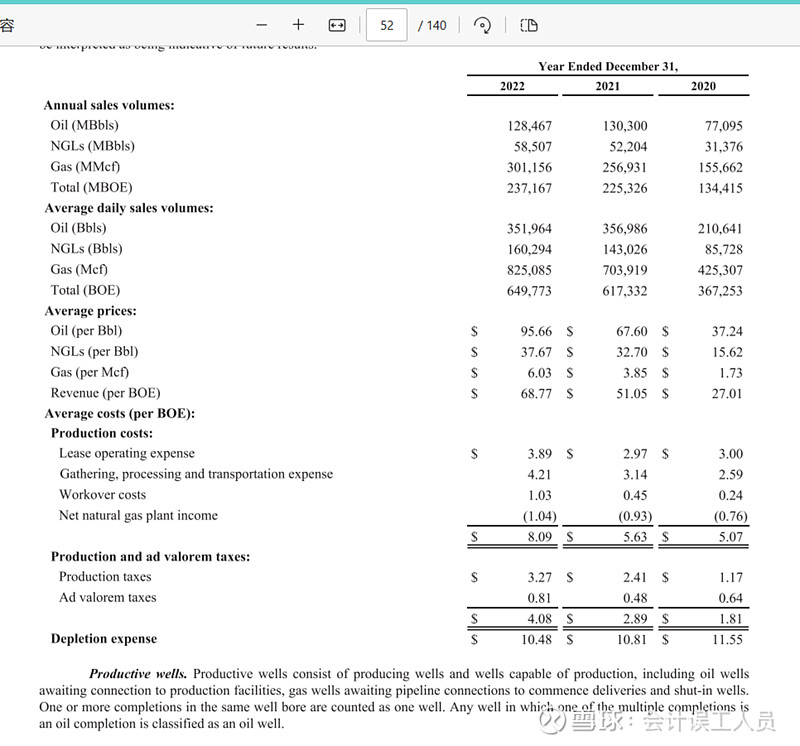

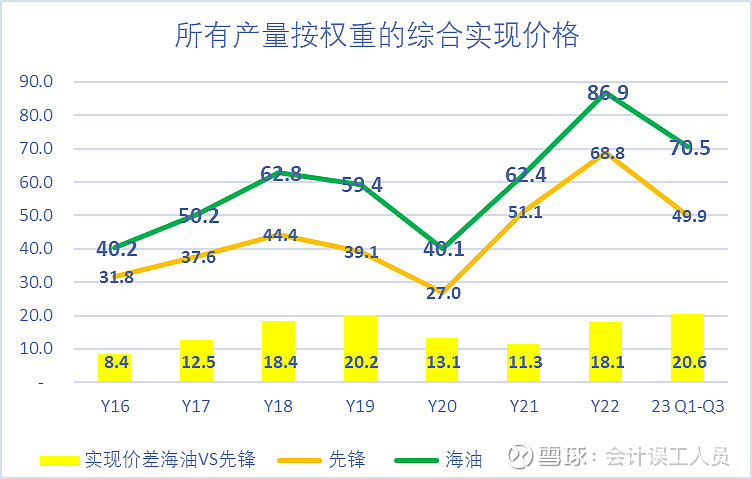

这是历年先锋自然资源的油气实现价格,即使是2022年的绝对高油价,先锋自然资源的综合实现价格只有68.8美元每桶当量。

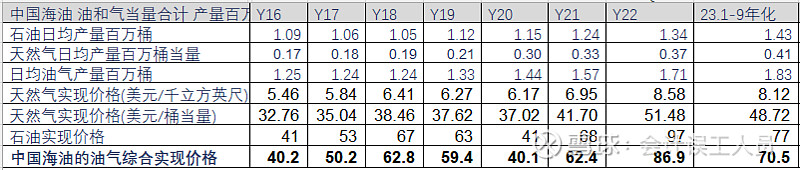

对比一下中国海洋石油的实现油气价格数据,

我们可以看到:2023年前三季度中国海油综合实现价格70.5美元比先锋今年前三季度的实现价格49.90美元高了20.6美元,历史新高了。(备注海油2023H1受俄油到岸价影响比正常下跌了2美元左右,Q3恢复正常),原因就是烂价的NGL和天然气比重越来越高,另外就是天然气实现价格太大了。

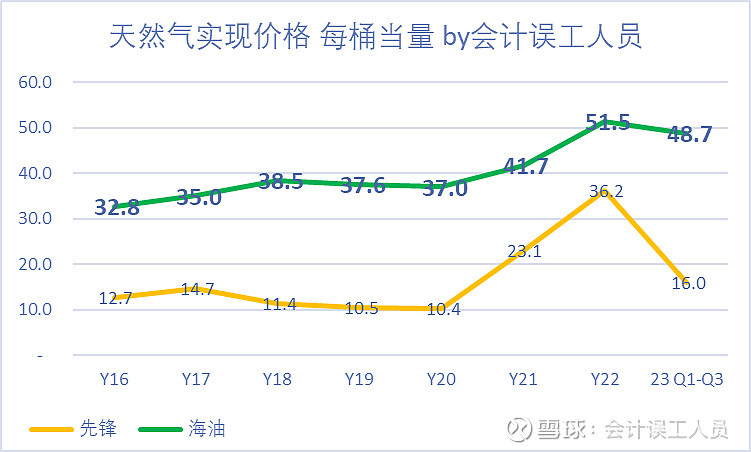

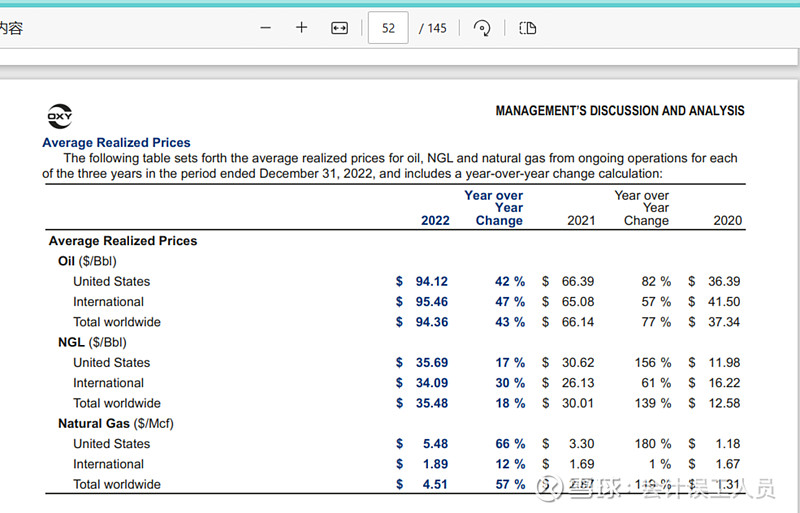

美国天然气价格是海油实现的天然气价格是一个天一个低的差别。2023年前三季度海油的天然气实现价格是48.7美元每桶当量,而先锋的只有16美元的桶当量价格。

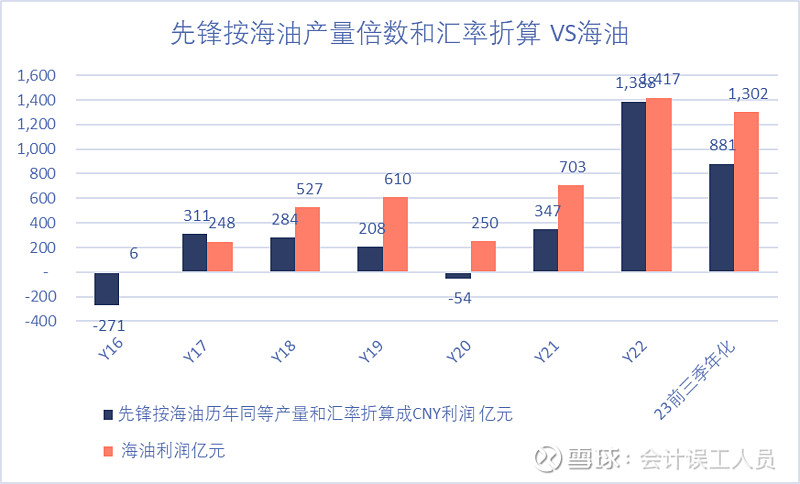

最后,比效果,把先锋的产量和汇率按过去海油每年一样的产量和汇率折算它的净利润,结果如下:即使是2022年的最高油价,实际的弹性空间依然低于海油,但利润下限明显低于海油,中枢按2023年的也是远远低于中国海油的。但是,先锋自然资源的各种ROA,ROE等指标几乎是美国油气公司中最好的存在了。

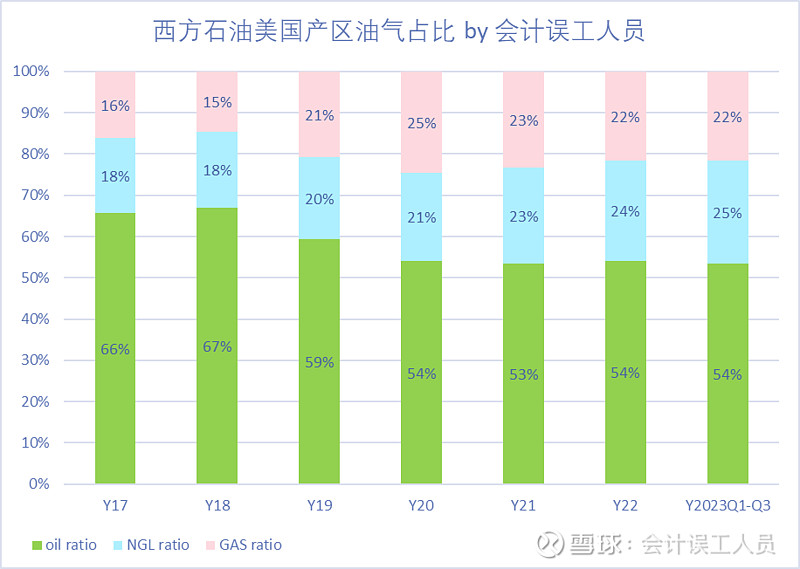

当然以上只是静态的数据分析。未来趋势如何?石油占比是否也会下降?我看到巴菲特买入的西方石油具有一模一样的问题,美国产区的石油产量占比明显下降,这些是否都是影响

西方石油的NGL和天然气价格跟先锋的一样拉跨,但NGL和天然气比重已经占到了46%

结论:

结论:先锋自然资源的的成本在美国油气公司中是非常优秀的存在,产能都在二叠纪,不可复制,但先锋自然资源和巴菲特买入的西方石油的石油产量占比这几年都分别下降到了52%和54%,NGL和天然气的烂价,整体下拉了美国页岩油气公司的收益。如果石油产量继续下降,未来面对低油价的环境会比2016-2020期间更脆弱,安全边际更低。

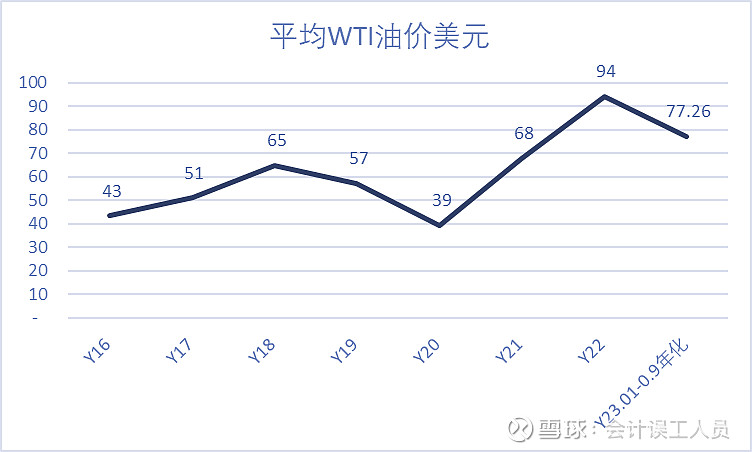

这也是大概为何2018年的65美元油价时美国石油产量增长148万桶每天,2019平均油价57美元,石油产量继续增长148万桶,但2021Q1至2023Q3的24个月平均86美元却失去了增产的爆发力。

$中国海洋石油(00883)$ $先锋自然资源(PXD)$ $西方石油(OXY)$

精彩讨论

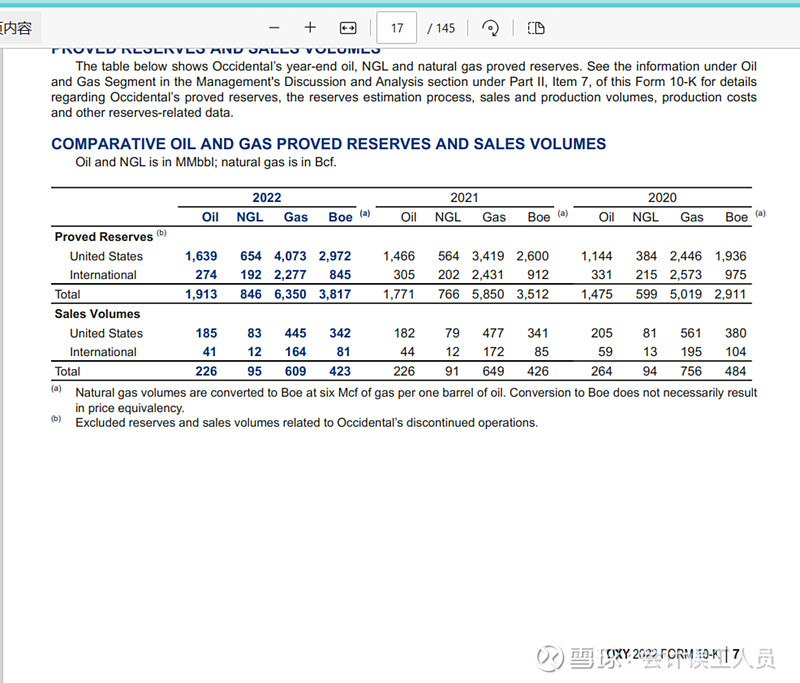

会计误工人员2023-11-23 21:55看2019和2021年截图,西方石油几乎没赚钱,那两年平均WTI油价分别57和67美元的油价,

2023年前三季度平均77美元的油价,西方石油只赚了35亿美元=245亿人民币,而海油2023年前三季度合计利润是967亿人民币,但西方石油的产量是122万桶每天VS海油的产量183万桶每天,西方石油的产能刚好等于2/3的中国海洋石油,安全边际差远了,虽然是巴菲特看好的油田,但跟中海油一对比,都如此脆弱不堪……

可以说巴菲特的西方石油的安全边际非常差,甚至60多美元的油价就预计要亏损了。但60美元的中国海洋石油按目前最新的产能和7.0的汇率计算计算依然可以实现1000亿以上的净利润,按今天的估值5600亿CNY依然低估。

而且中海油的估值比欧美主流油企不到一半的估值,更强的成长,更强的几乎所有其他财务指标和碾压优势的股息率。

所以我说今天中海油00883的估值按50-60美元欧美好多油气不赚钱的状态下的估值环境下5倍市盈率,遥遥领先

$中国海洋石油(00883)$

会计误工人员2023-11-23 22:21何必为难自己呢?

2004-2023年Q3的过去20年平均WTI油价70.6美元,只有2020年的油价低于40美元,2020年全球石油需求减少9%或908万桶每天至91.19万桶每天,这是人类历史第一次大规模城市停摆吧?

2008-2009年这种几十年一遇的全球金融危机只影响了合计190万桶的需求减少,2015-2017年欧佩克加对美国页岩油气进行杀敌一千自损八百的价格战希望灭掉美国页岩油气产业,但油价也没低于40美元。最后两败俱伤。

会计误工人员2023-11-24 15:13看海油的K线图,2018.04-2019.09月海油的价格中枢大概13港币,那时的海油业绩只有不到今天的一半,而且2023年中国海洋石油的产量183万桶每天比2018的日产量124万桶每天增长47.5%,而且最近两个月增长10多万桶净产量,之前中国海洋石油有百年石油历史经验的老美巨额投票,因为老美资金被限制只能卖不能买,而国内的资金不懂石油导致海油估值不到西方主流油气公司估值的一半。老美为何2018-2019能给海油那么高的估值?参考$赫斯(HES)$ ,海油拥有25%的圭亚那STABROAK的股权,虽然那时圭亚那被证实的储量只有几十亿桶,但真正懂行的人都知道勘探随进度日程会有很大空间,当然今天被证实的圭亚那的可采储量135亿桶,业内预计远期可以达到200亿桶。目前圭亚那的产量加上这个投产的三期PAYARA已经62万桶每天,远超设计的产能,业内预计未来产能会达到200万桶每天。

如同几年前国内的资金不懂煤炭的落后产能退出和安全法会带来什么影响,过去几年资金投资光伏,锂矿电车一条龙,你看今天他们赚钱了吗?为什么?有门槛的业务吗?$中国海洋石油(00883)$https://xqimg.imedao.com/18c00290e9a2eae23fd5bb43.jpeg!thumb.jpg{查看图片}//@gamepies:回复@安妹儿:如果美国资金能买海油,哪里会有目前的股价

会计误工人员2023-11-24 15:49不一定。80年代的石油巨星璀璨年代,欧洲北海,阿拉斯加,坎塔雷尔,萨莫特洛尔,大庆……以上加起来1000多万桶的日产量如今产量减少了一半以上的产量。

过去40年没有太多像样的巨型常规油田出现,除了海油参股的圭亚那和巴西盐下被称为21世纪截止目前最惊艳的发现,但加起来都比不过欧洲北海。石油的世界已经40多年没有类似北海级别的发现了。

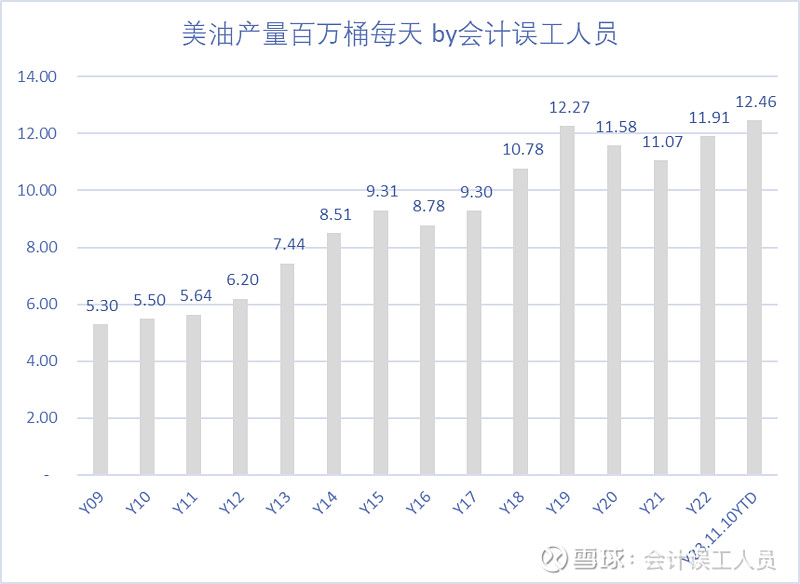

当然过去10多年全靠美国的新技术,从石头里榨出石油来,这就是页岩油革命,黑科技的确牛,目前美国页岩油产量960万桶每天。但似乎产量弹性已经跟油价持续钝化不再有前几年的弹性。

过去2003-2023年的过去20年,全球石油需求每年增长100万桶每天,从8300万桶变成今天的10200万桶每天,但其实墨西哥南美其他除巴西圭亚那都是衰减的,持续衰减的是欧洲非洲和亚太区,2005年这几个地区主要产油国日产量从2150万桶变成今天的1570万桶每天……

目前增量主要看巴西,圭亚那,美国,加拿大,和欧佩克。其他的世界整体都在持续衰减。

Archerong2023-11-24 15:22圭亚那业内预计未来产能会达到200万桶每天,折合到海油权益就是50万桶,

而这50万桶因为成本 低,相当于普通油田的100万桶。

现在中海油也才183万桶。

等着数钱数到笑不动啊。

国内的基金大部分是赚管理费的,真正懂石油的没有一家!

$中国海洋石油(00883)$

全部讨论

看2019和2021年截图,西方石油几乎没赚钱,那两年平均WTI油价分别57和67美元的油价,

2023年前三季度平均77美元的油价,西方石油只赚了35亿美元=245亿人民币,而海油2023年前三季度合计利润是967亿人民币,但西方石油的产量是122万桶每天VS海油的产量183万桶每天,西方石油的产能刚好等于2/3的中国海洋石油,安全边际差远了,虽然是巴菲特看好的油田,但跟中海油一对比,都如此脆弱不堪……

可以说巴菲特的西方石油的安全边际非常差,甚至60多美元的油价就预计要亏损了。但60美元的中国海洋石油按目前最新的产能和7.0的汇率计算计算依然可以实现1000亿以上的净利润,按今天的估值5600亿CNY依然低估。

而且中海油的估值比欧美主流油企不到一半的估值,更强的成长,更强的几乎所有其他财务指标和碾压优势的股息率。

所以我说今天中海油00883的估值按50-60美元欧美好多油气不赚钱的状态下的估值环境下5倍市盈率,遥遥领先

$中国海洋石油(00883)$

美國页岩油确实存在你說的這些問題,但也有其優勢,儲量巨大,不存在勘探风险,在目前全球优质油氣項目缺乏,分成合同政府稅費高,勘探投入大,风险大的背景下,美國页岩油的優勢也显現出來,這是美國几大油企在全球收縮回歸美國本土的主要原因,也是巴菲特重倉西方石油的原因。

IEA说了,未来产量增长看伊朗,还有沙特的闲置产能

反正现在就是化石能源需求不足,必须过剩

先锋的桶油EBITDA已经是美国页岩油气企业里顶尖梯队了,成本控制能力超强,但同样面临高额维持性CAPEX的考验,页岩油气的特性大大影响了扩产意愿

非常好。海油基本面无问题,财务上无大缺陷,

现在需要应对的风险只剩市场情绪,做好油价的短期波动应对策略,长期持有海油,海油将会长期为每个股东“生金蛋”。

海油央企垄断,国家战略支持,油气资源禀赋和获取成本秒杀先锋。我们人力资本也低,技术更好,没有美国那种工会限制。负债率海油应该也远远低于国际同行。

应该还是资本开支的问题,页岩油气井油产衰减快、天然气衰减慢,所以天然气当量占比就上来了,不知这么理解对不对?