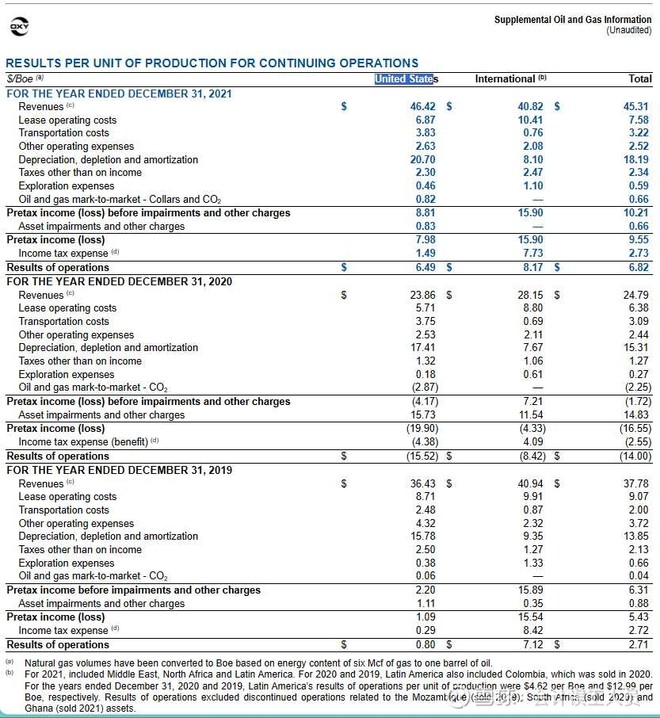

比如这是西方石油的年报,2019-2021年的,把所有产量按每桶当量的模式分拆了美国产区和国外产区的平均每一桶油的数据,比如2021年(当年年WTI油价平均67.91美元)西方石油的美国产区石油NGL天然气综合每桶当量实现价格46.42美元,桶油利润6.49美元

2020年(当年WTI油价39.40美元),西方石油的美国产区石油NGL天然气综合实现价格23.86美元,每桶油净利润-15.52美元

2019年(方年WTI油价57.03美元),西方石油的美国产区石油NGL天然气综合实现价格36.43美元,每桶净利润0.80美元。

实际上以上数据没有分摊总部的财务费用,基本上60美元的油价西方石油综合实现价格总体大概40美元等于它过去的10年平均税前桶油成本,西方石油几乎没钱赚。虽然过去10年拉胯亏损,但投资者信息披露质量方面非常点赞。

虽然中国海洋石油的报表质量也还可以,但依然有很多地方可以提升的空间。

$西方石油(OXY)$ $中国海洋石油(00883)$