1)设备上的AI是一个不断增长的市场,硬件规格升级将先于实用的 AI 应用采用,预计未来五年内 AI PC 和手机的采用率将从不到 5%增长到 50%。美光受益于 DRAM 升级和 HBM 份额增长。

2)美光将受益于云端高带宽内存份额的上升,以及 AI PC 和智能手机 DRAM 需求每年 12-15% 的增长。

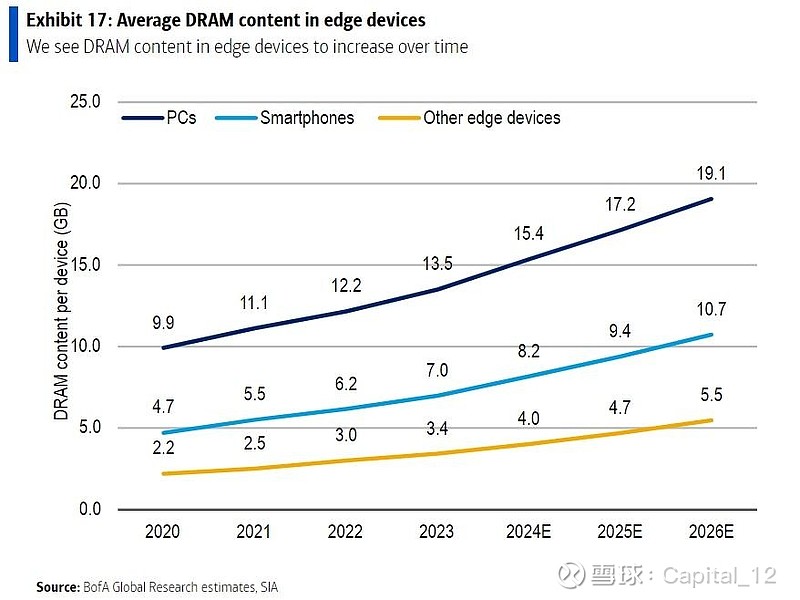

3)2023 年,普通 PC 拥有 13.5GB RAM,普通智能手机拥有 7GB。2024 年,Windows 上的 AI PC 的最低要求将为 16GB,预计到 2026 年 DRAM 内容将达到 19GB+,复合年增长率为 12%。对于智能手机,DRAM 内容将从 2023 年的 7GB 增长到 2026 年的 11GB,复合年增长率为 15%。

4)美光还通过了 NVIDIA HBM3e 供应链的验证,其当前一代 H200 正在采用该技术,即将于 2024 年下半年推出并进入 CY25E 的 Blackwell 平台也采用了该技术。

5)我们将美光的 HBM 销售预期从之前的 36 亿美元 / 40 亿美元上调至 2025/26 年的 46 亿美元 / 52 亿美元,假设美光到 2025 年在 HBM 市场的份额达到约 23-24%,与其整体 DRAM 市场的份额相似。

$英伟达(NVDA)$ $中韩半导体ETF(SH513310)$