最近表现火爆的热门蓝筹明星股$英伟达(NVDA)$ 刚刚发布了它的24财年一季报。财报结果可谓数字炸裂,尤其是下季度业绩展望,更是远超华尔街投行的一致预期。盘后股价一度飙升达20%以上。做了视频分析,链接 网页链接

我想大家都会预计到英伟达业绩不错,而英伟达本身是明星股研究它的分析师众多,这通常意味着投行的一致预期和英伟达的数字不会相差太远,所以这一次对于下季度的展望,双方差距达到50%之多,确实令我感到奇怪。所以我对这次财报会议最关注的就是这点,试图找到原因。我自己汇总的信息如下,首先黄仁勋强调说生成式AI导致对计算的需求呈现指数级增长,注意这里的关键词是指数级,可能有些人会以为就是线性增长。其次,黄仁勋指出,下季度的增长主要还是由数据中心部门的业务增长所推动,这打消了我的一个猜测。我原先猜测可能是Gaming部门会有一个突出贡献。第三,就是虽然很早就发布DGX H100这款高端主力产品,但是真正发货是从本季度才开始,预期下季度进入大量出货阶段。最后我注意到中国国内媒体的新闻报道说腾讯也即将布置含有英伟达H800的AI服务器,其他大厂如百度等也有类似消息。而之前FY23Q4财报会议中也没有提及中国区A800,H800的销售情况。直到四月份才开始有各种小道消息,我才大致确认之前并非中国企业不想买,而是没货,或者说没生产出来。实际情况是非常抢手。

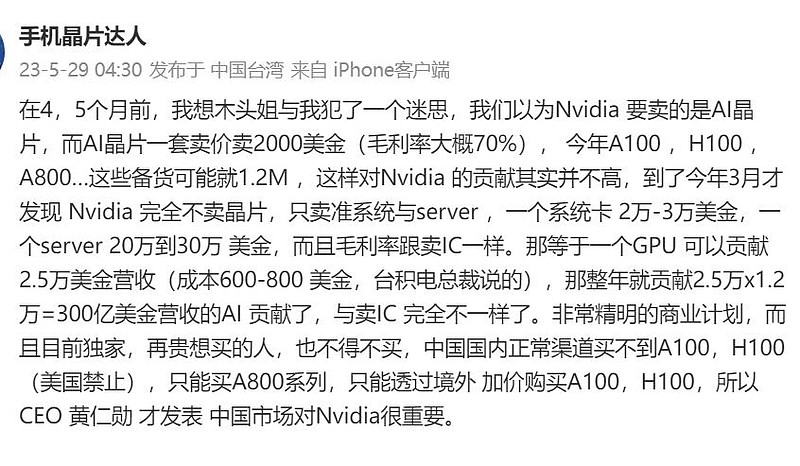

5/29添加:看到微博用户“手机晶片达人”的发言,如果如他所言,英伟达采用卖系统的销售策略,那么我认为就可以解释为何Q2的收入展望大幅度超越投行的预期了

Q2这样的业绩爆发能持久吗? 比如只是由于之前生产来不及所造成的订单积压?黄仁勋在财报会议中的言论表明,英伟达的业绩增长并非昙花一现。首先英伟达明确表示,数据中心业务在二季度的强势将持续到下半年,公司预计下半年的收入将大大强于上半年,为此公司已经加大对相关原材料的采购早做准备了,从坊间各种英伟达急单传闻也可以得到侧面验证。

其次黄仁勋反复强调,过去数据中心总体来说还是以通用计算为主,以CPU为主。随着生成式AI的出现,数据中心将发生根本性的转变,转向以GPU为主的加速计算,而这种转变绝非一时兴起,短时间内能完成,是要以十年为时间单位的。另外,面对分析师的疑问,就是生成式AI可以分为训练和推理两部分,工作量大的训练部分是否只是阶段性的?黄仁勋给出了否定的回答,他认为推理部分固然在后期会随着与用户的交流沟通而工作量增多,但是训练部分并不是一次性的,而是需要循环更新的。这就意味着对算力的需求会是越来越大,进而对英伟达产品的需求也是水涨船高。

我的另一个疑问就是其他业务部门的表现及展望会如何。这其中我最关心的还是Gaming业务。毕竟上次英伟达的股价跌落神坛,起因就是Gaming业务收入暴跌所导致。说起来这个Gaming业务直译为游戏业务,它对应的产品是消费级GPU,对应的领域主要是游戏,但游戏并非唯一领域,例如以前其消费级GPU产品也常常被用来网上挖掘加密货币,可惜好景不长,随着挖矿的衰落,Gaming收入也一蹶不振。

虽然数据中心业务是当下最亮的仔,但是Gaming业务也曾经风光过,目前也是排名第二的业务部门,对英伟达的业绩表现仍然占有举足轻重的地位。其次,游戏行业的好坏,并不能完全和英伟达的Gaming业务相对应。

我注意到一点,就是当前有许多AI应用的开发,其深度学习阶段并不一定要用到非常高端的GPU,用消费级GPU也是完全胜任的,比如最近火爆的AI歌手,AI绘画,AI换脸等热门应用。AI应用就如雨后春笋般涌现,那么这些AI应用发展的越多,对于英伟达的消费级GPU的需求就越多,英伟达的Gaming业务部门的业绩就会越好。(我感觉大家的目光可能全聚焦在数据中心部门了。)至于是否能复制矿卡给Gaming带来的辉煌,我倒是不怎么期待。

最后聊聊英伟达的估值。我觉得英伟达的估值不低。而且我估计英伟达的高估值还会持续一段时间。从中期来看,英伟达的规划是硬件,软件,和汽车三足鼎立,三者的TAM都有3000亿美元之多。站在当前23年这个时间点,英伟达的主要利好全是AI带来的,主要体现在其硬件上。英伟达的GPU在媒体眼中都快变成硬通货了。时间如果推进到25年,很多人会担心它的硬件没法保持目前的高增速。这个担心很有道理,我也认为没法保持目前的超高增速,但别忘了,那时软件,汽车业务很有可能就将接力棒拿起来了。而从当前的发展态势上看,软件和汽车业务其实势头非常好,只不过光芒被硬件所掩盖了。

当然,风险始终存在,尤其是在地缘政治方面。

精彩讨论

飞鲸投资笔记2023-08-25 05:44上次5G概念兴盛的时候,我参与过PCB与光模块个股的炒作。经验教训之一就是不要对利润太乐观。以高频覆铜板为例,我记得我当时看的一篇基本面研究是金牌分析师武超则主笔,在我当时看来是非常有深度的分析,首先分析为何需要高频覆铜板,然后详细测算需要多少用量,再根据预期利润率,算出公司能赚多少钱,整个思路非常清晰,比其他分析师只知道高呼口号强推个股强多了。

但事情的发展有些出乎意料。首先是技术的进步,在华为的强力主导下,设计不断变化,结果就是高频覆铜板的用量比预期的减少了。然后就是各种原因下(集采,竞争等),利润率也不如原先预期的高了。

说这个例子,主要是想给你在基本面这里提个醒。因为当前光模块的炒作源头是英伟达,所以到目前为止,英伟达的动向对光模块的炒作影响还是挺大的。我觉得有几点需要注意,一是英伟达对光模块供应链的份额分配。我观察下来,感觉在供应链方面,英伟达和苹果还是有不同之处。总感觉英伟达似乎想将供应链掌控的更紧,更多的利润留在自己手中。光模块这块我不熟,从对AI服务器这块的代工来看,我觉得英伟达会尽量找更多的代工(而不是象苹果那样通常找两个),另外在现阶段下,英伟达采用的方式是尽量以系统的名义捆绑销售,所以你要考虑未来光模块的份额(我猜英伟达会加大“自有”光模块的力度)。

二是利润率。我看现在的分析都挺乐观,认为利润率不会下降,按计算器的时候都是按照现在的利润率(我还见到有人乐观估计利润率提升的),然后根据小作文的各种订购数量,算出的利润确实不错,自然市盈率也很好看。

当然光模块总的趋势肯定是向好的。

飞鲸投资笔记2023-08-23 05:28刚刚看了一下yahoo财经显示的华尔街投行对$英伟达(NVDA)$ 的营收预测

本季度(七月季度)的营收:34位分析师的预计范围最低109.6亿,最高127.6亿,平均是112.2亿;而英伟达上次财报时对本季度作出的营收展望是110亿美元,上下浮动2%。当时英伟达财报公布这个预期,震撼了整个市场。随后分析师纷纷上调预期,现在的结果可以看到,基本上是(稍)高于英伟达自己的预期的。

我觉得下季度(10月季度)的营收展望肯定也是焦点(很有可能这才是决定英伟达股价走势的主要因素,因为本季度的数据,分析师的预期已经高于英伟达自己的了。比如英伟达本季度最终营收112.2亿,对他自己来讲就是原先预期的最高点了,肯定算好成绩;但对华尔街来讲,只是正好达到分析师的平均预期)。道理很简单,如果英伟达这次还是能大幅超越华尔街的预期,那说明AI的发展势头肯定大大超出我们的想象。目前华尔街是33位分析师提供了下季度的营收预期,最低113.5亿,最高151.5亿,平均是126.1亿。单以平均值来简单推算,分析师认为下季度的营收环比增长12.4%

清羽Creasy2023-08-22 08:42嗯嗯,收到,感谢鲸鱼兄很全面的建议。国内我感觉更多是大资金板块运作,上涨的时候,情绪标的涨的更多,价值标的无非是回调的时候更稳,但我明白自己做不到这种高抛低吸,所以只能选龙头,放弃部分收益可能,追求确定性。

之前你说的那轮行情我没有参与,但是我回顾了22年市场最悲观的时候,发现市场依然愿意给旭创20倍估值,这是很值得思考的问题,我的理解是三个方面,涉及到周期底部,行业竞争格局,以及tmt相关的永续增长。目前旭创的利润以及后续如何,感觉分歧挺大的,但我个人理解哈,不一定对,属于瞎拍脑袋,我认为这几年高速增长后,后面旭创的底部利润应该是在100-150亿以上,所以目前个人理解还是有空间的。不知道鲸鱼兄这块怎么看,对于这轮人工智能,你认为会有几年的高速增长,目前感觉大家普遍是看到26-28年左右。

早上手机打得,没法很清晰的排版,鲸鱼兄见谅。

飞鲸投资笔记2023-05-26 08:47顺便总结一下我观察的英伟达概念股吧,先说直接相关的。今天英伟达上涨了25%

1)$超微电脑(SMCI)$ ,上涨了23.4%。主营服务器,用到了英伟达的GPU作为其AI服务器的重要组件。说实话一开始接触SMCI的时候,我不太看得上服务器,总觉得没啥技术含量,没啥护城河(当然我这属于狂妄了)。我一开始的时候寻思,就算他再厉害,同行中有大名鼎鼎的DELL, 惠普HPE,联想等,都不弱啊。说他有绿色机架,有液冷,其他厂商也有啊。看估值的话,他确实不高,仅十几倍;但同行也不高,也是十几倍啊。

但事实就是,SMCI一路走强,不仅是今天跟随英伟达同步大涨,在这之前的涨幅已经足够惊人了。他的竞争优势值得我再深入研究一下。

2)$Monolithic Power(MPWR)$ ,上涨17%。从H100 GPU开始,MPWR的电源模组设计赢得了英伟达的欢心。了解这点的人应该不多,MPWR本身是不错的半导体股票,通常它的走势和英伟达没有太多关联,今天算是例外了。

3)VICOR (VICR),上涨16%。同样是为AI芯片厂商提供电源模组设计的,之前是英伟达 A100GPU的电源模组提供商。不过到了H100,英伟达选择了MPWR,VICR遭到重创。但由于现在英伟达的产品热销,固然H100最热门,但是A100的销量也不错,加上专供中国的A800(也用的是VICOR的产品)开始出货,这次也沾光反弹。

4)$台积电(TSM)$ , 上涨12%。说实话这个涨幅有些出乎我的意料之外。英伟达并非台积电的第一大客户,不过它现在向台积电下高阶制程的急单,对台积电的下降趋势是一个强力扭转。算是雪中送炭了。(我感觉平时两者股价走势关联性没那么强)

全部讨论

顺便总结一下我观察的英伟达概念股吧,先说直接相关的。今天英伟达上涨了25%

1)$超微电脑(SMCI)$ ,上涨了23.4%。主营服务器,用到了英伟达的GPU作为其AI服务器的重要组件。说实话一开始接触SMCI的时候,我不太看得上服务器,总觉得没啥技术含量,没啥护城河(当然我这属于狂妄了)。我一开始的时候寻思,就算他再厉害,同行中有大名鼎鼎的DELL, 惠普HPE,联想等,都不弱啊。说他有绿色机架,有液冷,其他厂商也有啊。看估值的话,他确实不高,仅十几倍;但同行也不高,也是十几倍啊。

但事实就是,SMCI一路走强,不仅是今天跟随英伟达同步大涨,在这之前的涨幅已经足够惊人了。他的竞争优势值得我再深入研究一下。

2)$Monolithic Power(MPWR)$ ,上涨17%。从H100 GPU开始,MPWR的电源模组设计赢得了英伟达的欢心。了解这点的人应该不多,MPWR本身是不错的半导体股票,通常它的走势和英伟达没有太多关联,今天算是例外了。

3)VICOR (VICR),上涨16%。同样是为AI芯片厂商提供电源模组设计的,之前是英伟达 A100GPU的电源模组提供商。不过到了H100,英伟达选择了MPWR,VICR遭到重创。但由于现在英伟达的产品热销,固然H100最热门,但是A100的销量也不错,加上专供中国的A800(也用的是VICOR的产品)开始出货,这次也沾光反弹。

4)$台积电(TSM)$ , 上涨12%。说实话这个涨幅有些出乎我的意料之外。英伟达并非台积电的第一大客户,不过它现在向台积电下高阶制程的急单,对台积电的下降趋势是一个强力扭转。算是雪中送炭了。(我感觉平时两者股价走势关联性没那么强)

8/23盘后$英伟达(NVDA)$ 就会公布最新的财报了,目前其关注度较高,估计很多人都期望英伟达能带领AI板块再起一波。

1)对于英伟达的这份财报,我个人比较有信心能够beat。目前对于本季度的业绩预测,投行的一致预期(稍微高于11B)已经和英伟达当初给的数字(11B)很靠近了。我觉得主要还是看数据中心部门,而数据中心部门目前重点还是在A100/H100的销售上,由于H100等受到产能CoWoS的限制,所以其实上限差不多被限制死了,只能在“系统级”上做文章。如果能更多地以AI服务器形式销售,则意味着能卖出更多英伟达自己的switch产品,同时由于目前地位强势,整体利润也能得到保证。Gaming部门我觉得只要不拖后腿就行。

我感觉财报的看点应该是在对下季度的业绩展望上。市场当然期望英伟达能再度大超预期(这意味着对AI算力的需求愈加旺盛)。问题在于H100的产能由于CoWoS受到限制,所以我觉得焦点可能在L4/L40/L40S系列的销量预测。记得推出L40S的时候好像说过会在秋季上市,正好卡在下季度的时间节点上。从目前台湾媒体传出的消息来看,L40S没有采用CoWoS,这就为其能快速推向市场提供了保证。剩下的就看市场对L40S的接受度有多高了。

2)但即使财报能够beat,也无法保证其股价就一定能上涨。主要还是因为英伟达的短期估值看上去太高了,很多利好已经被计入价格了。所以如果财报只是稍微beat,那么其股价可能只是小幅震荡。

3)对于“英伟达带动AI概念整体再上一层楼”,我自己是不报特殊期望。从财报季个股来看,这种联动效应在逐步减弱。AI概念个股在经过前期概念炒作鸡犬升天之后,发财报时市场都会严格检验AI的含金量,考察AI在其业绩整体构成中的比重,考察AI到底为公司业绩带来多少具体的提升(而不会仅仅因为公司管理层在会议中多提几句AI就可以了)。

不论股市炒作,在现实社会中,到目前为止,真正因为AI获利的公司寥寥无几。而英伟达当然是其中之一。但不幸的是,这个蛋糕大部分被英伟达一家吃掉了,所以某种意义上说,英伟达业绩越好,其实对其他AI个股是(短期)不利的。因为这意味着短期之内,你需要先投入更多花销。

黄仁勋的名言,说你买他的GPU,“花的越多,省的越多”。这个“省的越多”是相对的,但“花的越多”则是绝对的。

4)英伟达如果业绩好,AI板块中最有可能受益的还是所谓的英伟达产业链。但问题在于一是相关个股的估值早已在高位,二是参与分汤的数量不少。拿L40S举例,英伟达一口气列出八家合作厂商。所以建议还是降低期望值,这样还或许能有意外之喜。

虽然这点也构成了大陆企业集体急忙采购的原因之一,但我倒是觉得不用太考虑地缘政治因素。美国政府禁了A100/H100,但却许可了A800/H800(和前者单卡性能几乎一致,只缩水了NVLink,也就只是集群需要买更多卡而已)就很耐人寻味,毕竟禁令打的旗号是限制获取高性能设备,为啥不接着禁呢,搞不好这个禁令本身就是个帮助美国半导体企业营销出口的饵

光模块iivi++lite+cohr,光模块这个可以靠后点,今年周期不太好,还要再晚点看看

芯片mrvl,美满电子,长期ai占比会超过50%,这个确实受益于电芯片,交换芯片,存储主控芯片

交换机arista,

电源+机柜+液冷等等vertiv——前身是艾默生能源,下半年开始放量受益

ai云服务net+snow,

做AEC和DSP芯片的credo这几个也是美股AI受益股,楼主有看过么?

微博上看到“手机晶片达人”的分析,我觉得如果确实如此,那么应该能解释我最关心的问题了--为何$英伟达(NVDA)$ 的Q2展望能超出分析师的预期那么多?

手机晶片达人说 “在4,5个月前,我想木头姐与我犯了一个迷思,我们以为Nvidia 要卖的是AI晶片,而AI晶片一套卖价卖2000美金 (毛利率大概70%) ,今A100,H100,A800...这些备货可能就1.2M,这样对Nvidia的贡献其实并不高,到了今年3月才发现 Nvidia 完全不卖晶片,只卖准系统与 server,一个系统卡 2万-3万美金,一个server 20万到30万 美金,而且毛利率跟卖IC一样。那等于一个GPU 可以贡献2.5万美金营收(成本600-800 美金,台积电总裁说的),那整年就贡献2.5万x1.2万=300亿美金营收的AI贡献了,与卖IC 完全不一样了。非常精明的商业计划,而且目前独家,再贵想买的人,也不得不买,中国国内正常渠道买不到A100,H100(美国禁止) ,只能买A800系列,只能透过境外 加价购买A100,H100,所以CEO黄仁勋才发表中国市场对Nvidia很重要”

楼主你好,读了很多你的作品,受益颇多。能否分析下amd在ai服务器这块的优劣势?感觉这块市场amd也很有潜力啊!

股价暴涨,但估值降低了

$英伟达(NVDA)$ 财报后股价大涨25%,但根据投行的计算,在更新了FY24的每股收益预期之后,采用市盈率方法计算的估值反而降低了。

不过虽然是降低了,但是50多倍(FY24)肯定也不能说便宜。

今天美股半导体板块$半导体板块指数ETF-iShares(SOXX)$ 受到$英伟达(NVDA)$ 财报利好牵引,大涨6.66%,大部分个股都是上涨的。知名半导体个股中,似乎只有$英特尔(INTC)$ 特立独行,下跌了5.5%。

我猜这可能和英伟达黄仁勋的发言有关,他强调数据中心正在发生一个长期趋势的转变,正在从CPU为主的通用计算,转向以GPU为主的加速计算。而且黄仁勋反复强调,这是长期趋势,至少以十年为单位。

站在老黄的角度,当然可以理解他为何这样说。现实中,由于宏观经济压力,目前数据中心的投资开支,确实是向人工智能相关倾斜。这造成一种现象,就是原本数据中心概念是个挺热门的概念,沾边就意味着需求旺盛。现在则变成了必须是AI相关的才行,普通数据中心相关的需求确实在减少。

当然,我觉得对英特尔来讲,这也就是个短线小插曲而已。它的主题还是看能否坚定执行它的线路图,拿出计划中的产品,走的还是底部复苏概念。