之前专门写过文章,资本充足率管制会压制银行整体回报率,因此放弃投资招商银行。招行2019年年报出来了,归母净利润同比增长15.28%,看似光鲜靓丽,难道招行真的能够逃脱管制吗?

一、压制银行回报率的逻辑(详细见后附链接)

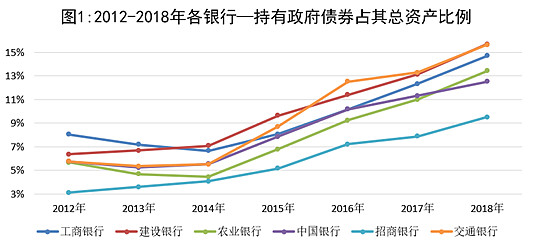

经济逻辑是社保医保缺口带来不断攀升的财政赤字,赤字需要发行政府债券,政府债券需要持续强力的买盘,银行正是市场上最大的买方,资本充足率管制趋严便可以驱使银行大量增持政府债券。该逻辑可以从财政赤字、银行业持有政府债券比例逐年上升、银行业资本充足率上升情况验证,这就是我国自2013年起坚决执行巴塞尔协议的原因。

银行资本充足率=(总资本-扣减项)/风险加权资产 * 100%

商业银行对中央政府债权(国债)的风险权重为0%,对公共部门实体债权(地方债)的风险权重为20%。

由此可知,商业银行增持国债、地方债可以降低风险加权资产,即减少分母,提高资本充足率,这是增持政府债的直接驱动因素。

二、招商银行的报表痕迹

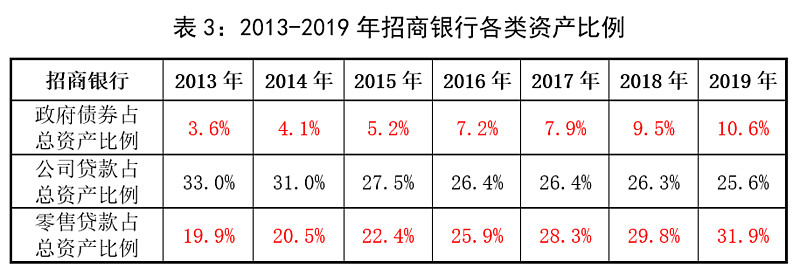

由表3可知,6年来,招行零售贷款比例增长最快,政府债券次之,公司贷款一直在下滑,背后的原因自然是趋利避害。

2019年招行零售贷款收益率6.07%,考虑到接近一半的个人住房贷款(利率较低),其他零售贷款收益率约为7%,同时会带来个人存款、理财等其他服务收入,但有一定的坏账率。

2019年末我国10年期国债收益率为3.1%,目前为2.7%,预期未来国债利率将持续走低。国债免增值税、免企业所得税,实际收益率大概分别对应4.4%和3.8%,没有额外收入,也没有坏账风险。

2019年招行公司贷款收益率4.34%,同时会带来公司的存款、理财等增值服务收入,也有一定的坏账率。

从收益和风险的角度看,招行不傻吧?做的很正确。

(一)如果没有资本充足率管制

如果没有资本充足率管制,资源一定投入到回报率最高的地方,零售贷款显然优于政府债券,当然是要倾其所有,提高资产回报率。2013年前的招行,政府债券配置比例一直低于3%,因为2013年之前没有管制。

银行会自发投资国债,这是在低收益低风险和高收益高风险之间做选择,经济环境稳定时,国债和贷款之间比例关系就大致稳定。从2008年到2019年,经济始终一般般,按理08年后银行增持国债的积极性就该立竿见影的提高,然而实际情况却是09、10年银行国债持有量显著提高,随即回落,要等到13年再次起飞并且一去不回头。这不就是2013年起执行的巴塞尔协议III吗?

如果资本监管真的能创造价值,对股东有利,在商业银行过去100年历史里为什么市场没有自发的创造出这一监管安排?难道说过去这100年里银行没有做到正常运作,创造股东价值?可现实是美国大萧条、60年代滞胀、70年代能源危机,香港也一直是自由市场,在美国、香港都没有提出资本管制,但他们发展得很好,各种冠冕堂皇的理由只不过各种力量的博弈。

从本质上讲,银行生意是一本万利,是撮合存贷双方的资金需求,为储户和贷款人服务。但管制下,银行不能自主选择回报率最高的资产配置,只能一边发行各种资本工具补充资本金,盈利不能过多分红,一边大比例增持政府债券,如此资本回报率彻底被压制住。

(二)未来管制的方向

既然已经明确资本充足率管制的根本原因是财政赤字,那么通过赤字的增长,即可判断管制的方向和力度。

本来社保、医保缺口每年都在增长,但今年又有了新冠肺炎,财政支出必将大幅增长,赤字当然也要飞起。钱从哪来?发债呗,谁来买呢?银行呗。银行为什么要买呢?管制提升呗。管制提升,银行业收益率会被进一步压制,长期来看,制约银行业回报率最大的石头就是资本充足率管制。

今天,我依然坚信这一经济逻辑,有疑虑的朋友可以等待时间的验证,未来银行业是否要持续发行大量资本补充工具,增加政府债券配置比例,监管层是否会持续强化资本充足率等要求,或提升配置政府债券的收入,比如地方债风险权重降至0。

三、结语

银行也是生意。任何生意,股东都要依靠现金分红去获取回报,除非留存资本的在投资回报率显著高于资本成本。银行利润留存是股东资本,其资本成本显著高于国债利率,不分红去投资国债,有利于股东价值?当然用优先股、永续债比股东资本成本低,但是依然高于国债利率,五十步笑百步罢了。

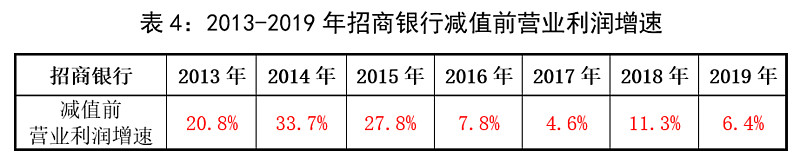

优秀如招行也不能突破行业阴霾,报表痕迹显著,既逼着招行买国债,不能全力发展高回报的零售业务,又限制了杠杆率,招行资产回报率彻底被压制,减值前利润增速已经下滑很久了,长期投资回报率必将下降,招行本来是超一流生意,活生生被阉割了。

后附文章链接,建议大家看看评论,看看时间的验证。