2020年3月1日,格力披露关联交易公告,其中披露了河南盛世兴欣,即河南省经销商,2019年的收入、利润情况。

河南盛世兴欣2018年1-6月与2019年1-6月收入分别为53、51亿元,由表1可知,河南盛世兴欣2019年下半年销售收入减少21亿元,结合河南盛世兴欣2019年末总资产下降7亿元,综上可知,河南盛世兴欣在2019年下半年采购金额很可能下降20多亿元,且多年来一直未超越2014年峰值。

因为河南盛世兴欣为格力最大的经销商之一,且为黄牛经销商,这意味着格力电器2019年下半年收入情况很可能不太好。

孤证不举,结合近年来格力预收账款、销售返利、空调销售情况,我判断空调行业天花板很可能真的来了,这话喊了10年,狼终于来了,另外顺路解读茅台酒的投资属性。

一、黄牛经销商简介

详细内容在本人新书连载—格力部分第二节《产销均衡—格力电器护城河的成长历程》,此处仅简单介绍。

格力共有27家区域销售公司(经销商),通过淡季返利政策,吸引经销商淡季进货,进而实现产销均衡,这是格力的传统压货模式。

每家经销商根据自己的需求向格力下订单,但各地销情不同,在各自为政的情况下,实现公司整体产销均衡是有困难的。但如果指导少数几家实力雄厚、信得过的经销商进货,站在公司整体、甚至全行业层面削峰填谷就容易多了,这些黄牛经销商是神来之笔。

由表2、表3可知,2012年后,即董明珠主政后,河南、浙江、河北下半年进货比例增加,存货周转天数下降,产成品比例下降,产销均衡进一步完善,这是明显的、人为的削峰填谷,自此格力进入产销均衡的第三阶段,平衡空调全行业产销波动(第五节《借鸡下蛋—格力平衡全行业产销波动》)。

董明珠在利用河南、浙江、河北等经销商削峰填谷,升级产销均衡。天下没有白吃的午餐,逆周期进货是要承担风险的,见表4,逆周期进货加码的同时,销售返利余额剧增,600亿的销售返利就是它们最大的安全垫,当然也会有其他的小恩惠。

成本是为了收入,格力包养几个经销商,换取产销均衡的升华,进一步攫取供应链的分工之利。格力2012年净利率7.5%,提升到2018年的13.3%,业绩有目共睹,这是顶级的经营智慧。

二、销售返利、预收账款

之前已经专门写过销售返利余额,详细内容请查阅第三节《600亿巨额销售返利的秘密》,其经济内容类似于储钱罐,丰年备荒,也类似于销售人员的季度、年度奖金,用以激励、约束经销商日常经营内容及稳定非常时期的经营安排。

返利余额是企业在给予经销商合理收益后,从自身利润计提出来额外储备的部分,可以反映企业的经营状况,因为业绩不好是没能力存钱的。由表3可知,返利余额在2015年后增长放缓,结合近10年的利润增速,这意味着格力确实不如早些年游刃有余,业绩增速放缓。

由于黄牛经销商的出现,部分销售业务是指导动作,直接造成了预收账款的经济内容失真,但并没有完全失效,预收账款在近两年有明显的下降趋势,也部分反映了下游经销商的意愿。

三、格力、美的及行业家用空调销售情况

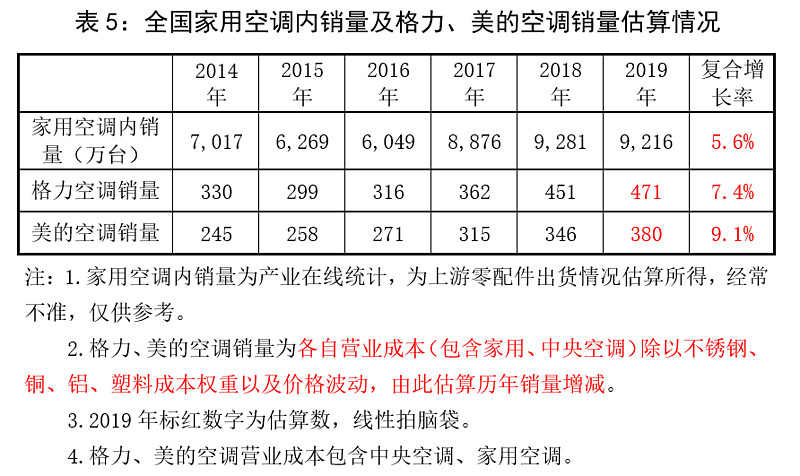

由表5可知,产业在线统计家用空调内销量近5年增速仅为5.6%,由于数据来源瑕疵,这里使用格力、美的空调业务的营业成本,以及历年来各类原材料的价格波动来估算它们的空调销量。格力、美的空调销量(含家用、中央空调)估算数近5年增速分别为7.4%、9.1%,考虑到中央空调的快速增长,家用空调产品结构升级(产品升级方面格力做得比美的更好,高端空调的原材料单耗更高),格力、美的实际销量增速比估算数更低。

受近2年来国内经济低迷影响,格力在去年双11购物节率先发起空调价格战(价格战会扩大格力竞争优势,打击对手供应链),也是空调总销量临近的信号。

综上,河南经销商在2019年下半年收入同比大幅下滑是报表停滞信号,结合预收账款、销售返利、近5年空调销量增速、去年末以来的空调价格战,我有理由怀疑空调天花板很可能已经来了,喊了10年的狼来了,也终于到了。

如果天花板真的来了,格力要实现继续增长,要么抢占同行的市场份额,要么提质提价,没有其他出路。

四、格力放弃低端空调

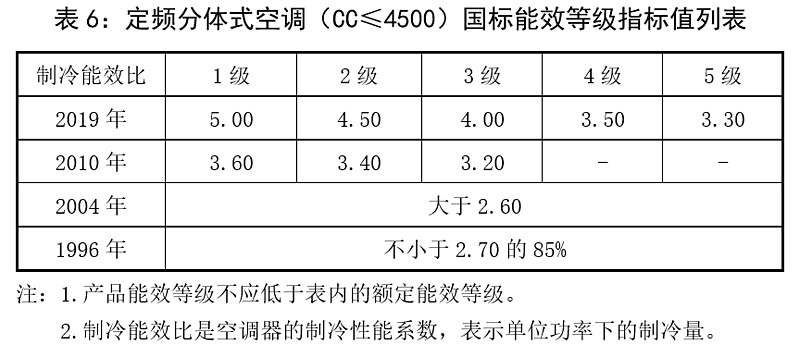

近年来,格力在低端空调市场份额下降,被奥克斯、美的等竞争对手抢占。格力在空调生产上拥有绝对的成本优势,为什么会在低端空调市场失利呢?答案是国家不断提高的空调能效标准。

2019年6月10日,格力实名举报奥克斯产品能效标准造假,一时间满城风雨,如此高调的原因是因为格力是整个事件的最大受害者。由表6可见,为了环保,我国空调制冷能效比一直在提升,但这是监管部门的一厢情愿,市场真的接受吗?毕竟市场上存在一部分对低质低价的需求,不然拼多多也不会横空出世。

环保背景下空调能耗标准持续提升,虽然违反政策,但市场确实对低价低质的空调有需求,奥克斯等同行便投其所好,近些年在低端市场快速增长的公司都是如此,这些低质空调因为价格实惠大量抢占了格力的市场份额,奥克斯做得最过分,所以格力便发文声讨。

虽然政策不合理,但格力自恃老大身份“严于律己”,选择放弃供应低质产品,以至于丢失了很大一块市场。去年双11以来的空调价格战,格力以低价出售高质产品打击竞争对手,虽然有效,但无耻一些,降质供应才是生意人该做的。

五、效仿“白酒缩量提质提价”不可行

根据国家统计局数据,白酒销量在2016年见顶,相比最高点,2019年已下滑42.1%,但近些年A股市场里白酒公司涨势喜人,无非是走上了产品缩量提质提价的方向,那空调行业是否有可能走上同样的道路呢?

我认为不可行,逻辑如下:

白酒行业从上游原材料种植、收割、发酵生产、陈酿等各个生产环节均在自身经营体系内,不对外,不共享,生意提升产销均衡带来的分工之利都留在企业内部,即茅台成本下降不会降低竞争对手的成本。

反观空调,上游供应链大多是行业共享,如空调电缆、铝箔铝板、塑料件、散热器等等,格力提升产销均衡带来的分工之利不得不与行业分享,即上游企业生产成本下降也会降低美的、海尔、奥克斯等竞争对手的成本,因此格力的成本领先优势相对有限。同理如汽车、手机、电脑等工业化产品。

上述生意逻辑带来的结果是茅台以极低的成本为代价提升产品品质,对手无法模仿,提质提价的利益尽归茅台。格力提升产品品质,成本领先优势有限,竞争对手额外多付一些成本即可模仿,竞争之下,产品提质提价的利益大部分被消费者拿到。

反映到现实中的现象是同样成本的白酒,茅台比竞争对手贵得多,同样成本的空调、汽车、手机、电脑,行业领先者是无法拉开如此大的价差的。

因此,空调行业缩量提质提价根本走不通。

六、茅台酒的投资属性

接着白酒缩量提质提价的发展逻辑,顺路说说茅台酒的投资属性。老话说“酒是陈的香”、“酒越陈越好”,是因为白酒发酵生产后,需要较长时间陈化老熟,通常高品质的白酒需要较长的陈化时间,比如茅台酒需要陈化3年。实际上装瓶后的货架期却不是这样,品质是会下降的,但现实中茅台酒竟然具备了投资属性,大家都认为“存放年代越久,越值钱”,这错误的认识是如何形成的呢?

(一)白酒货架期的品质曲线

烈酒(白酒、洋酒)在装瓶储存期间的品质曲线,通常会经历一个风味逐渐柔化、结构逐渐复杂和平衡的阶段,该阶段为品质攀升期;当品质进入巅峰期,自然就是最适合开瓶饮用的时候;这段时间过去后,则会进入无可避免的衰落期。烈酒瓶储期间的品质变化,都会呈“几”字型,通常情况下,风味越浓郁、酒精度越高的酒,品质稳定期更长。

以白酒为例,装瓶后储存期间里,酯类(香味物质来源)会逐渐水解成酸类,期间酯类逐渐减少,酸类逐渐增加,酸酯比例失衡,品质逐渐下降。换个思路想想,如果白酒保存条件那么简单,装瓶后的白酒放在家里,品质就能不降反升,酒厂干嘛花大价钱建设酒窖。

(二)茅台酒保值增值的误会

随着我国经济发展,居民财富增长,市场对高品质白酒的需求也在持续上升。2005年前后,茅台率先开始提升基酒陈化老熟时间以提升原酒品质,迎合市场高品质需求。

20年来茅台快速扩产,高品质原酒产量一直在增加,勾兑茅台酒的原酒标准也一直在提升,在2015年,原来用于勾兑茅台酒的“次等的高品质原酒”不再用于勾兑茅台酒,转而用于勾兑系列酒,茅台酒品质进一步提升,市场也随之响应,目前茅台零售价达到2,800元左右。

因为白酒的分工之利尽归自己,不需要分享,胜出者与竞争对手的差距很容易拉开,竞争之下,产品提质后依然能够大幅涨价,比如茅台酒。这里要明确白酒行业竞争激烈,如果品质不能提升,消费者是不会接受如此大幅度涨价的。

多年来茅台酒品质提升带动售价上涨,市场看到零售价从几百涨到几千,市场误以为茅台酒越陈越香,具有投资、收藏价值,使得越早的茅台酒,售价越高,可实际上茅台酒出厂一段时间后,品质便会开始下降,显然是市场犯错了。

七、结语

综上,从经销商收入下滑出发,并结合销售返利、预收账款、近年来的空调销售情况,可以判断空调行业天花板很可能已经来了。另外,因为国家能效标准的约束,格力放弃了低端空调市场,也走不了白酒缩量提质提价的方向,因此我判断格力即将进入低速增长期。

瑕不掩瑜,近年来,格力在空调行业的竞争优势持续扩大,去年双11价格战背后的供应链狙击战更是精彩,年报时再详细解读。以格力的竞争优势,董明珠的生意智慧,也许不需要太长时间便能重新出发。格力依然是生意水平超一流的公司,我也会持续关注,边走边看,一切等待财务报表指引方向。