第一章 格力电器—20年144倍的超级生意

第六节 产销均衡的分道扬镳—“美的T+3”的无奈之举

一、什么是T+3

二、美的T+3的库存转移

三、渠道缩减破坏产销均衡

四、“一盘货”违反分工规律

五、T+3的工资与运输费损耗

六、小结

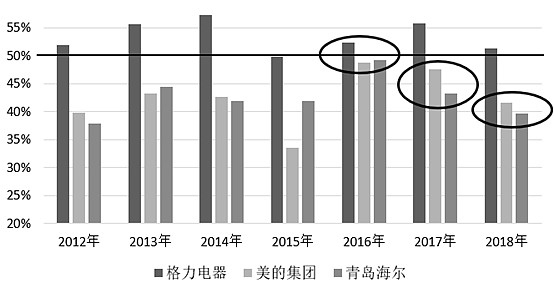

产销均衡是工业化规模生产梦寐以求的目标,多少超级企业为之夙兴夜寐,美的也为此奋斗多年,但始终做不到,勉强压货,在行业寒冬时反受其害,由图1-6-1可知,美的、海尔在2016年以来,产销失衡在逐年恶化。

2018年下半年空调行业遇冷,美的空调继2015年后又一次遭遇渠道库存困难,也许是痛定思痛,在2019年初下定决心深化空调事业部T+3变革,缩减渠道层级(去代理商化),放弃压货促进产销均衡,转而选择终端销售带动生产的柔性生产模式。如此,美的进一步地背离产销均衡,与格力分道扬镳,无奈之举。

图1-6-1:2012-2018年各公司下半年空调收入占全年空调收入比例

在本节继续从产销均衡的角度,分别拆解美的经营策略—“T+3模式、渠道缩减、一盘货”,展现美的空调业务的一步妥协,进而步步妥协,不得不由供应商扛原料及零配件库存,不得不自己扛产成品库存,不得不自建物流仓储体系,这一切都是T+3带来的经营结果。这些也自然会体现到财务报表中,在本节,也将展示格力产销均衡与美的T+3柔性生产在人员工资和产能布局上的差异。

一、什么是T+3

2015年,美的集团提出“产品领先、效率驱动、全球运营”的发展思路,其中效率驱动,对库存问题提出睿智思考,并以T+3变革、一盘货端对端以应对,期望降低库存,提升周转效率。

T+3是把供应链分成集单、备料、生产、物流四个环节,T日从客户(零售商)下单开始算起,每个环节尽可能压缩天数,以最快的速度直接响应零售需求,即柔性生产。

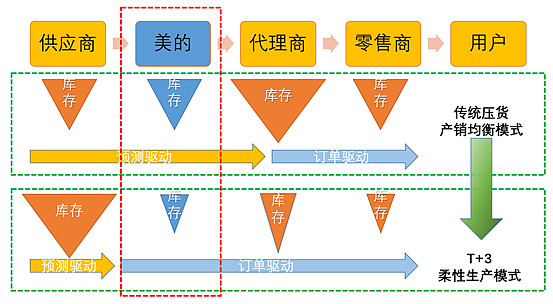

美的推动T+3变革,意在改变过去主机厂汇总省级经销商的订单大规模备产,再从主机厂到省代、到零售商层层压货的传统产销模式(追求产销均衡),转为直接汇总零售商的订单,多批次小批量的柔性生产(T+3),可参考图1-6-2。

T+3模式有其优势,从小天鹅数据看,实施效果确实不错,但未必广泛适用,站在空调整个产业链的角度去思考效率,层层压货的传统产销模式并不过时。

二、美的T+3的库存转移

美的很清楚格力向经销商压货以促进产销均衡,提升供应链稳定性的好处,但确实自己做不到,无法复制,不得已转而选择T+3柔性生产模式,但违背空调行业的经济逻辑,只会赔了夫人又折兵。

要做到提前半年多向经销商压货,一是要产品竞争力要强,完全不愁卖;二是要给予足够大的批零价差,库存有风险,拥有强大成本优势的企业才付得起高额让利;三是要有大量经过市场优胜劣汰的经销商。三者缺一不可,因此今天的空调行业已无人可以复制格力模式。

(一)什么是库存

零售端需求有波动,难以预测,存在信息费用,因此库存不是越小越好,也无法完全消除,问题只是库存放在供应链哪个环节,成本更低。

放弃压货的稳定排产,执行柔性生产,意味着要么放弃大规模备产之利,整个供应链降低库存,响应终端需求波动时,整个供应链随之起伏(本月10万台,下月20万台),承受高昂的生产成本;要么保留大规模备产,将库存从销售渠道转移至上游供应商,以原材料、零配件的形态存在,参考图1-6-2。

如果库存只是从销售渠道转移到上游供应商,那么供应商备货由于缺少供需信息而多出的“浪费”依然会导致整个供应链的成本上升,得不偿失。

图1-6-2:美的集团T+3改革前后“库存分布”及业务驱动

(二)小天鹅T+3的真实世界

洗衣机是美的最早执行T+3,且成功的事业部,因此,以小天鹅来学习T+3,远比听故事,更真实。

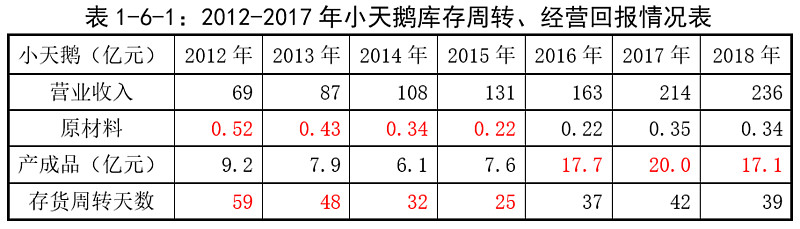

由表1-6-1可知,小天鹅在2012-2015年收入规模逐年快速增长,其原材料库存却不升反降,同时存货周转天数也在一直下降,从经营结果来看,T+3实施效果不错。

但在2016-2018年,小天鹅产成品规模、存货周转天数突然跳升,在此期间经济复苏需求增长,同时网上销售爆发,线上销售平台不备货,只能主机厂自己扛库存,小天鹅只能增加库存来应对终端零售需求,报表数据很诚实,过低的库存根本无法响应需求波动(美的报表数据亦是如此)。

(三)转移的库存分布

小天鹅库存减少,周转效率提升,库存真的被消灭了吗?

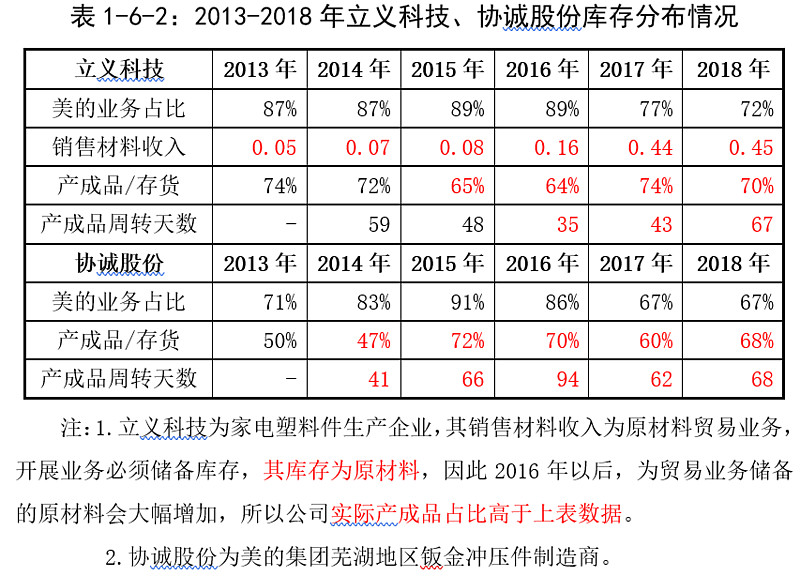

由表1-6-2可知,立义科技、协诚股份几乎为美的专属供货,美的自2015年执行T+3以来,两家公司产成品占比逐年上升,说明美的零配件库存已开始向上游供应商转移。

综上,真实世界里终端需求有波动,必须有产成品库存应对。同时,美的执行T+3,并没有完全放弃大规模备产之利,只是把渠道里的部分产成品,转换成上游供应商的零配件,但供应商并不掌握终端销情,备产库存效率较低,一定产生浪费。

另外,在某美的空调生产工厂里,淡季产量只有旺季的50%,供应链排产跌宕起伏,T+3额外的成本由谁来承担?

三、渠道缩减破坏产销均衡

2019年初,美的空调开始渠道转型,缩减线下渠道层级,去代理商化,并扩大网销比例。

(一)美的渠道缩减的实施效果

2019年上半年,美的家电类内销线下渠道销售477亿元,同比减少8亿元,结合冰洗、空调整体销售行情,可以合理推断,美的空调线下渠道收入是下滑的。

因此,缩减线下渠道层级本质是减商,并未提效,同时网上直销的扩张将进一步冲击线下渠道,短期内提升收入、毛利率,但最终会损害线下渠道平衡产销的能力,进而破坏供应链稳定性。

美的空调产销均衡能力本就较差,渠道缩减后进一步恶化,可以预期2019年上下半年空调产销量差距也将扩大。

(二)自己扛库存增加成本

去代理商意味着美的将自己承担原代理商的分工职能,比如自己为终端需求波动的储备库存,自建全国配送的仓储物流体系,即“一盘货”。

2015年起,美的集团开始T+3改革,之后重点发展线上销售,目前已达到内销的35%左右,线上渠道不会接受压货,同时缩减线下代理商,只能自己扛产成品,库存一减一增,相互抵消,见表1-6-3,产成品周转天数逐年上升,抵消了T+3的努力,最终产成品库存还是没有降低。

空调行业的最大特点:受天气影响,每年高温时间不定,淡旺季销量差异巨大。前文已经论述,必须有库存应对需求波动,如果没有代理商扛库存,美的就必须自己扛库存,产量、型号、排产时间如何确定?放弃自负盈亏的代理商,意味着主机厂要靠自己预测销情,信息费用永远比竞争对手高,预测失误的成本会沿着供应链放大,损害排产稳定性,进一步破坏产销均衡。

四、“一盘货”违反分工规律

美的在2019年提出:“全面升级全国直配网络布局,大力整合仓库资源和加密仓网,并计划于2019年实现在近140个城市布局家电/快消综合配送中心;加快自动化仓储布局,未来两年将建成4万平米全自动化立体仓库。”如此是对代理商分工职能的替代,是物流体系的升级,是物流外包向自营的转变,是违反分工规律的自残。

仓储物流生意的产销均衡极其重要,只有量大、稳定,才能充分提升产能利用率,从而降低成本。家电终端需求波动,尤其空调销售淡旺季差异很大,如何平衡产销?这也是公司财报里反复提及“尝试对外业务模式、与电商平台合作、库存共享等等”的原因,自建仓储物流的产销已经失衡。

回真实世界的案例,早年的双11年年爆仓,但最近三年已经没有此类新闻了。菜鸟网络整合淘宝、快递公司自有业务,以最大的业务量平衡产销,成本大幅下降,甚至有片区内一个老板经营几家快递公司业务、几家快递公司的包裹拼箱配送等等合作方式。自营封闭的配送体系如何斗得过?违背经济规律,自有代价,所以刘强东半夜写信哭诉:2018年京东物流亏损23亿元,连续12年亏损。

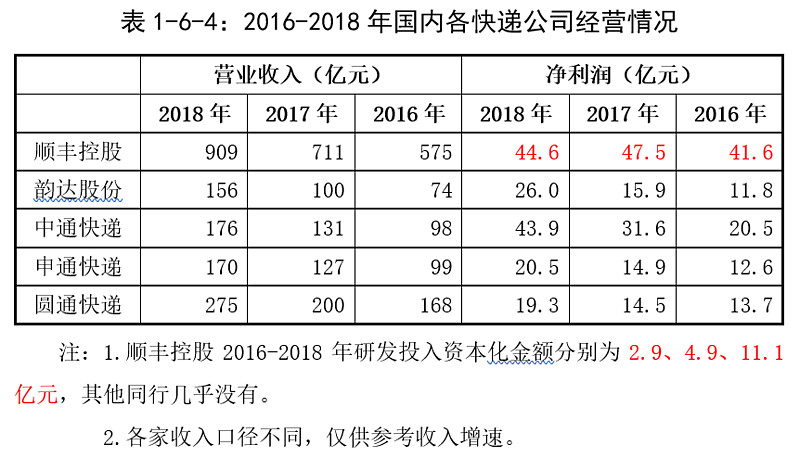

由表1-6-4可知,对比同行的泥腿子们,顺丰拒绝加入菜鸟,日子不好过,考虑研发投入资本化金额后,利润连年下滑,经济规律立竿见影。如此,美的自建一盘货物流体系会如何呢?拭目以待。

五、T+3的工资与运输费损耗

T+3柔性生产必然会带来产销失衡,供应链排产也会跟着跌宕起伏,供应链上的生产要素也不可避免地增加额外成本,比如员工、运输、设备等。

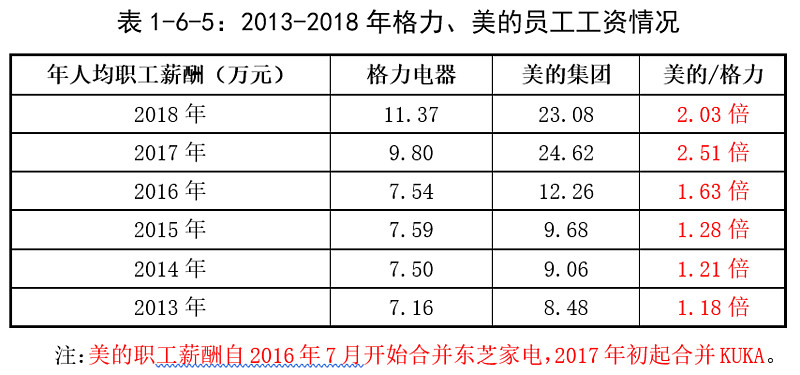

观察格力、美的2018年的职工薪酬总额,分别为105亿元、250亿元,差异巨大,显著偏离的现象里通常是有经济内容的。

(一)格力员工的无私奉献

由表1-6-5可知,两公司的人均职工薪酬在逐步拉大,都是家电企业,员工不会无私奉献,从城市平均工资、新建商品房售价看,理应珠海工资高于佛山,这里为什么正好相反呢?

答案是异地建厂,内地工资是低于广东的。

异地建厂有两个约束,一是承接出口订单的工厂必须有航运便利,因此格力出口生产基地在珠海、芜湖、杭州;美的出口生产基地在顺德、广州、芜湖。二是量大、稳定的排产订单,每个工厂拥有独立的设备、员工以及部分供应商,产销失衡或订单不足,生产成本根本降不下来,异地建厂反而不划算。

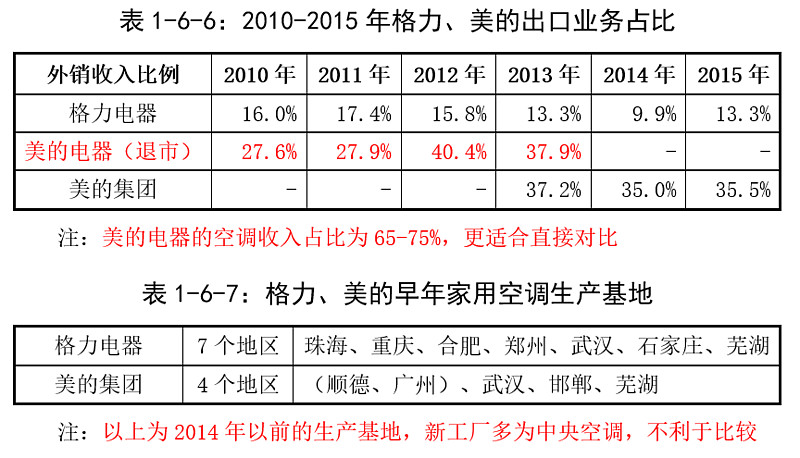

因此,很清楚了,美的早年做不到产销均衡,后来直接转向T+3柔性生产,结合其更多依赖出口订单(见表1-6-6)平衡产销,主要产能根本无法离开广东,没有足够多且稳定的订单,如何在内地建设空调生产基地?,见表1-6-7。

(二)美的空调有好多临时工吗

美的人均工资高于格力,还有一种可能是T+3模式下产销波动,雇佣了较多的临时工,统计了临时工的工资,但在职员工人数不包含临时工,因而影响了人均工资的数据。

有位自称前美的HR留言说,美的整个暖通空调人数大概4万人,格力有8万多人,两公司产量差距不是很大,以此向我证明美的生产效率很高。

但我想格力已实现产销均衡,员工效率应该不差,两家公司人均产量怎么会差距那么大?如果这位网友所说是真实的,八九不离十就是临时工了。

且不说临时工有培训费用,对生产质量有影响。广东经济发达,打工人员较多,易于招聘,但有利有弊,如此,美的空调更加难以离开广东异地建厂。

(三)异地建厂的优势

异地建厂有两个好处,一是内地工资低,整体建设、配套供应链成本都比较低;二是距离销售市场更近,运费低,空调还是比较重的;以上节约出来的资源都可以投入到原材料提升品质、销售渠道补贴或安装师傅补贴等等,如此,可以在产品竞争力上进一步拉开差距,进而良性循环。

异地建厂的好处被格力的产销均衡充分享受,T+3真的那么美好吗?只是退而求其次的无奈之举。

六、小结

多年来,美的不断地改革创新,始终不如意,没想到最后放弃了产销均衡,虽说是无奈之举,但与制造业本质背道而驰,一步错,步步皆错。