第十章 贵州茅台、五粮液、洋河—白酒行业“扩产提质”辉煌史

第二节 华山论剑—茅台、五粮液、洋河销售返利对比

一、销售返利经济内容延伸

二、销售返利政策的财务报表表达

(一)洋河股份

(二)五粮液

(三)贵州茅台

三、销售返利政策成本的横向对比

四、洋河竞争力的纵向变化

(一)第一阶段2009-2012年

(二)第二阶段2013-2014年

(三)第三阶段2015-2018年

五、小结

本文为第十章第二节初稿,开始连载新书内容,敬请关注

在格力的第二节,已经示范了通过销售返利余额,横向比较企业竞争力,纵向观察企业竞争力变化;讲解了销售返利在行业寒冬期维护产销均衡和打击对手供应链的作用。

在本节,继续延伸销售返利的经济内容,以2012年白酒行业步入寒冬为例,观察三家明星企业(茅台、五粮液、洋河)应对产销剧烈波动的经营安排,以此来为白酒企业竞争力排序,并判断洋河竞争力变化。

一、销售返利经济内容延伸

销售返利的经济内容已在格力第三节讲解,本节不再重复。

现实生意中销售返利有多种形式,甚至同一个行业里,大家的做法也各不相同,但为了投资决策,必须分出高下。接下来以白酒行业的明星企业(茅台、五粮液、洋河)为例,从报表中挖掘它们各自不同的销售返利政策,进而横向、纵向对比。

横向对比:从各企业应对产销失衡的销售返利政策出发,进而判断各企业稳定渠道的成本,成本最低的企业就是最优秀的企业。

纵向对比:以报表中可观察、可验证的信息为基础,从销售返利的角度判断企业竞争力的变化。

二、销售返利政策的财务报表表达

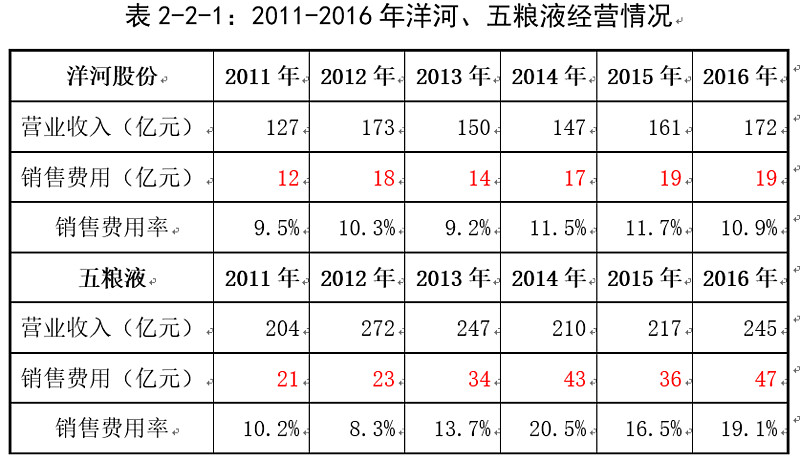

2012年,开始打击吃喝风,白酒行业进入深度调整,需求骤降。由表2-2-1可知,洋河、五粮液营业收入结束之前的高增长趋势,转向下滑,其中洋河的销售费用一直保持稳定,但五粮液却翻了一倍。销售费用增加是对渠道加大支持力度,难道洋河的渠道比五粮液稳固得多,还是说洋河市场地位更高?这些数据显然与我们的常识相悖,印象里五粮液品质、品牌应该是高于洋河的。

答案藏在一个不起眼的会计科目里“其他应付款—经销商尚未结算的折扣”,与格力的应付销售返利余额类似。未结算折扣使用时,扣减当期收入,不通过销售费用表达,确认、使用时,直接反应在负债和递延所得税资产当中。

洋河通过该负债科目的变化(见表2-2-5),实现了五粮液行业寒冬时期在利润表内的跌宕起伏。也就是说,洋河直接加大对经销商的出货折扣,且消耗了2012年之前积攒的20多亿元储钱罐,同样实现了加大渠道支持的目的,请结合下面的会计处理理解。

(一)洋河股份

由表2-2-1可知,洋河销售返利政策是返利抵减收入、不计提返利费用、增加返利负债,意思是:洋河出售9瓶酒,共100元,返利政策为满9瓶送1瓶,但是赠送的1瓶只能在次年提货时使用。会计处理如下:

当年出售:

借:预收账款 100

贷:营业收入 90

其他应付款-未结算折扣 10

次年使用:

借:其他应付款-未结算折扣 10

贷:营业收入 10

上述返利政策在财务报表的表达是:低营业收入、低毛利率、低销售费用率。

(二)五粮液

五粮液的返利费用计提与使用,不通过现金流量表体现,且历年年末均无返利负债和递延所得税资产,这说明五粮液是逐月实物返利,本质上等于降低了出厂价格。

结合表2-2-1可知,五粮液销售返利政策是多确认收入、计提返利费用、不增加返利负债,当期计提,当期支付。比如五粮液出售9瓶酒,合计100元,为支持经销商满9瓶送1瓶,当年提货时使用。推测的会计处理如下:

借:预收账款 100

贷:营业收入 100

借:销售费用 11

贷:营业收入 11

上述会计处理方式为最大可能性的一种,无法完全确定,但可以确定上述返利政策在财务报表的表达是:高营业收入、高毛利率、高费用率。

比起洋河来看,五粮液提高了收入和毛利率,但费用当期计提当期必须支付完毕,还不如洋河那样行有余力。

(三)贵州茅台

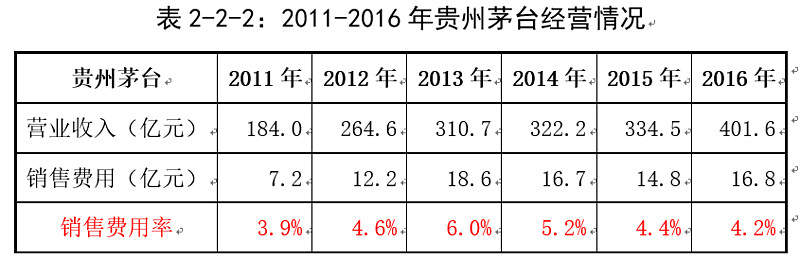

由表2-2-2可知,茅台利润表变化不大,收入、销售费用率稳定。资产负债表、现金流量表上也没有销售返利的痕迹,难道茅台销售渠道没有受到冲击?这显然不可能,当年到处是茅台经销商大面积亏损的新闻,最低时茅台零售价也只有800多元一瓶。

本节摘录一段2013-2014年的经销商商务政策:

2013年11月,凡原有老经销商在12月底前按999元/瓶打款进货一吨飞天茅台酒,可再按819元/瓶配给20%。

2014年9月,经销商按照999元/瓶出厂价采购1吨茅台酒,可配给2吨819元/吨的计划内供应量。

由以上两条商务条款,可见茅台的销售返利政策类似于期权,完成任务后配给低价进货权,该期权有价值,未在资产负债表确认,但可以在利润表里找到痕迹的。

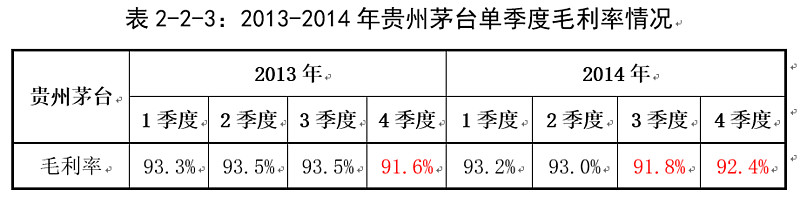

贵州茅台每年销售少量低端系列酒,系列酒毛利率较低(50-60%左右),茅台酒毛利率94%左右。2013、2014年行业低迷期,系列酒销量大幅下滑,茅台酒销量小幅增长,因此,茅台整体毛利率应当是上升的。由表2-2-3可知,2013年4季度、2014年3-4季度的单季毛利率不升反降,就是上述销售返利政策执行的结果。

三、销售返利政策成本的横向对比

任何商务政策的调整,都会在财务报表上有所体现。反过来,报表的细节差异也往往记录着关键的企业经营内容。

本节尝试以三家企业在行业低迷期的返利政策来判断三家企业的优劣,评价优劣的标准是应对产销失衡的经营安排成本高低。

茅台最优。茅台经销商的口头期权返利,显然是成本最低的,资产负债表里没有痕迹,但这与经销商对茅台的品牌信心有很大关系,只有茅台才能使用如此便宜的返利政策支持经销商。

洋河其次。洋河未雨绸缪,在寒冬来临之前为自己和经销商准备了25亿的储钱罐,当年向经销商承诺返利,次年兑现即可。

五粮液最次。五粮液当年向经销商承诺返利,必须当年兑现。与洋河相比,同样是承诺返利,五粮液不得不选择当年兑现,这说明其经销商渠道不如洋河稳固,敢次年兑现,就敢脱网给五粮液看。

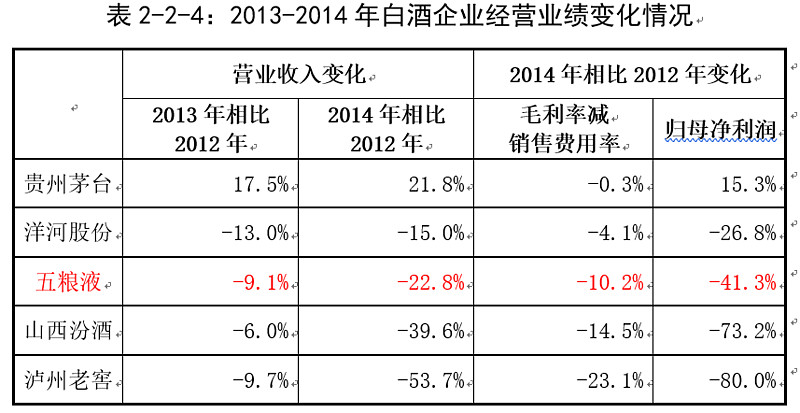

综上,优劣排序为茅台、洋河、五粮液,以2013-2014年白酒企业经营业绩验证。

由表2-2-4可知,企业业绩变化情况与前述预判结果一致。

洋河在品牌影响力明显不如五粮液的情况下,未雨绸缪计提返利,在行业寒冬中明显比五粮液游刃有余,在2014年已经稳住了局面。

泸州老窖、山西汾酒毫无准备,在行业寒冬的激烈竞争中兵败如山倒,从其收入、毛利率及利润的大幅下滑看,其经销商渠道在当时已出现大面积脱网。

四、洋河竞争力的纵向变化

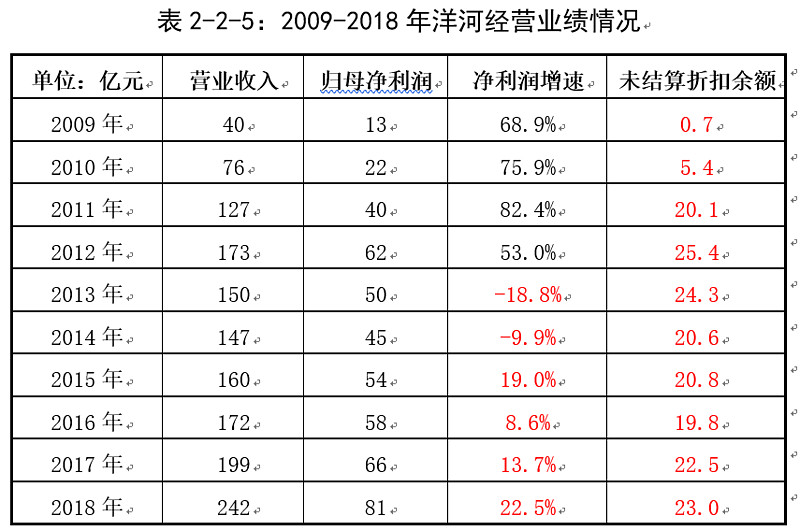

(一)第一阶段2009-2012年

见表2-2-5,洋河收入、利润高速增长,家里年年有余粮,主动降低自己盈利,让利于经销商,为自己和经销商积累储钱罐,即应付未结算折扣,这说明洋河竞争力在快速提升。

(二)第二阶段2013-2014年

见表2-2-5,行业寒冬,洋河收入、利润显著下滑,开始消耗储钱罐,这说明纵向对比的企业竞争力在下降,但与同业对手相比,仍是表现不错的。

行业严寒时,储钱罐的威力是巨大的,返利可大幅降低经销商进货的现金流需求,增强渠道的稳定性,防止经销商大面积脱网。

(三)第三阶段2015-2018年

见表2-2-5,行业开始复苏,洋河收入、利润逐渐回升,储钱罐增长停滞,说明洋河在业绩恢复增长的同时,已无余力积累储钱罐,与对手相比竞争力在下滑。

五、小结

近年来,白酒股纷纷大涨,但洋河明显掉队,是业绩停滞的结果,实际上财务报表早已反应,下注洋河的人会看财务报表吗?