本文为吃垃圾系列第三篇,可参考系列前两篇及保质期一文(后附链接)。

啤酒是以水、麦芽、啤酒花、酵母为主要原料,经制麦、糊化、糖化,液态发酵而酿制成的。由于发酵过程不可能精准控制,同一工厂不同批次的产出品质不同,季节性的气温变化也影响其品质,冬天的酒质最好。因此,副牌吃垃圾是啤酒主品牌稳定品质的关键分工。

本文从“吃垃圾”出发,结合啤酒的另外两个关键局限(保质期、运输半径),解释啤酒行业的过往,推断其未来。

一、啤酒行业的三个关键局限

(一)运输半径

啤酒重量大、单价低,运费高会降低产品性价比,因而有运输半径的特征,饮料同理,所以饮料品牌生产工厂遍布全国。生产基地根据运输半径、周边消费能力,选择地址,进而确定设计产能自建工厂,考虑经营风险后不划算的市场区域由代工处理。参考养元饮品(六个核桃)产能分布如下:

(二)保质期

啤酒保质期从几天到1年不等,绝大部分装瓶后不需要发酵,新鲜程度对啤酒品质很重要,越早饮用越好。因此,啤酒有保质期局限。

由于保质期的约束,啤酒到期前卖不出会变成垃圾,且保质期内品质逐渐下降。正因如此,保质期是拉开竞争差距的强力武器,营销领先的产品周转更快,可以为供应链分工深化创造条件,从而人无我有,竞争胜出。

(三)吃垃圾

啤酒为发酵生产,产出品质不稳定,必须有副牌吃掉低质产品,以此降低成本,稳定主品牌品质,因而国内各品牌、各地啤酒生产基地的产品线普遍高低搭配,如:青岛啤酒+崂山啤酒、青岛啤酒+汉斯啤酒、百威啤酒+哈尔滨啤酒、喜力啤酒+虎牌啤酒。

二、啤酒业的“军阀割据”

(一)区域市场割据

由于啤酒有运输半径、保质期的局限,单一生产工厂的成本优势覆盖范围有限,因而国内啤酒行业具有明显的区域市场割据特征,如山东喝青岛啤酒为主、辽宁喝雪花啤酒、北京喝燕京啤酒。

另外,市场占有率的差异本质上是成本差距,饮料也具有运输半径、保质期的局限,但饮料并没有区域内一家独大的现象,如康师傅、统一、可口可乐、百事市场份额并没有显著差异,这说明啤酒相比饮料,有其他局限拉开了成本差距。

(二)拉开差距的护城河

啤酒拉开竞争差距的关键在于吃垃圾、保质期,饮料是勾兑生产,且保质期局限弱于啤酒,啤酒保质期短一些。

发酵生产的品质稳定必须副牌吃垃圾配合,产出品质、吃垃圾与产销规模、排产稳定性可以相互促进,实现良性循环。因此,发酵不同于勾兑生产,规模、排产上输一点,成本上输很多。

保质期越短,对销售渠道要求越高,竞争壁垒越强,胜出后拉开的竞争差距越大。如:7天保质期的原浆啤酒对渠道要求极高,目前只有青岛原浆啤酒在全国市场存活,这是人无我有的差距。

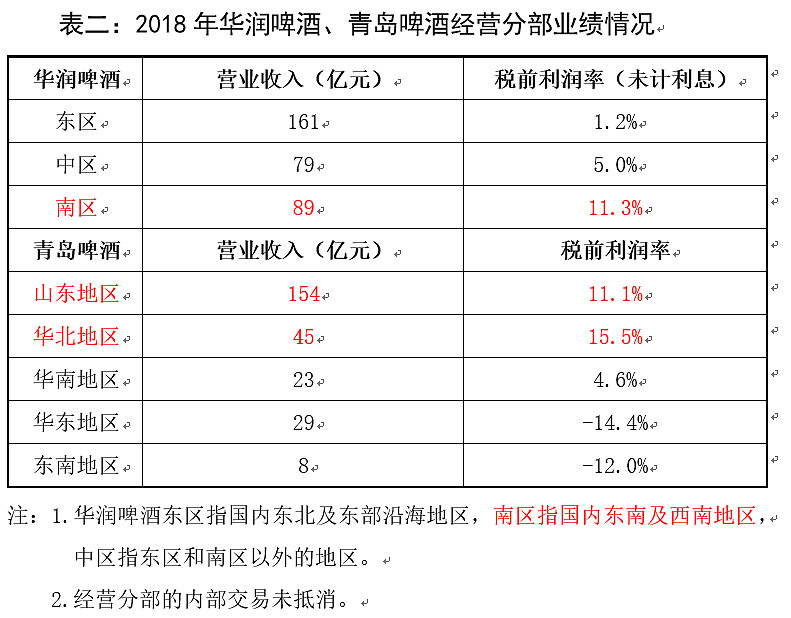

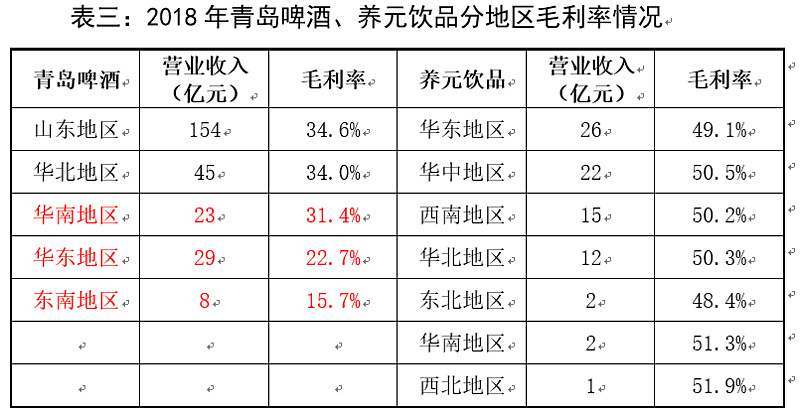

吃垃圾、保质期的局限叠加,使得啤酒不同于饮料,区域市场内拥有绝对地位的企业,与落后企业相比,经营业绩天壤之别,参见表二;而饮料企业却很难拉开如此差距,核桃蛋白类饮料虽然不多,同样面临其他饮料的竞争,参见表三。

(三)中低档产品为主

啤酒在运输半径、保质期的约束下,覆盖市场范围有限,为追求利益最大化,在考虑区域内消费能力质量、价格特征的情况下,必须供给当地市场需求量最大的产品。因此,国内普遍流行成本低廉的原麦汁浓度8度左右的工业拉格啤酒是经济逻辑的必然结果。

随着消费能力的提升,区域内对高品质啤酒的需求量也会增长,当需求规模达到一定程度时,市场供给也会随之变化。

三、啤酒业的“大一统未来”

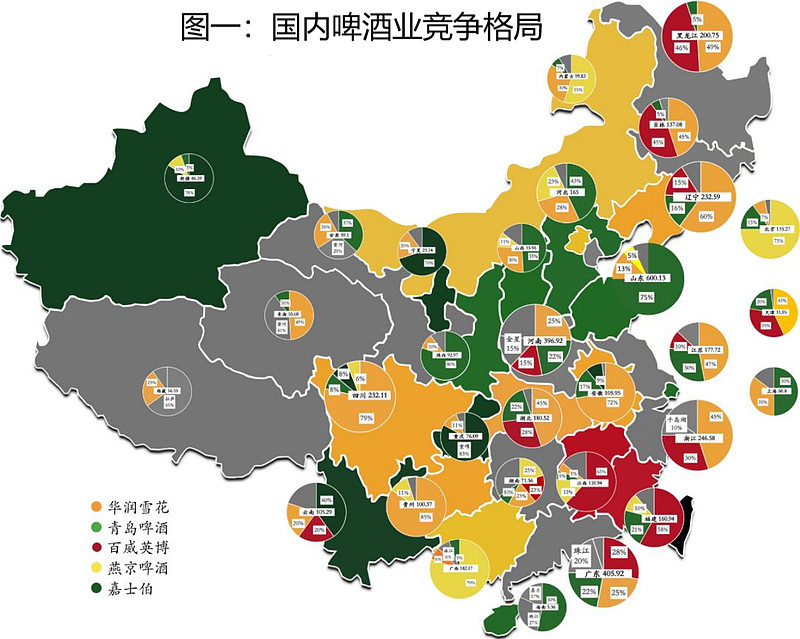

关键局限可以解释当下的啤酒业,当然也可以推断未来。局限不变,行为不变,如果外部因素不变,国内啤酒业的“军阀割据”将长此以往,但随着国内消费能力持续提高,高品质啤酒需求量增加,运输半径局限在弱化,啤酒业将随之剧变,走向统一。目前啤酒业竞争格局见下图一:

(一)赢在运输半径、保质期

中高档啤酒产销规模上升,其较高的价格可以覆盖更大的市场范围,鸟枪换炮,运输半径局限逐步弱化。

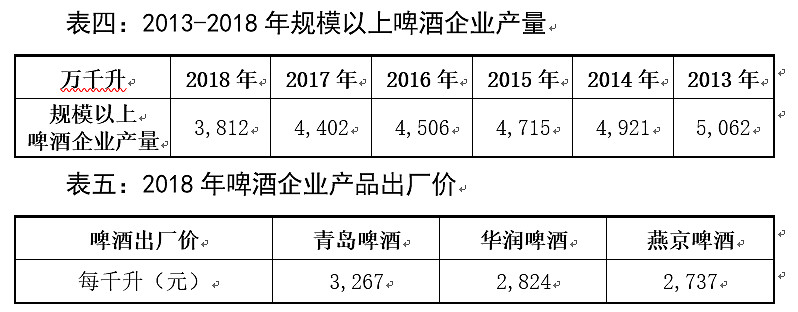

过去的市场高端需求量不足,外地鸟枪加上运费打不过当地土著,而今青岛啤酒拿上洋枪洋炮(高档啤酒)已经杀进了华润、燕京的腹地,此消彼长,土著产销规模受到压制,按住敌人粮草供应,鸟枪部队(中低档啤酒)沿着边境线逐步推进,江山易主指日可待,参见表四、表五。

(二)赢在吃垃圾

百威带着洋枪洋炮征战多年,国内有33个生产工厂,市场份额近于青岛啤酒,但阵地支离破碎,根据地(图一红色板块)只有福建、江西,在黑龙江、吉林与华润势均力敌,如此散乱局面如何吃垃圾?如何相互配合征战?必败无疑。

玩过三国志的朋友,起手青岛啤酒,坐拥山东最大、最富饶的啤酒产销市场,阵地大且稳固,位处中原,面对四周一帮乌合之众,这都统一不了,赶紧删游戏,别玩了。

四、结语

本文不是推荐股票,本人也并未持有青岛啤酒,只是讲个故事妖言惑众,如有雷同,纯属巧合。